こんにちは。あなぶきハウジングサービス 経理課の成行です。

前回までのインボイス制度についての記事はこちらをご覧ください↓

インボイス制度開始後の経過措置について

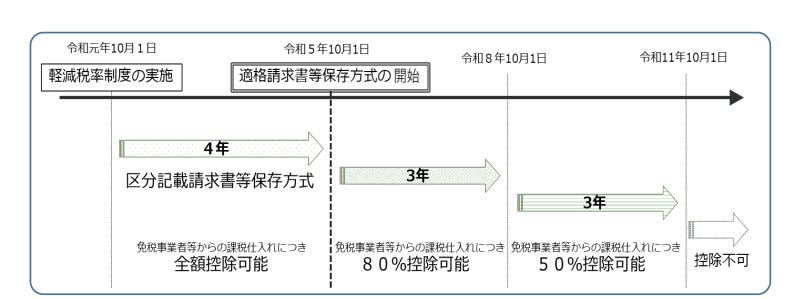

令和5年10月1日から開始されるインボイス制度。これにより適格請求書発行事業者以外からの課税仕入に関しては仕入税額控除を行うことができなくなります。ただ10月1日からいきなり100%仕入税額控除ができなくなるわけでもないようです。その経過措置についてご紹介します。

(出典:国税庁資料より)

上記資料のように、

・令和5年10月1日~令和8年9月30日までは、80%を控除可能

・令和8年10月1日~令和11年9月30日までは、50%を控除可能

・令和11年10月1日~控除不可

これは、適格請求書発行事業者以外の者からの課税仕入れでも、制度開始から6年間は、一定の割合を仕入税額とみなして控除できるものです。

インボイス制度開始後の経過措置の条件

上記のように制度開始後の経過措置の仕入税額控除を受けるためには、条件があるようです。

■帳簿上での条件・・・

・課税仕入の相手方の名称

・課税仕入を行った年月日

・課税仕入に係る資産または役務の内容と経過措置の適用を受ける課税仕入である旨

・課税仕入に係る支払対価の額

※例えば帳簿上に「80%控除対象」「免税事業者からの仕入」と記載したり、適用対象となる取引に「※」などの記号を表示して、なおかつこれらの記号が経過措置の適用を受ける課税仕入れである事を表示するやり方も認められるようです。

■請求書等での条件・・・

・書類の作成者の名称

・課税資産の譲渡を行った年月日

・課税資産の譲渡に係る資産または役務の内容

・税率ごとに合計した課税資産の譲渡等の税込価格

・書類の交付を受ける事業者の名称

※適格請求書発行事業者以外の者から受領する請求書の内容に、「譲渡等が軽減税率対象資産の譲渡かどうか」「税率ごとに合計した課税資産の譲渡等の税込価格」これらの記載がない場合には、受領した事業者が自ら請求書等に追記する事も認められています。

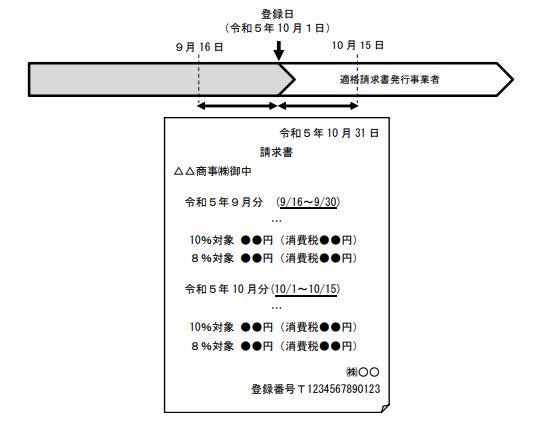

登録日をまたぐ場合の請求書の記載方法

次にご紹介するのは、登録日をまたぐ場合の請求書の記載方法です。

15日締めや20日締めなど締日等の関係で、登録日である令和5年10月1日をまたぐ場合の請求書を発行する場合は、適格請求書発行事業者は適格請求書を交付する義務があります。

(出典:国税庁資料より)

※登録日をまたぐ請求書を適格請求書とする場合には、登録日以前(~令和5年9月30日)までの期間を区分することなく請求書に記載する事も認められます。

ただし、令和5年10月2日以降に登録を受ける場合には、令和5年10月1日から登録日までに行った課税資産の譲渡等について適格請求書を発行する事はできません。

この場合の登録日をまたぐ請求書は、登録日以前の課税資産の譲渡等と区分して請求書に記載して、登録日以後の適格請求書を発行する事が必要となります。

令和5年10月1日から登録を受けるために

令和5年10月1日から登録を受けるためには、令和5年3月31日までに税務署に登録申請手続きを行うことが必要です。登録から通知までの大まかな目安は、書面での申請の場合は1ケ月程度、e-Taxでの申請の場合は2週間程度の期間が見込まれているようです。

インボイス登録番号の確認方法

最後にご紹介するのは、インボイス登録の確認方法です。

現在、弊社でも取引先様等のインボイス登録状況や登録番号の確認手続きを進めておりますが、登録や取消の状況は日々変わります。

国税庁のインボイス制度適格請求書事業者公表サイトでは現状の確認ができますので、

こちらのサイト↓も活用してみてはいかがでしょうか?

国税庁インボイス制度適格請求書発行事業者公表サイト (nta.go.jp)

まとめ

ここまでインボイス制度について様々な視点からお話してきました。

インボイス制度は新しく始まる制度なので解りにくい点もあるかと思いますが、このブログ記事が皆さんのお役に立てば幸いです。

次回からは、新しいテーマでまとめていきたいと思いますのでお楽しみに!

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日

|2度目の高松")