こんにちは。あなぶきハウジングサービスの久米です。

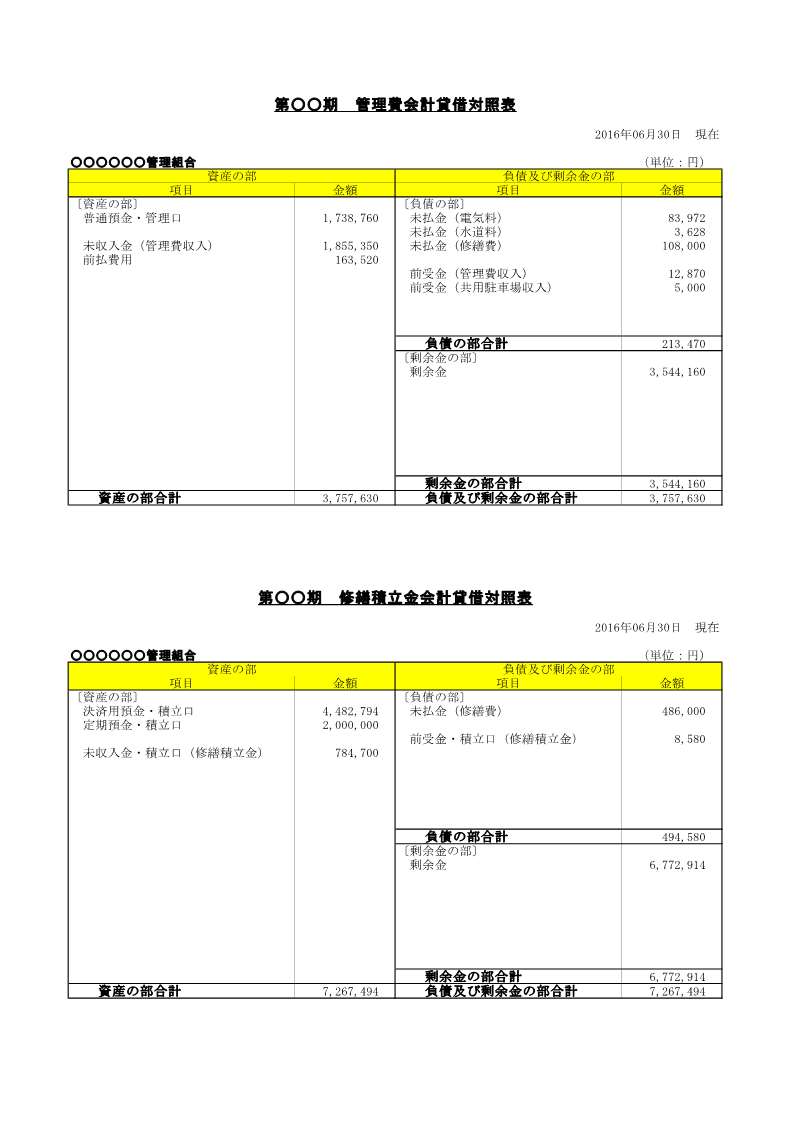

以前、貸借対照表についてお話ししましたが、特に重要な勘定科目について、もう少し詳しくお話ししたいと思います。今回は管理組合の決算時に作成している貸借対照表を用いて、実際の仕訳を例にご説明します。(数字は実際のものとは異なります。)

勘定科目とは

そもそも『勘定科目』とは一体何のことでしょうか?

勘定科目とは“簿記の仕訳”や“財務諸表(貸借対照表・収支報告書)”などに使われる表示金額の名目を表す科目のことです。

例にあげた貸借対照表でいうと、『項目』と書かれている部分になります。

資産の科目

普通預金

当社では、管理組合の預金口座を①一般会計(管理費会計) と ②特別会計(修繕積立金会計)に分けて作成しています。これは分別管理をするためです。この管理組合の場合は、管理費会計で普通預金を1つ、積立金会計で普通預金を1つと定期預金を1つ、合計で3つの口座を持っている、ということになります。積立金会計の預金は決済用預金にしていることがわかりますね。

未収入金

管理組合の会計は発生主義ですので、当月の管理費が計上されていても、お金が入っていない場合は未収入金として貸借対照表に計上されます。お金が入っていないのに資産科目?と不思議に思われる方もいらっしゃると思いますが、いずれ入金されるお金なので資産に計上される、と考えていただければと思います。

【仕訳の例】

毎月の管理費収入が10,000円で普通預金に入金があった場合

普通預金 10,000 / 管理費収入 10,000

その月に管理費収入の入金がなかった場合

未収入金 10,000 / 管理費収入 10,000

冒頭で例に挙げた貸借対照表をご覧ください。この管理組合の場合は管理費会計で約180万円、修繕積立金会計で約80万円、合計で約260万円の入金になっていない管理費、修繕積立金があるということがわかります。

前払費用

すでにお金を払っているが、当決算期の費用として計上しないものは前払費用として計上します。例えば5年満期の長期保険料を最初に一括で支払った場合などは翌期以降の保険料を先に支払っているわけですから、この前払費用に計上されます。来期には前払費用を保険料に忘れずに振り替えなければなりません。

【仕訳の例】

5年満期の保険料(保険料50,000円)を普通預金から支払った場合

保険料(当期分) 10,000 / 普通預金 50,000

前払費用 40,000 /

来期以降(毎年その期の分を保険料に振り替えます)

保険料 10,000 / 前払費用 10,000

負債の科目

未払金

たとえば決算日までに工事が終わっているのに、支払が済んでいないものなどは未払金で計上されます。工事代だけでなく、電気料金などの公共料金で翌月以降に支払や引落しがされるものも未払金計上します。

【仕訳の例】

期中に108,000円の工事が完了しているが、支払が来期になってしまう場合

決算日での仕訳

修繕費 108,000 / 未払金 108,000

来期以降、普通預金から工事費を支払った時の仕訳

未払金 108,000 / 普通預金 108,000

前受金

区分所有者の中には所定の支払日よりも前に管理費等を支払ってくる方もいます。 7月分の管理費や修繕積立金が6月に入金になった場合は前受金で計上します。該当の7月になったら収入科目に振り替えます。

【仕訳の例】

6月30日に普通預金に7月分の管理費(10,000円)が入金になった場合

6月30日の仕訳

普通預金 10,000 / 前受金 10,000

7月1日の仕訳

前受金 10,000 / 管理費収入 10,000

まとめ

今回は、貸借対照表の主な勘定科目についてご説明しました。

貸借対照表が読み取れるようになってくると、管理組合の資金状況について色々なことがわかってきます。たとえば上記貸借対照表の管理組合では、管理費会計の普通預金よりも未収入金の方が多い、ということが見てとれます。管理費の滞納について何か対策を練らなければなりませんよね。

はじめはとっつきにくいかもしれませんが、管理組合の大事な資産の状況が載っている貸借対照表です。勘定科目を知り、貸借対照表を読み取ることが管理組合の会計を知る近道と言えるでしょうね!

久米 則子

新卒で入社してから経理一筋。ホテル業の経理、マンション販売の経理、マンション管理業の企業会計とさまざまな業種の経理業務に携わってきました。現在はマンション管理組合の会計業務に従事し、スピードと正確性を重視し、忙しい時こそ笑顔で!をモットーに仕事に取り組んでいます。管理業務主任者を取得し、資格を活かした会計業務のお役立ち情報をお届けしたいと思います。

最新記事 by 久米 則子 (すべて見る)

- マンション管理組合の役員|会計担当理事って何をするの? - 2023年2月6日

- マンション管理組合|月次収支報告書のチェックポイント - 2022年10月27日

- マンション管理組合の会計|貸借対照表の勘定科目を知ろう! - 2022年8月10日

")