こんにちは。あなぶきハウジングサービス 経理課の成行です。

前回のblogでは、インボイス制度と仕入税額控除についてご紹介しました。

今回はマンション管理会社の視点で、ケース別の仕入税額控除の要件をについて書いていきます。

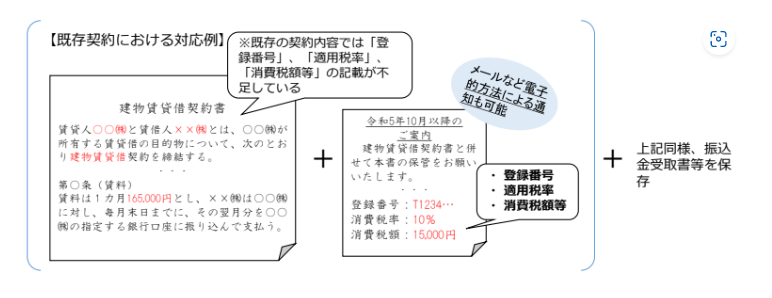

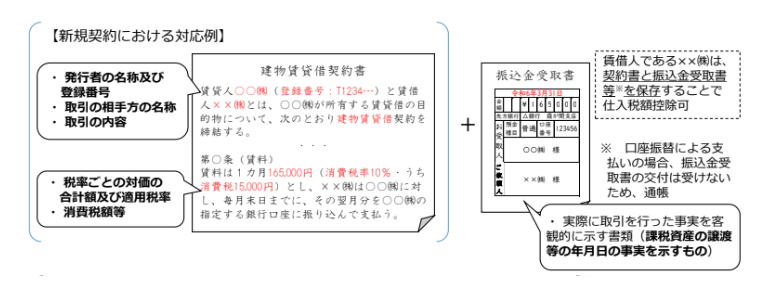

賃貸マンションやテナント事務所の賃料等を毎月口座振替で支払っている場合

契約書に基づいて口座振替や口座振込で賃料等を支払っている場合は、毎月の請求書や領収証の発行は行われない場合が多くあります。ただ、仕入税額控除を受けるには適格請求書の保存が必要です。

この場合の対処方法として、複数の書類で要件を満たせばそれらの書類全体で仕入税額控除の要件を満たすことができます。

例えば、口座振替で賃料等を支払っている場合は、賃貸借契約書(適格請求書の記載事項の一部が記載された)と通帳や銀行が発行した振込金受取書を併せて保存しておけば仕入税額控除の要件を満たします。

(※居住用のマンション・アパートなどの家賃・共益費は、そもそも非課税となるので仕入税額控除の対象とはなりませんが、駐車場やその他収受されるもので課税対象となるものが該当します。)

出典:国税庁資料より

※契約期間中にマンションの所有者が適格請求書等発行事業者でなくなった場合や、所有者変更により適格請求書等発行事業者でなくなる場合もあります。

その場合は仕入税額控除が受けられなくなりますので、注意が必要です。

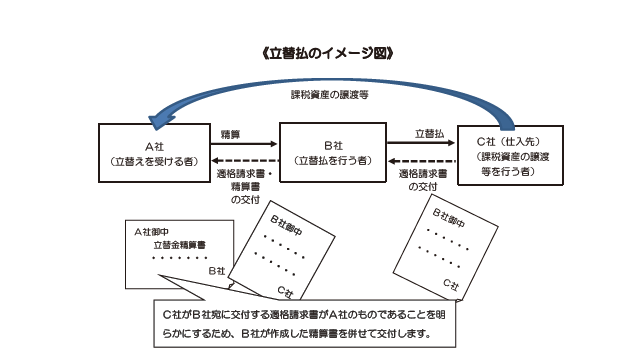

経費の立替払い

賃貸マンションの管理会社は、マンションに係る費用をオーナー様に代わり一旦立替払いをする場合も発生します。その場合オーナー様が仕入税額控除を受けるためには、C社(購買先)からの経費の支払いをB社(マンション管理会社)に委託していて、後日B社(マンション管理会社)からまとめて請求される場合、C社(購買先)がB社(マンション管理会社)宛に交付した適格請求書をもってオーナー様が仕入税額控除をする事はできません。

この場合は、立替払いを行ったB社(マンション管理会社)がオーナー様宛に発行した立替金精算書等及びその適格請求書等の書類の保存が必要となります。

立替金の内容が、請求書の交付を受けるのが困難なケースは、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当する場合は、仕入税額控除を行うことができます。

出典:国税庁 インボイス制度に関するQ&A

まとめ

今回はマンション管理会社の視点で、ケース別の仕入税額控除の要件をピックアップしてみました。

この他にも国税庁の「インボイス制度に関するQ&A」に色々なパターンが記載されていますので、

気になる方はご覧ください。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日