こんにちは。あなぶきハウジングサービス 経理課の成行です。

前回のblogでは、インボイス制度について消費者の視点でご紹介しました。

今回は事業者の視点でインボイス制度について書いていきます。

令和5年10月1日から始まるインボイス制度により、課税事業者は「適格請求書等」の発行が義務付けられることをお伝えしました。

今回は、このインボイス制度の開始後、何がどうなるのか?結論からお話していきます。

インボイス開始後、何がどう変わる?

■買い手側の義務・・・適格請求書等(インボイス)の受領と保存

買い手側は登録事業者から適格請求書(インボイス)を受け取り、保存をしなければ、

仕入税額控除の適用を受けることができなくなります。

■売り手側の義務・・・適格請求書等(インボイス)の発行と保存

売り手側は適格請求書(インボイス)を発行しなければ、取引の相手側は

仕入税額控除の適用を受けることができなくなります。

※免税事業者は、インボイス(適格請求書等)を発行することは出来ません。

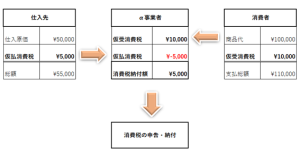

仕入税額控除とは?

それでは「仕入税額控除」について簡単にご説明します。

課税売上に係る消費税額から控除する課税仕入れ等に係る消費税額を「仕入控除税額」といいます。

(仕入にかかった消費税額を差し引くこと)

納付する消費税額の計算方法

売上の消費税額(仮受消費税)-仕入の消費税額(仮払消費税)=納付する消費税額

インボイス制度開始後は、

買い手側はインボイス(適格請求書等)を受け取らなければ、相手側に消費税を支払っていたとしても「仕入税額控除」が受けらなくなります。

※一定期間の経過措置あり

適格請求書等を受けとるだけでなく、その保存も必要となります。

仕入税額控除の要件(インボイスの保存義務)

上記のように仕入税額控除を受けるためには、

インボイス(適格請求書等)の保存と、法定事項が記載された帳簿の保存が要件とされています。

※保存期間は、課税期間の末日の翌日から2月を経過した日から7年間です

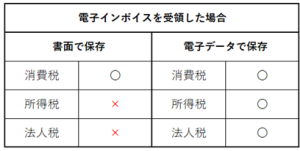

※電子インボイスを受領した場合も同様です

※電子インボイスを書面として出力して保存する事も可能ですが、所得税や法人税では電子データは電子のまま保存しなければなりません。(電子帳簿保存法)

※適格請求書等の保存は、買い手側だけでなく売り手側も写しの保存が義務付けられています。

まとめ

インボイス制度について、今回は「仕入税額控除」「売り手側・買い手側の義務」についてポイントをご紹介しました。次回も引き続きインボイス制度についてご紹介予定ですので、是非ご覧ください。

令和5年10月のインボイス制度開始までに、制度の理解や請求書・領収証等の雛形の変更等急いで準備が必要ですね。

経理業務も煩雑になりそうで、仕入元がインボイス発行事業者か否かの確認も必要になり、仕訳の入力時や消費税額の計算は今以上に注意が必要になりそうです。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日