こんにちは。

ホームライフ管理株式会社の管理本部です。

みなさんご存知の通り2023年10月よりインボイス制度が始まりました。

人によって影響の度合いは様々だと思いますが対応に追われた方も多いと思います。

そんな世間を騒がせているインボイス制度ではありますが、インボイス制度が導入された背景は知らない方も多いのではないでしょうか?

今回はそのインボイス制度導入の背景と消費税法について解説していきます。

消費税法とインボイス制度

実は消費税法ができる前、1987年2月に「売上税法案」が上程されており、そこでインボイス制度が採用される予定がありました。

この時のインボイス制度はまさに今回導入された制度とほとんど同じ内容となります。

ですが、実際に法律が施行される際には反対する事業者が多く出ると予想された為、インボイス制度は見送られ、後述する「益税」が発生することを容認した現行の消費税法が施行されました。

その導入を見送ったインボイス制度が改めて導入された理由は大きく二つあります。

その二つとは「益税の解消」と「軽減税率導入による複数税率への対応」です。

消費税の仕組み

前述したインボイス制度導入の目的について解説をする前にまずは消費税の仕組みを解説します。

皆さんご存知の通り消費税は消費(商品やサービスを買って使用すること)をした人(消費者)が負担する税金ですが、消費をするたびに消費者が国に納付するのは現実的ではありません。

そこで事業者が納税義務者として消費者から消費税を受け取り、後でまとめて国に納付をすることになります。

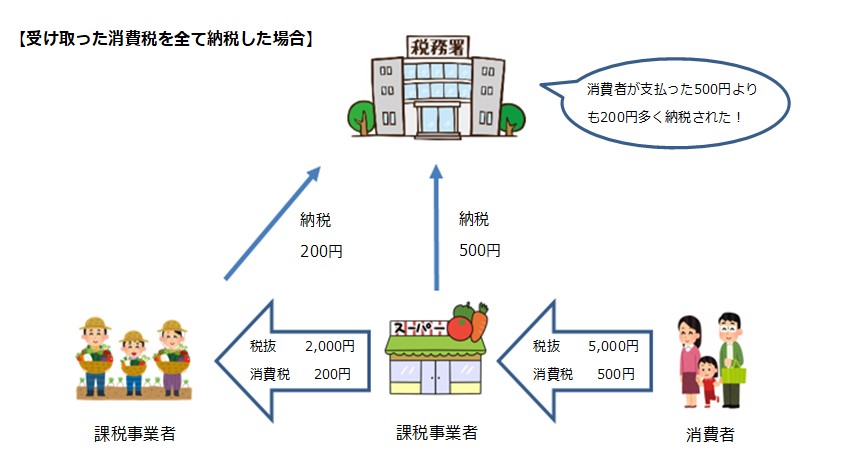

では事業者は消費者から受け取った消費税をすべて国に納付するかというとそうではありません。

上の図でわかる通り事業者も商品を仕入れる時には消費税を支払っています、それにも関わらず受け取った消費税をそのまま納付した場合、仕入時に支払った消費税分が二重課税となってしまうのです。

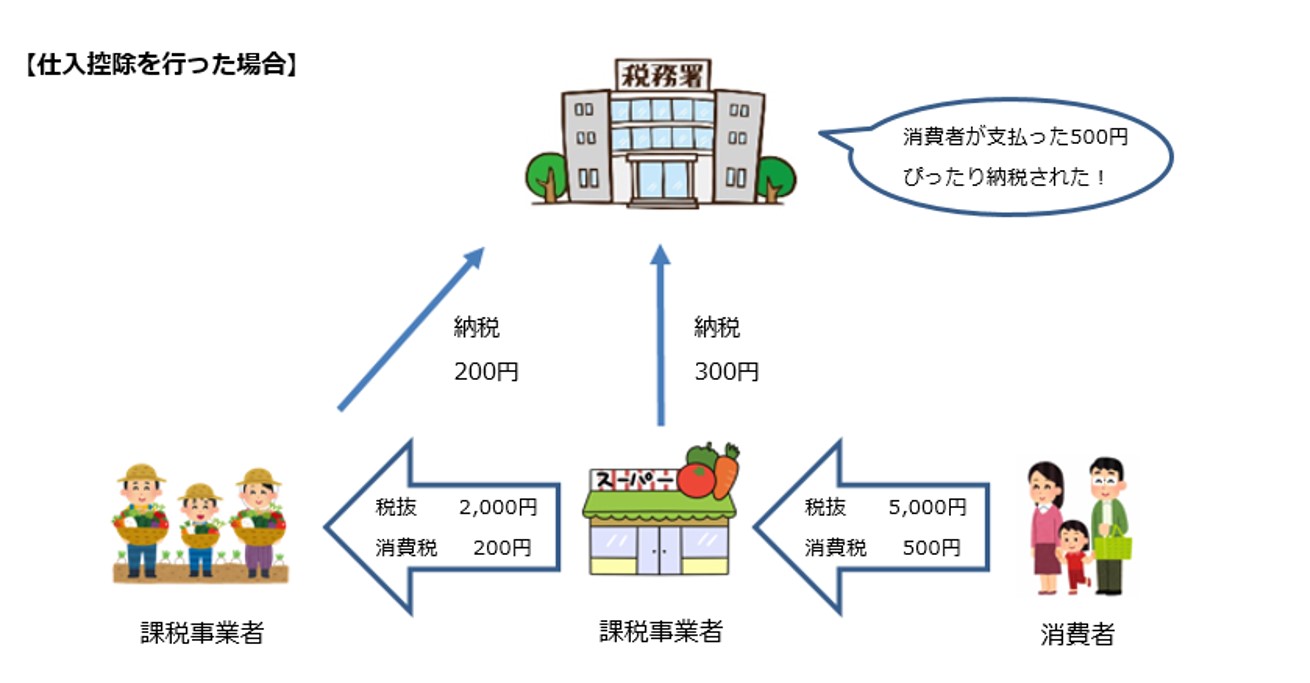

この二重課税を防ぐために「仕入控除」という仕組みを用います。

「仕入控除」とは消費者より受け取った消費税から、事業者が商品を仕入れたときに支払った消費税を控除した差額を納税する仕組みのことです。

これが消費税の基本的な仕組みとなります。

それでは次にインボイス制度導入のきっかけとなった理由の一つに関わってくる「免税事業者」について解説します。

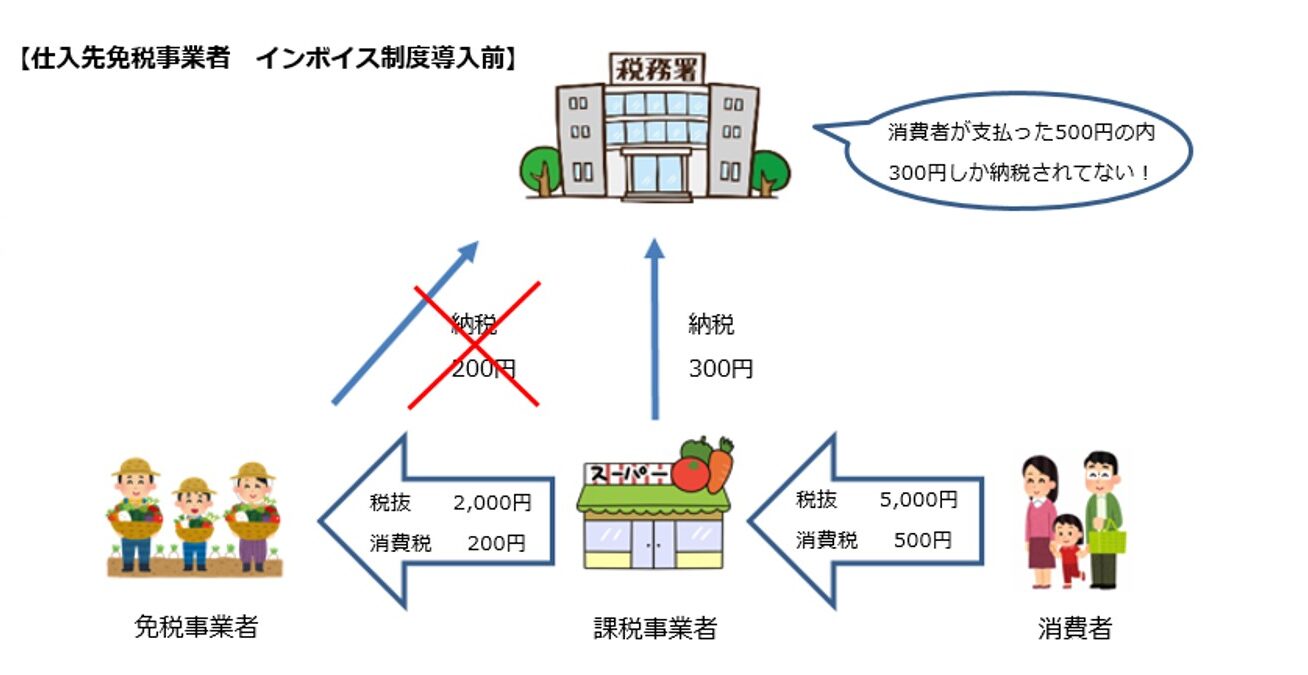

免税事業者とはその名の通り消費税を納める義務を免除された事業者のことです。

免税事業者は消費税を納めなくてもいいため、もらった消費税がそのまま事業者の利益となります。

これがいわゆる「益税」というものになります。

益税があるということは本来であれば徴収することができたはずの消費税が納付されないということなので、国としては困ってしまいます。

益税があることは国としては望ましくないですが、消費税という制度の導入を少しでも認めてもらうためには益税が発生することを容認した形で施行するしかありませんでした。

ですが、消費税法が施行され消費税が世の中に浸透し、当初よりも反発が少なくなったであろう今となって、改めて「益税の解消」をしようとすることがインボイス制度導入の目的の一つとなります。

益税の解消

それではなぜインボイス制度を導入すると益税が解消されるのでしょうか。

先程解説した「仕入控除」の目的は二重課税を排除することでした。

ところが免税事業者の分まで「仕入控除」を認めてしまうと今度は控除しすぎている状態になっているのです。

かといって以前の消費税法では取引先が課税事業者か免税事業者かの判断をすることができませんでした。

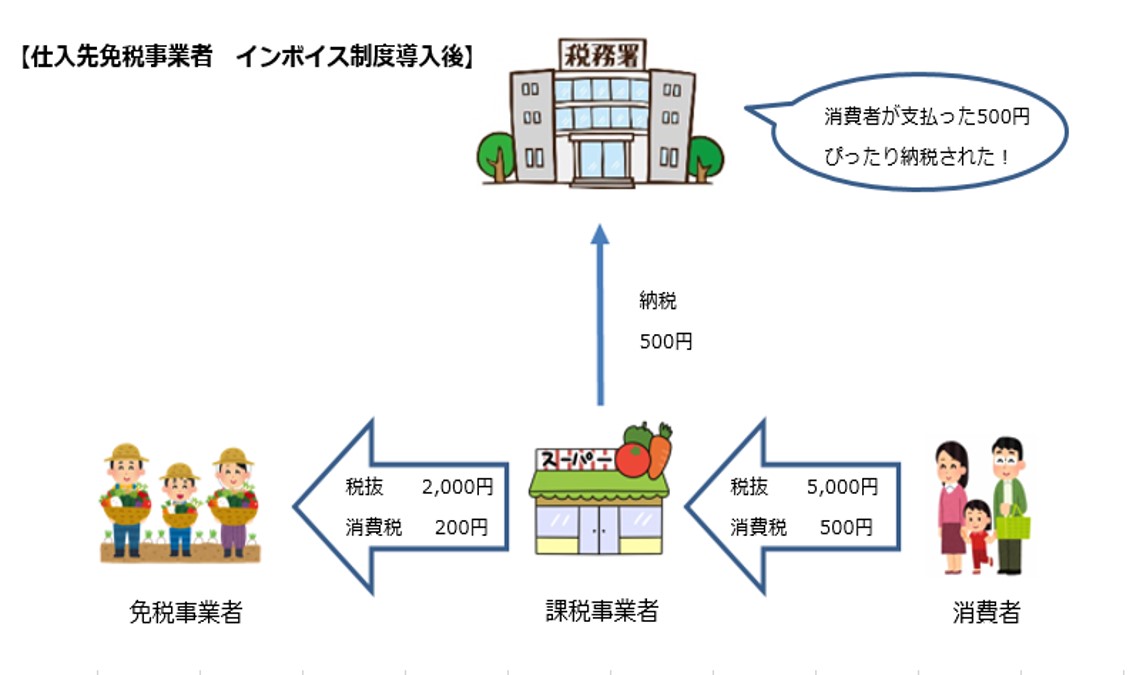

しかしインボイス制度の開始以後は、インボイスに登録しているかどうかで課税事業者と免税事業者の区分がはっきりし取引先が免税事業者かの判断ができるようになりました。

その為、免税事業者から仕入を行った場合には「仕入控除」を行うことができなくなるので、課税事業者としては納税すべき消費税額が増加します。

この場合国としては消費税をきっちり徴収できますが、課税事業者は仕入控除ができないため負担が増えてしまいます。

課税事業者としては当然負担を減らしたいため、仕入先が免税事業者となる取引は見直されることとなる可能性があります。

免税事業者がインボイス制度開始以降も取引の獲得において不利にならないようにするためにはインボイスの登録を行い課税事業者となる必要があります。

このような取引上の理由により、免税事業者から課税事業者となる事業者が増えることが予想されるため益税の解消につながります。

インボイス制度によって免税事業者と取引を行った課税事業者としては消費税の負担が増えてしまいますが、消費税の一部が納付されず益税となってしまう状況を少しでも解消させるために免税事業者を課税事業者へ移行させることがこの制度の狙いの一つだったのです。

軽減税率導入による複数税率への対応

続いてインボイス制度が導入されたもう一つの目的である複数税率への対応に関して解説します。

みなさんご存知の通り2019年10月1日に消費税を5%から10%に引き上げると同時に低所得者に対して増税の負担を軽減するために、一部の税率を従来の8%にするという軽減税率が始まったことで、消費税が10%と8%の複数税率となりました。

これまでは税率の変動があっても単一税率だったため、請求書に消費税額の記載を求めずとも預かった消費税額を計算することはできました。

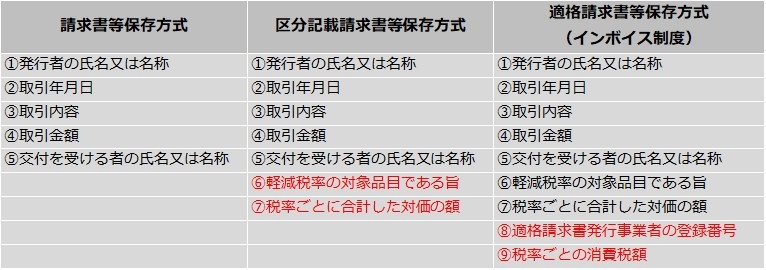

その為、従来の請求書である「請求書等保存方式」では記載の要件に消費税の金額や税率の記載が必須ではありませんでした。

ところが複数税率となると税率ごとに消費税額の計算が必要となります。

「請求書等保存方式」では消費税額の記載を求めていなかった為対応がしきれなくなり、事業者の事務負担が増加するとともに、国としても納税される消費税を把握するのに手間が生じるという問題が発生することが予想されました。

そこで複数税率に対応するために軽減税率導入後の4年間は経過措置としての「区分記載請求書等保存方式」を適用し、2023年10月より正式に「適格請求書等保存方式(インボイス制度)」が開始となりました。

各請求書保存方式の記載項目の違いを下図にまとめました。

図を見てみると複数税率に対応するために記載項目が増えていることがわかります。

このように適格請求書等保存方式を適用することで税額及び税率が明確になり納付する税額を正確に把握することができるようになりました。

最後に

今回はインボイス制度の導入の背景に関して解説させていただきました。

人によってはインボイス制度は急に出てきた制度という印象があったかもしれませんが、実は消費税法が施行されたときから考えられていた制度であり、いつかは実施されることが決まっていたのです。

本記事だけでは解説できていない内容も数多くあり、業務を行う上で直接的には関係のない知識もございますが、消費税の仕組みや導入の背景を知ることで少しでもインボイス制度を理解する助けになれば幸いです。

最後まで読んでいただきありがとうございました。

竹林貞治

管理本部 人事総務部 総務課

竹林 貞治(たけばやし さだはる)

10数年人事総務部で過ごし、約4年ほどマンション管理員をサポートする部署へ異動。現在は人事総務部へ出戻ってきました。

支えるだけの『縁の下の力持ち』にとどまらず、自ら動くことによってチームが活発になる『潤滑油』になることをモットーにしています。

マンション管理員をサポートする部署在籍時はマンション管理員による的確な事務手続きや担当フロントとの良好なコミュニケーション、

居住者のためにより快適な空間を提供するためにマンション管理員のスキル向上をサポートしていました。

人事総務部へ異動となりましたが引き続きマンション管理員研修にも携わることとなりましたのでこれからもよろしくお願いいたします。

ちなみに人事総務部では障がい者雇用に携わり手話を覚え、現在も聴覚障がいの社員と手話で会話していることが特技かな??

週末はボーイズリーグや少年野球の審判をして体を動かし健康も気にかけていますが一向に痩せないのは何故だろう・・・。

保有資格

・マンション管理士

・管理業務主任者

・警備員指導教育責任者

・宅地建物取引士

・マンション維持修繕技術者

・賃貸不動産経営管理士

最新記事 by 竹林貞治 (すべて見る)

- マンションでのペット選び - 2025年4月11日

- 電子帳簿保存法と収入印紙 - 2024年12月11日

- 優秀な管理員が集結! “しあわせ『感』理マイスター” とは? - 2024年8月22日