みなさんこんにちは。あなぶきハウジングサービスの成行です。

今回は「インボイス制度」をクイズ形式でご紹介していきたいと思います。

楽しみながらご覧ください。

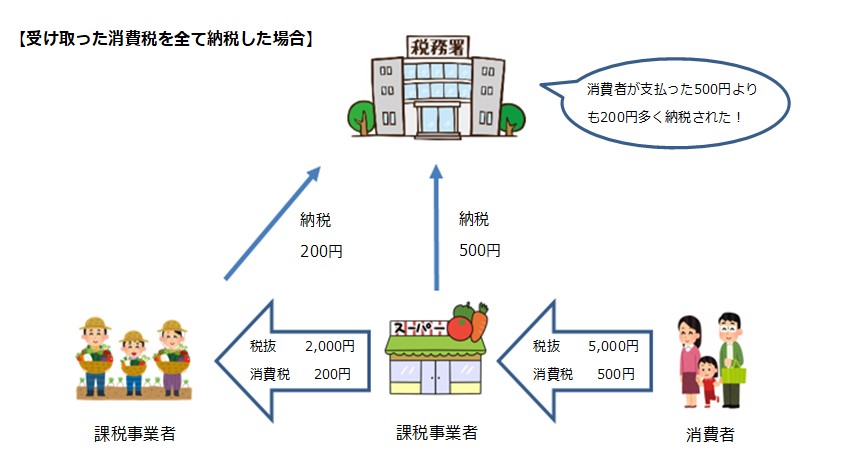

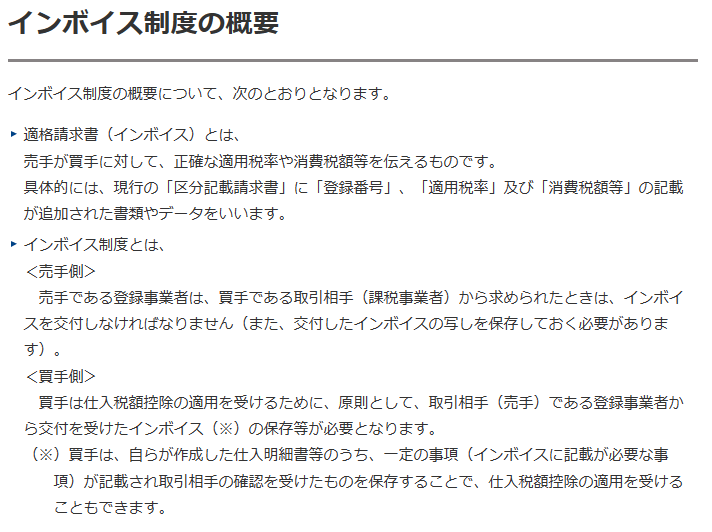

まずは、インボイス制度の概要をおさらいしておきましょう。

国税庁資料より

それではここから問題です

〇か✖でお答えください

問題1

インボイス制度の正式名称は「適格請求書等保存方式」という。

答え.〇

問題2

インボイス制度は、令和6年1月1日から開始する。

答え.✖

インボイス制度の開始は、令和5年10月1日です。

10月1日以後は、適格請求書発行事業者から交付を受けた適格請求書等の保存が仕入税額控除の要件となります。

問題3

インボイス制度開始後、5年間は免税事業者等からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられている。

答え.✖

経過措置期間は5年間ではなく6年間(令和5年10月1日~令和11年9月末)です。

・令和5年10月1日~令和8年9月30日→仕入税額相当額の80%

・令和8年10月1日~令和11年9月30日→仕入税額相当額の50%

問題4

インボイスの登録番号は、V+12桁の番号で構成されている。

答え.✖

インボイス登録番号は、T+13桁の数字で構成されています。

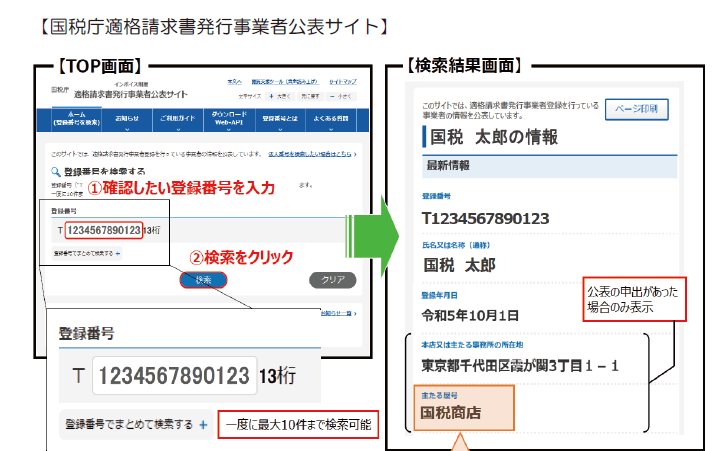

問題5

適格請求書発行事業者の情報は、公表される。

答え.〇

「国税庁適格請求書発行事業者公表サイト」で公表されます。

国税庁資料より

問題6

売手側は買手側に事前にインボイス番号を通知しておけば、買手側はそれだけで仕入税額控除をうけることができる。

答え.✖

売手側(適格請求書発行事業者)の義務

1.適格請求書の交付

2.適格返還請求書の交付

3.修正した適格請求書の交付

4.写しの保存

適格請求書には下記6つの事項が記載されていることが必要です。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 課税資産の譲渡等を行って年月日

③ 課税資産の譲渡等に係る資産または役務の内容

④ 課税資産の譲渡等の税抜価格又は税込価格を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

買手側(仕入税額控除)の要件

①一定の事項を記載した帳簿及び適格請求書などの請求書等の保存が必要。

※課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

問題7

事務所を賃借している場合、取引の都度請求書や領収証などを交付してもらう必要がある。。

答え.✖

仕入税額控除を受けるためには、原則として適格請求書の保存が必要ですが、契約書に基づき代金決済が行われる事務所等の賃貸借契約では、取引の都度請求書や領収証が交付されない場合が多くあります。このような場合一つの書類だけですべてが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすこととなります。契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たすことになります。

問題8

手書きの領収証は適格請求書として交付することはできない。

答え.✖

手書きの領収証であっても、適格請求書として必要な事項の記載がされていれば、適格請求書に該当します。

問題9

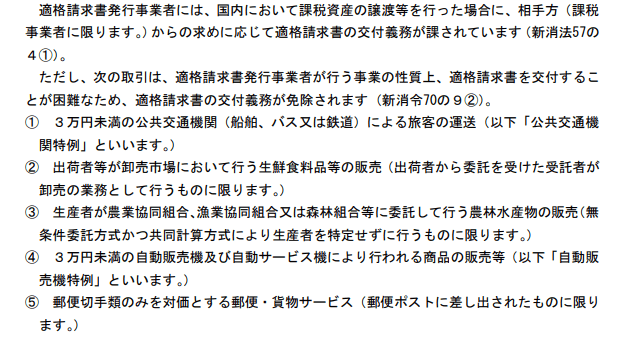

適格請求書の交付が困難な取引として、交付義務が免除される取引がある。

答え.〇

国税庁資料より

問題10

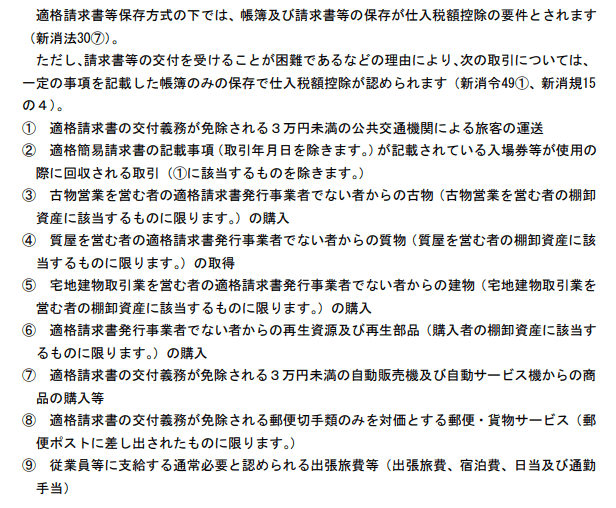

帳簿のみの保存で、仕入税額控除が認められる場合がある。

答え.〇

下記の取引の場合は、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

国税庁資料より

国税庁資料より

問題11

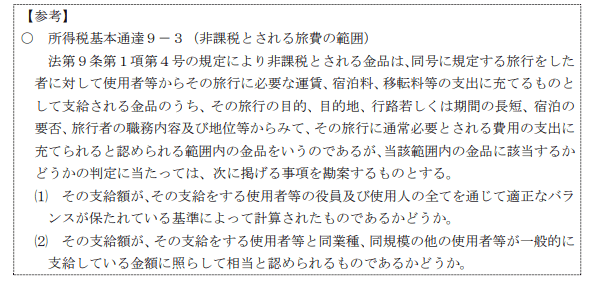

社員が出張などの際に支給する国内の旅費、宿泊費、日当等については、社員は適格請求書発行事業者でないため、仕入税額控除を受けることはできない。

答え.✖

その出張に通常必要と認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして認められます。

国税庁資料より

国税庁資料より

■まとめ

今回はインボイス制度の基本的な問題を出題してみました。みなさんは何問正解できましたか?

クイズを楽しみながら、インボイス制度について知って頂けていたら幸いです。

最後にご報告となりますが、昨年の8月から税制などについてのブログを担当させて頂きましたが、私の投稿は今回が最終回となり、次の担当者にバトンタッチさせて頂きます。

1年間ありがとうございました。これからも末永くわくわくマンションライフのブログをお楽しみ頂きますよう、よろしくお願い申し上げます。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日