こんにちは。あなぶきハウジングサービスの関です。

前回のブログでは管理組合の収益事業についてご紹介させていただきました。

まだ読まれてないという方はご確認いただければ幸いです。

今回は、収益事業にかかる税金について紹介していきたいと思います。

考慮する必要がある税金

収益事業を営む場合、収益に応じた税金を納める必要がある事を前回のブログでご紹介しました。

事業を行うにあたって考慮する必要がある税金は下記のとおりです。

・法人税(国税)

・法人住民税(地方税)

・法人事業税(地方税)

・地方法人税(国税)

・特別法人事業税(国税)

・消費税(国税)

・固定資産税(地方税)

それぞれの名目の後ろに “国税” や “地方税” と記載していますが、これは税金の納付先の違いを表しています。

国税 ・・・国に納付するもの

地方税・・・地方自治体に納付するもの

法人税、法人住民税、法人事業税をまとめて「法人税等」と表現されることもあります。

税金の課税対象

おもに課税の対象となるのは収益事業により生じた「所得」であり、利益に対して課税されるものではありません。

所得って利益と何が違うの・・・?と思った方もいるかもしれません。

一般的に会計上では「収益 – 費用 = 利益」という考え方ですが、

税務上では「益金 – 損金 = 所得」という考え方になります。

収益と益金、費用と損金は必ずしも一致するものではありません。

収益として計上してなくても益金となったり、費用として計上していても損金にならなかったりします。

それぞれの違いを考慮し、利益から加算もしくは減算して所得を算出していきます。

法人税等の計算方法

それぞれの税金の税率や計算方法についてご紹介します。

(ここで紹介する税率は管理組合や管理組合法人の場合に適用される税率なので法人とは一部異なります。

また、地方自治体によっては税率が若干変化する場合があります。)

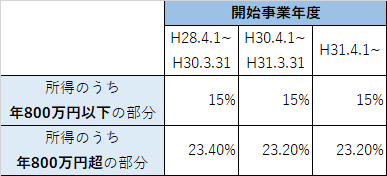

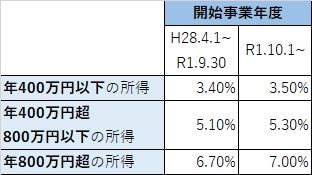

法人税

法人税は事業活動を通じて得た所得にかかる税金のことです。

税率は国税庁により定められており、法人の種類や所得金額などにより区分されています。

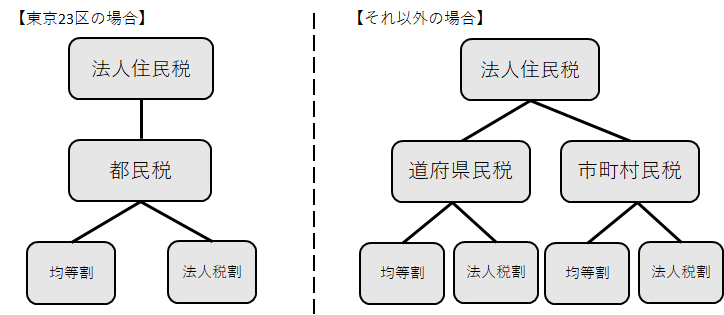

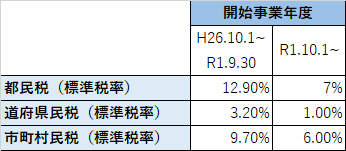

法人住民税

法人住民税は公共サービスの恩恵を受ける代わりに事業所(マンション)のある地方自治体に対して払う税金です。

「均等割」と「法人税割」から構成され2つの合計額によって算出されます。

東京23区にのみ事業所のある場合には都民税として、

東京23区以外に事業所がある場合には道府県民税と市町村民税のように分かれておりこれらをまとめて法人住民税と呼びます。

・均等割

均等割は法人の区分によって額が定められており、収益事業により生じた所得が赤字であっても払わなければいけません。

・法人税割

法人税額をベースに税率をかけて算出します。

法人事業税

法人事業税は所在地の都道府県で事業をしていることに対して払う税金です。

税率は法人の種類と所得金額によって区分されます。

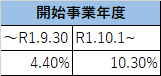

地方法人税

地方法人税とは国から各地方自治体に配分する地方交付税の財源となる税金です。

法人税の申告義務のある法人は納税の対象となります。

特別法人事業税

特別法人事業税とは地方法人特別税の廃止に伴い、2019年10月より新たに適用された税金です。

法人事業税の申告義務のある法人が納税の対象となります。

基準法人所得割額または基準法人収入割額の標準税率相当額とは標準税率により計算した法人事業税の所得割額または収入割額のことです。

消費税

大規模な収益事業を行っていない場合、免税事業者となり消費税の納税は必要ないかと思われます。

しかし基準期間(前々事業年度)の課税売上高が1000万円を超えてしまったら納税義務が発生します。

(余談ですが、免税事業者であっても「消費税課税事業者選択届出書」を提出することで課税事業者になることもできます。)

固定資産税

1月1日時点で事業の用に供することができる資産がある場合、課税されます。

(課税標準額が150万円未満の場合は課税されません。)

納税通知書が郵送されてきて、年4回の納期ごとに分割して支払いするのが一般的です。

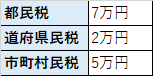

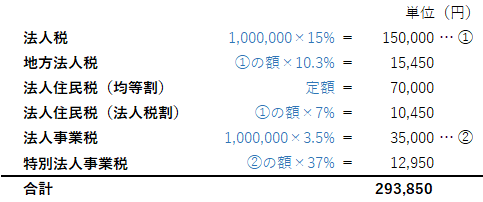

税額を概算で計算すると

上記で紹介した税率をもとに法人税等の金額を簡易的に計算してみると…

(収入:110万円、支出:10万円、課税所得:100万円とします)

↑このような感じになります。

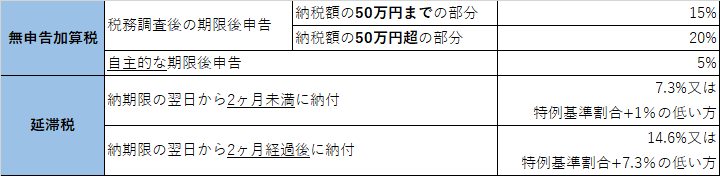

収益事業を行っているのに申告・納付しなかった場合の取り扱い

確定申告しなかった場合は無申告加算税、納期限までに納付しなかった場合は延滞税が課されることとなります。

国税庁より「No.2024 確定申告を忘れたとき」「No.9205 延滞税について」

まとめ

法人税を中心に税率と計算方法を紹介させていただきました。

法人税等といっても様々な税金がある事をおわかりいただけましたか?

課税所得と開始事業年度が計算するうえで大きなポイントとなります。

税率は自治体によって異なる場合もあります。事前に各自治体に確認しておくといいですね。

今回行った計算は概算になりますので、あくまで目安として参考にしていただければと思います。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日

")

」管理会社変更の実例⑭ ~代々木上原~")