こんにちは。

あなぶきハウジングサービスの関です。

相続税や贈与税を計算する時に、相続や贈与で取得した不動産は評価する必要があります。

今回は建物や土地はどのように評価をするのか解説していきたいと思います!

建物の評価

建物は固定資産税評価額に1.0をかけて計算をします。

建物の固定資産税評価額×1.0=評価額

したがって、建物の固定資産税評価額がそのまま相続税評価額となります。

建築中の建物の場合には固定資産税評価額がつけられていない為、上記とは評価方法が異なり、

その建物の費用現価の70%に相当する金額が評価額となります。

費用現価(建築代金の総額×工事進捗度)×70%=評価額

「費用現価」とは、課税時期(相続開始日または、贈与により財産を取得した日)までに

建物にかかった建築費用の額を、課税時期の価格に引き直した額の合計額のことをいいます。

土地の評価

土地は「路線価方式」と「倍率方式」の2つの評価方法があります。

路線価方式

路線価方式は、路線価(道路に面する標準的な宅地の1㎡あたりの価格)が定められている地域の評価方法です。

路線価をその土地の形状等(地形や奥行き、間口の広さ等)に応じた奥行価格補正率などの

各種補正率で補正した後に、その土地の面積をかけて計算します。

1㎡あたりの路線価×補正率×土地面積=評価額

倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

その土地の固定資産税評価額に一定の倍率をかけて計算します。

倍率は国税庁が土地の地目(宅地、田畑、山など)ごとに定めており、毎年改定されます。

土地の固定資産税評価額×倍率=評価額

路線価と倍率は国税庁のホームページにて確認することができます。

マンションの評価

マンションの評価も一戸建てと同様に建物と土地(敷地権)に分けて計算をします。

建物は固定資産税評価額がそのまま評価額となります。

建物の評価額には専有部分だけでなく、共用部分を住戸ごとに按分した額も含まれています。

固定資産税評価額は毎年送られてくる固定資産税の課税明細書などで確認することができます。

土地(敷地権)はマンションの敷地全体の評価額を持分割合で按分した額が評価額となります。

敷地権の割合はマンションの売買契約書や登記事項証明書などで確認することができます。

マンションの敷地全体の評価額×持分割合(敷地権の割合)=評価額

賃貸されている不動産の評価

不動産が賃貸されている場合、貸主が自由に使用することが難しく評価額が低くなります。

評価方法は土地のみを貸している場合、建物のみを貸している場合、土地と建物をセットで貸している場合それぞれ異なります。

貸宅地の場合

貸宅地とは宅地の上に存する権利の目的となっている土地のことです。

貸宅地の評価は、その宅地の上に存する権利の区分(その土地をどのような目的で利用するか)に応じて次のように分類されます。

・借地権の目的となっている宅地

・定期借地権等の目的となっている宅地

・地上権の目的となっている宅地

・区分地上権の目的となっている宅地

・区分地上権に準ずる地役権の目的となっている承役地である宅地

ここでは「借地権の目的となっている宅地」の評価の計算についてご紹介します。

路線価方式、倍率方式のいずれかの方法で求めた通常の評価額に借地権割合をかけた価格をその土地の評価額から控除して計算します。

通常の土地の評価額×(1-借地権割合)=評価額

貸家の場合

アパートなどの貸家の用に供されている建物は、建物の固定資産税評価額に借家権割合と賃貸割合をかけた価格をその建物の固定資産税評価額から控除して計算します。

通常の建物の評価額×(1-借家権割合×賃貸割合)=評価額

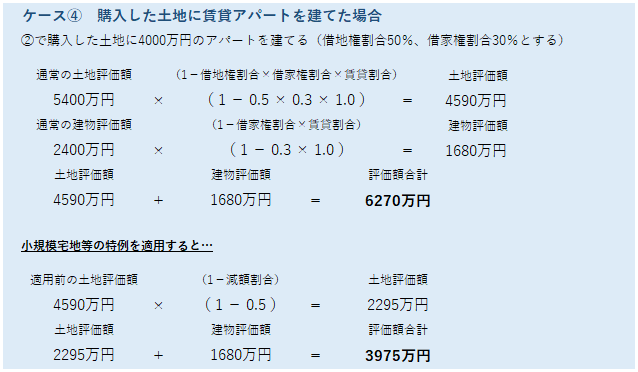

貸家建付地の場合

貸家建付地とは所有する土地にアパートやマンションを建築し第三者に貸し出している土地のことです。

路線価方式、倍率方式のいずれかの方法で求めた通常の評価額に借地権割合と借家権割合、賃貸割合をかけた価格をその土地の評価額から控除して計算します。

通常の土地の評価額×(1-借地権割合×借家権割合×賃貸割合)=評価額

借地権割合や借家権割合は、国税庁のホームページにて確認することができます。

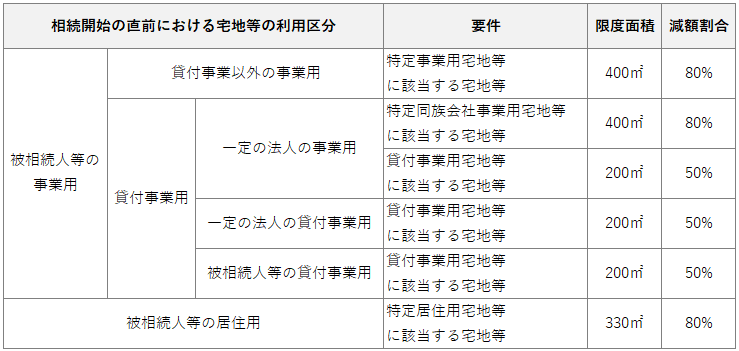

小規模宅地等の特例

居住用・事業用の宅地で一定の条件にあてはまる被相続人の土地の評価額が

一定面積まで軽減される特例(小規模宅地等の特例)があります。

適用を受けられる土地は大きくわけて3種類あります。

・特定居住用宅地:被相続人等が住んでいた土地

限度面積→330㎡ 減額される割合→80%

・特定事業用宅地:被相続人等が事業に使っていた土地

限度面積→400㎡ 減額される割合→80%

・貸付事業用宅地:被相続人等が不動産貸付業に使っていた土地

限度面積→200㎡ 減額される割合→50%

適用前の土地の評価額×(1-減額割合)=評価額

この特例を受ける場合には、相続税の申告書の提出が必要です。(税額が0になる場合も申告する)

不動産を用いた節税対策

不動産を貸したり特例を利用したりすることで評価額が軽減され、大きく節税につながります。

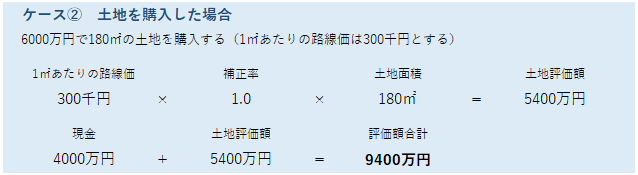

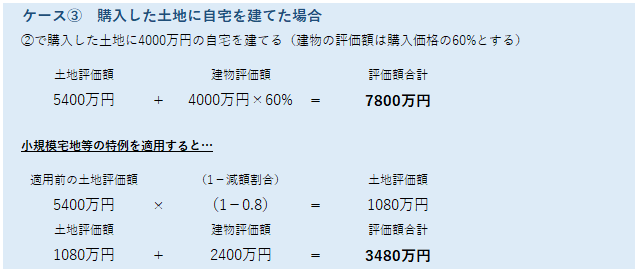

では実際に遺産総額が1億円あったとして、どのくらい評価額が下がるのか計算してみましょう。

今回の計算例ですと、小規模宅地等の特例の適用を受けて自宅を建てるケースが最も評価額が低いという結果になりました。

現金のまま相続するよりも不動産として相続したほうが評価額を大幅に抑えられることがおわかりいただけたでしょうか。

まとめ

不動産の評価方法や特例等について解説して参りました。

・建物の評価は固定資産税評価額と同額となる

・土地の評価は路線価方式と倍率方式の2種類ある

・特例の利用や、賃貸することで評価額が減額される

実際の評価時には土地の形状や地域などを考慮して計算する必要があります。

不動産の評価や手続きに不明な点があるようでしたら、税理士などの専門家に相談するとよいでしょう。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日