こんにちは。あなぶきハウジングサービスの関です。

マンション管理組合に実は税金を払わなければいけない場合があることをご存知でしょうか?

管理組合は法人税法上「人格のない社団等」に分類され収益事業を行う場合、法人税等が課されることになります。(ちなみに管理組合法人は法人税法上「公益法人等」に分類されます)

つまり収益事業を行って収入を得ている場合、納税義務が発生します。

では収益事業とはどういった事業なのかご紹介したいと思います。

管理組合と収益事業

管理組合の収入は、一般的に区分所有者から集めるものが中心です。

たとえば、管理費や修繕積立金、駐車場や駐輪場の使用料などがあります。

これらの区分所有者から受け取る収入の場合、利益を目的とせずあくまでマンションの維持や管理のための費用となるため税金が課されることはありません。

しかしながら、収益事業を営んでいる管理組合の場合、その収益に応じた法人税等を納める必要があります。

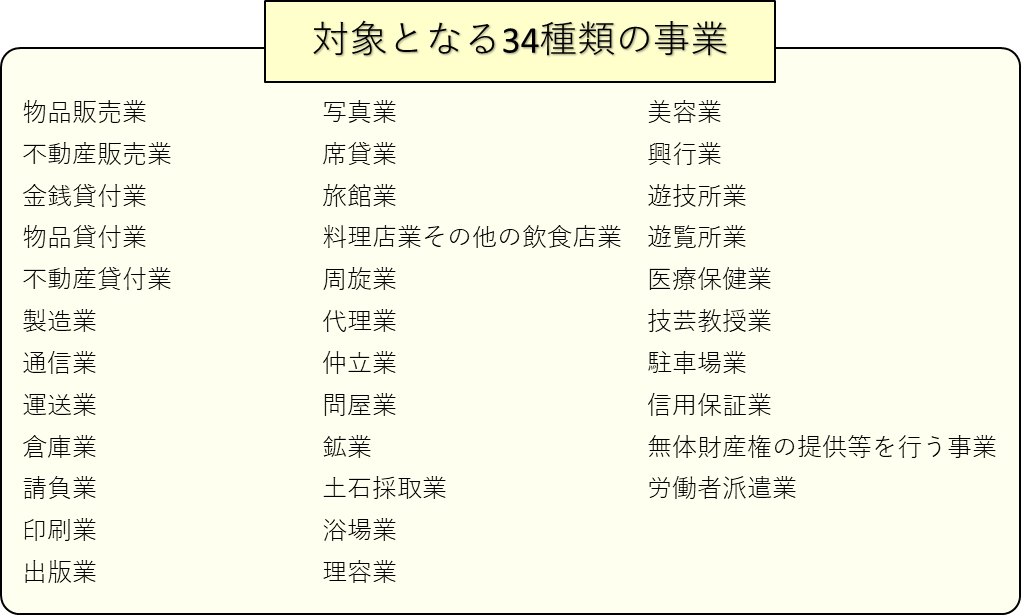

収益事業とは、つぎの3つの要件すべてを満たす事業をいいます。

1.継続的に行っていること

2.事業場を設けて行っていること

3.以下の34種類の事業に該当するもの

なお、これらの事業にかかる事業活動の一環として、またはこれに関連して行われるいわゆる付随行為も収益事業に含まれます。

収益事業に該当すると考えられるケース

では実際にどのようなことが収益事業に該当するのでしょうか?

マンションで考えられる事業の例をご紹介したいと思います。

携帯基地局・広告看板の設置

屋上や敷地内に携帯基地局・広告看板などが設置されているマンションが近年増えてきています。

その設置に伴い、設置料収入を得ている場合には不動産貸付業に該当します。

国税庁より「マンション管理組合が携帯電話基地局の設置場所を貸し付けた場合の収益事業判定」

駐車場の賃貸

車離れなどによりマンション内の駐車場が埋まらないなんてことがあるかと思います。

その空き区画を有効活用するため外部の人たちへ貸し出している管理組合も増えてきています。

駐車場の外部貸しに対する収益事業の判定については国税庁より見解が出されているので、それをもとに3つのケースに分けてご紹介します。

国税庁より「マンション管理組合が区分所有者以外の者へのマンション駐車場の使用を認めた場合の収益事業の判定について」

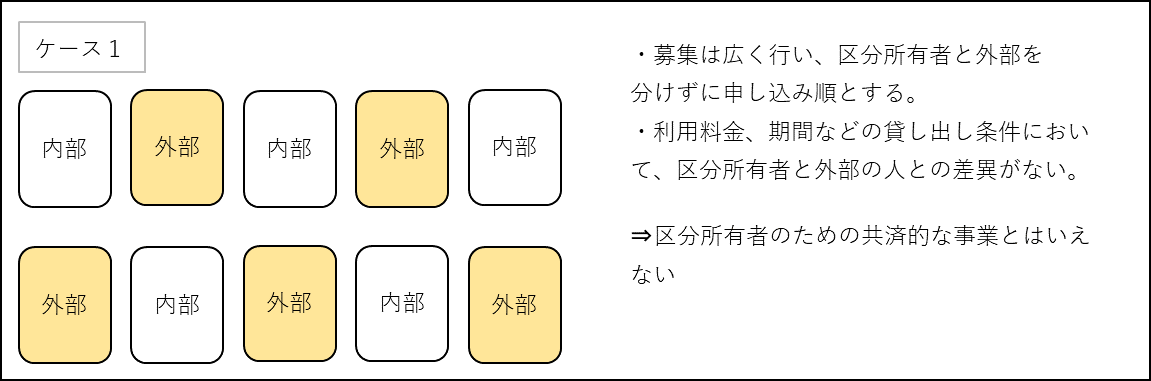

前提として…

・管理規約で区分所有者以外の者に対して駐車場の貸し出しを行うことが可能となっている。

・外部利用による収益は、マンション管理費又は修繕積立金に充当し、区分所有者へは分配しない。

・以下の図では区分所有者の利用を「内部」、外部の人の利用を「外部」と表示する。

外部の人の利用分だけでなく、区分所有者の利用分を含めた全体が駐車場業として収益事業として該当します。

区分所有者からの収入→収益事業

外部利用者からの収入→収益事業

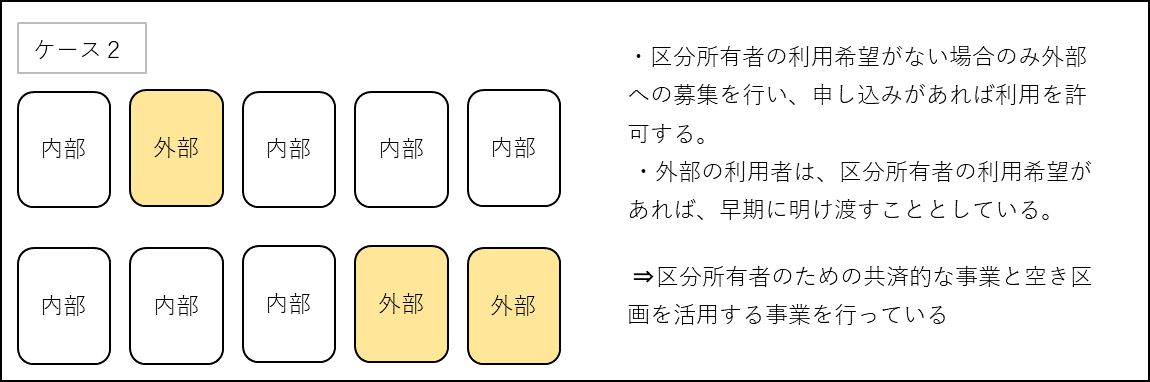

区分所有者の利用分は非収益事業であり、空き区画を利用した事業のみが収益事業に該当します。

区分所有者からの収入→非収益事業

外部利用者からの収入→収益事業

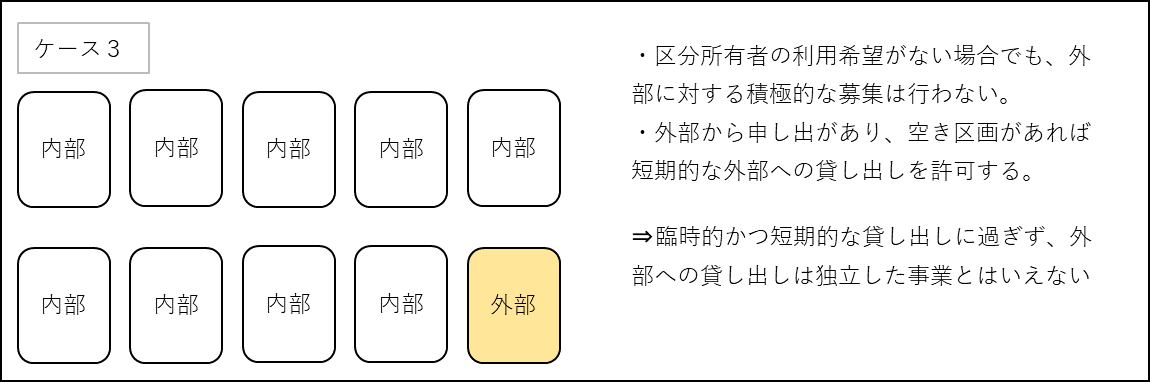

外部の人の利用分は区分所有者のための共済的な事業を行うにあたっての付随行為とみることができ、収益事業に該当しないと考えられます。

区分所有者からの収入→非収益事業

外部利用者からの収入→非収益事業

自動販売機の設置

自動販売機を設置すると、毎月の売り上げに応じて何%か自動販売機業者から手数料が得られます。

マンション敷地の一部を業者に貸し付け、収益を得ることになるため不動産貸付業に該当すると考えられます。

自動販売機の利用が居住者のみの場合でも、自動販売機設置収入は外部業者が自動販売機の設置対価として支払うものなので収益事業の判定には影響しません。

一般社団法人マンション管理業協会「https://www.kanrikyo.or.jp/complaint/faq_data/kanrikyo_Q0296.pdf」

収益事業に該当しないと考えられるケース

フリーマーケット、バザーによる収入

物品販売業に該当しますが、年間で1・2回程度の少ない回数の開催であれば「継続して行ってること」とはいえないので、収益事業とはされないと考えられます。

しかし外部の人たちが参加し、頻繁に開催されているようであれば収益事業に該当することがあります。

僅少な収入

得られる収入が僅少である取引の場合、社会通念上事業とは考えられにくいため収益事業とはされないと考えられます。

収益事業の税務申告

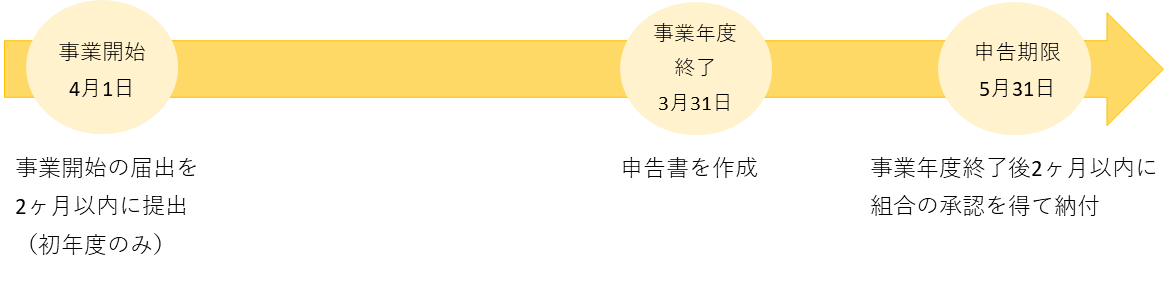

収益事業を開始したら税務署へ事業開始の届出を行い、決算期毎に税務申告をする必要があります。

税務申告は原則管理組合の事業年度末から2ヶ月以内に行わなければいけません。

法人税、法人住民税、事業税などを納める必要があると考えられます。

事業開始時のおおまかな流れとしては以下のようになります。

(事業年度を4月~翌3月とした時のイメージです)

無申告だった場合、無申告課税(罰金)や延滞税(利息)が請求されるので通常にした場合よりも多くの税金を納めることになるのでご注意ください!

まとめ

区分所有者からの収入は非収益事業となり税務申告する必要はありません。

しかし外部の人からの収入に関しては収益事業に該当し、法人税などの税金が課されます。

個別に取引内容の実態を勘案し判断しなければいけないので難しいところです。

収益事業という認識が薄く、税務申告が漏れしてしまうこともあるそうです。

収益事業を開始しようとする時や収益事業にあたるかどうかわからない時は、

税理士などの専門家にご相談ください。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日

")