こんにちは、あなぶきハウジングサービスの岡田です。

本日は大人気シリーズ(?)第3弾「贈与税の相続時精算課税制度」についてお話していきます。

贈与税に関する前回までの内容はリンクを貼っておきますので、しっかりおさらいしてくださいね。

・贈与税 第一弾【よく分かるマンション購入と贈与税の話 ~入門編~】

・贈与税 第二弾【よく分かるマンション購入と贈与税の話 ~非課税制度~】

※2019年7月14日に公開した記事を加筆・修正し、2020年6月12日に再度公開しています。

◯相続時精算課税とは

相続時精算課税とは贈与税の課税方法の一つです。

一般的に贈与税の課税方法は暦年課税ですが、一定の条件を満たす場合に相続時精算課税を選択することができます。

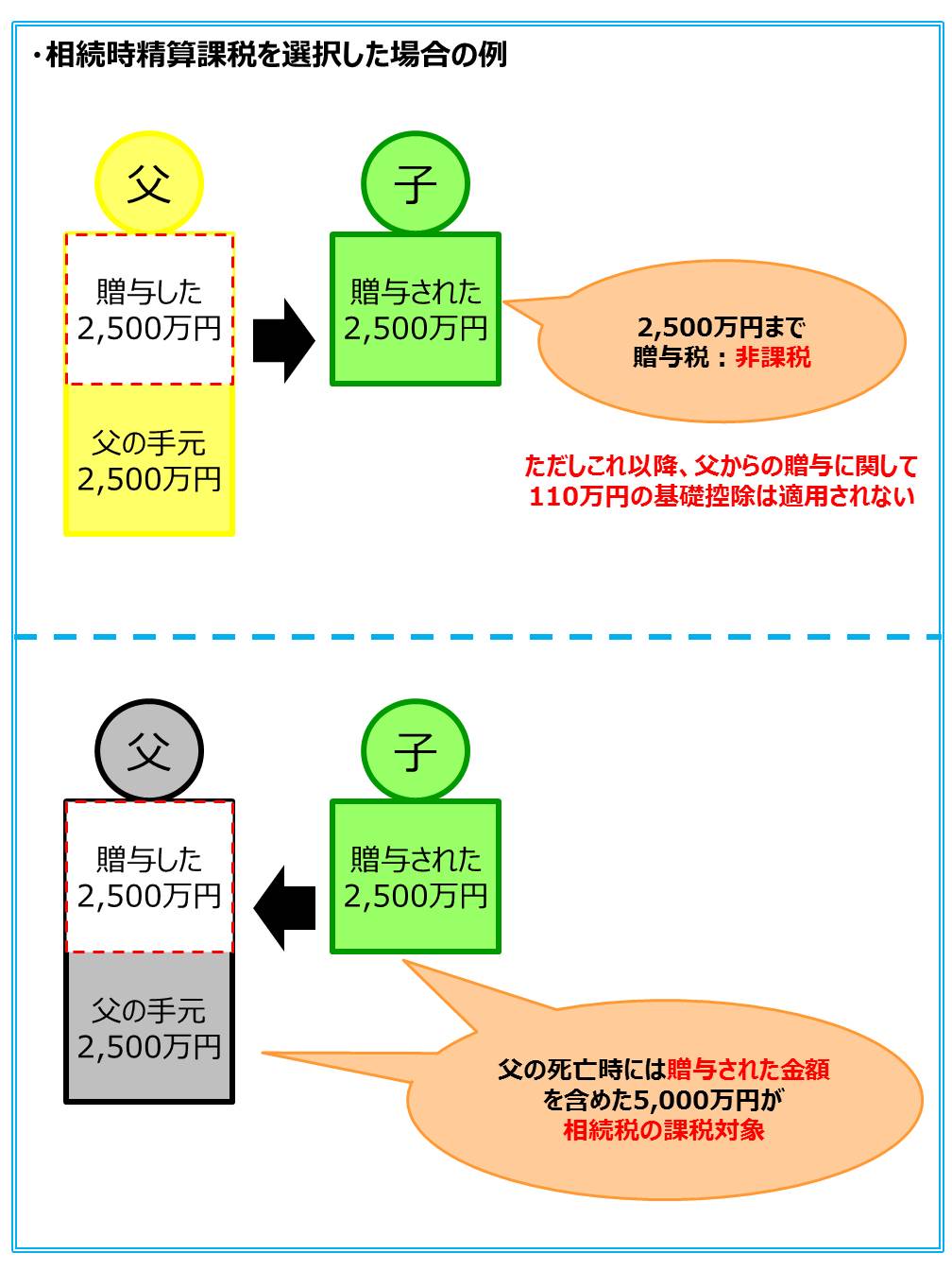

相続時精算課税を選択した場合、贈与を受けた金額から特別控除額2,500万円を差し引いた残額に、贈与税が課せられます。

しかし贈与者が亡くなった際には、相続時精算課税制度を使って贈与した財産も、相続税の対象となります。

つまり相続時精算課税では、特別控除額2,500万円までの贈与にかかる贈与税は非課税になりますが、贈与者が相続税の対象となる場合は相続税として課税されるため、注意して利用する必要があります。

さらに一度相続時精算課税を選択すると、その後同じ贈与者からの贈与について暦年課税へ変更することができず、110万円の基礎控除を受けることもできなくなります。

◯相続時精算課税の特例

先ほど相続時精算課税を選択する場合には、一定の条件を満たす必要があると述べましたが、住宅を取得するための資金の贈与である場合にはその条件が一部緩和されます。

具体的には、通常贈与者が60歳以上でないと相続時精算課税制度は利用できませんが、住宅取得に関わる資金の贈与であれば、年齢制限が除かれます。

中古マンションの取得資金を贈与で受け取る際に、相続時精算課税の特例を受けるための条件をまとめました。

項目が多いのでしっかり確認しましょう。

・中古マンション取得時に相続時精算課税の特例を受ける主な要件

| ① | 受贈者は贈与を受けた年の1月1日において20歳以上であること |

| ② | 受贈者は贈与者の直系卑属である推定相続人及び孫であること |

| ③ | 贈与を受けた年の翌年3月15日までに、その金銭の全部を取得の対価に充てること |

| ④ | 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、 または同日以後遅滞なく居住することが確実であると見込まれること |

| ⑤ | 建築後25年以内の中古住宅若しくは地震に対する安全性に係る一定の基準に適合する 中古住宅の取得の対価に充てるために受ける金銭の贈与であること |

| ⑥ | 住宅は日本国内にあり、床面積が50㎡以上であること |

また本制度を利用する場合には、贈与税が発生しなくても必ず最寄りの税務署に申告が必要となります。

申告の期限は、贈与の翌年2月1日から3月15日までと定められていますので注意しましょう。

◯まとめ

いかがでしたでしょうか。

本制度は贈与税の非課税となる額が大きいですが、相続税の発生時には贈与額も相続税の対象として計算されるため、一般的に節税という見方はあまりされません。

一方で本制度を利用することで、その後の基礎控除(110万円)も利用できなくなってしまうため、この制度を利用する前には必ず専門の税理士に相談しましょう。

※本制度が適用できるかどうか、どのように利用するのが最善か一人一人の状況によって異なります。必ず事前に最寄りの税理士事務所へご相談されますようお願い申し上げます。

今回も最後までご覧いただきありがとうございました。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日