~エピローグ~

?:ねぇ、大きくなったら、何になりたい?

?:お医者さん。みんなの病気をなおすの。

?:そう。おじいちゃんは腰痛持ちだからなぁ。

?:おじいちゃんじゃないよ。だって、動物のお医者さんだもん。

こんにちは。

あなぶきインシュアランスの柳谷です。

住宅ローンを組む場合、まず第1に気になることと言えば、「金利」ですよね?

しかし、金利以外の部分でも非常に重要なポイントがあることをご存知でしょうか。

それは、ずばり!「団信(団体信用生命保険)」です。聞きなれない方も多いと思いますが、安心してください。今回は、この「団信(団体信用生命保険)」が如何に重要なものか、詳しく説明させていただきますね。

1. エピソード Aさんの場合

【家族構成】

本人(Aさん・40歳)、奥さん(38歳)、長男(14歳・来年高校受験)、長女(12歳・今年中学受験)

【背景】

・子どもの進学に合わせ、通学の利便性も考慮し学校近郊のマンション購入を検討中

・ローン期間は30年を検討中

銀行員:今回は事前アンケートでお聞きしていたローンの申請の件でお越しですね。返済プランは、30年をご希望と伺っておりますが、お間違いないでしょうか。

Aさん:はい、新築マンションを購入するので、その内容でローンの審査をお願いします!

奥さん:銀行員さん、返済にあたって不安なことがあるのですが…。

Aさん:どうしたの?

奥さん:実は、同僚がガンと診断されたんです。まだ35歳なんですよ?それで、若いからって侮っちゃ駄目だなって思ったんです。こんなに身近で起こったから余計に心配になっちゃって。夫や私がガンになったらローンの返済がどうなるのか、すごく心配になっているんです。

Aさん:えっ…、そんなことがあったのか。僕も他人事じゃないな。そういや、祖父は心臓系の病気で亡くなったし、父は高血圧で体調が悪いし…。

奥さん:やだ、貴方がそうなったらどうなっちゃうの?もしそんな事になれば、私だけの収入じゃやっていけないわ。子供たちの進学で来年から学費が跳ね上がるし、とてもじゃないけどローンまで手が回らないわ。最悪、マンションを手放さなきゃならないじゃない…。

Aさん:ああ、でもそういう時は、「団信(団体信用生命保険)」に入ってたら大丈夫って、ちらっとネットで観たぞ。僕に何かあった時は、それでローン完済ができるって。

奥さん:そうなの?じゃあ、その保険に入っていれば、心配いらないのね。少し安心したわ。

銀行員:ちょっと、お待ち下さい!!「団信」について誤解があってはいけませんので、少し、ご説明させていただいていただきますね。まず一般の団信ですが、これはどの保険会社のものも内容はほとんど変わりません。

団体信用生命保険(団信)とは

住宅ローン専用の生命保険で、住宅ローンの債務者が返済期間中に「死亡」または「高度障害状態(病気やケガにより身体の一定の機能が重度に低下している状態)」になったときなどに、生命保険会社がその保険金で住宅ローンの残高を返済してくれる制度です。その為、完済された後は、住宅ローンの返済が不要になります。

一般的にほとんどの金融機関で、住宅ローンを申し込む時に団体信用生命保険の加入が義務付けられています。加入には、病歴・治療歴等について告知を行い診査を通過しないといけないのでご注意ください。また、住宅ローンの返済途中からはご加入できません。

〈 診査基準に満たなくても諦めないで!〉

上記の診査基準に満たない(糖尿病、高血圧症、肝機能障害などの疾患持ちの)方でも、診査基準が緩やかな「ワイド団信」といわれる引受緩和型の団体生命保険に加入できる事があります。

但し、保障内容は同じですが、「加入できる年齢は50歳前後まで」かつ「保険料の追加負担も発生」します。また、全ての金融機関で取扱っているわけではないのでご注意ください。

Aさん:じゃあ、この保険では、本当に死んでしまうか、ずっと寝たきりになるくらいの重度の病気じゃないと適応されないって事なんですか?

奥さん:ガンで長期治療する場合も駄目って事よね。脳卒中でも半身麻痺位じゃ適応外って事になるわ。

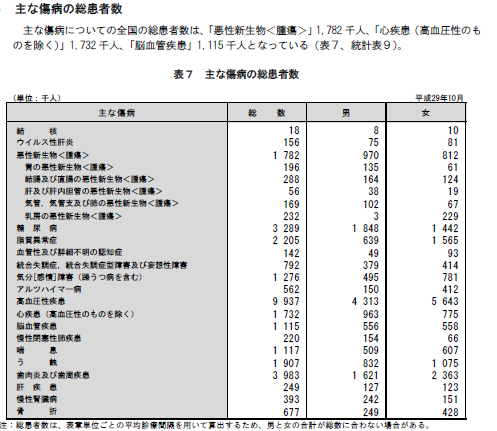

銀行員:そうなんです。こちらの傷病データをご覧下さい。

出典:厚生労働省 ホームページ

Aさん:いろんな病気がありますね。でも「団信」って死んだときだけの話ですよね。死なないまでも働けなくなることもあるだろうし…。こんな時の為に、少しでも保障してくれるような商品はないんですか?

銀行員:そうなんです!皆さんこの部分を心配されるんです。でも安心して下さい!!このようなケースに対応するため、当行では全疾病保障付きの団信をご用意させて頂いております!!!

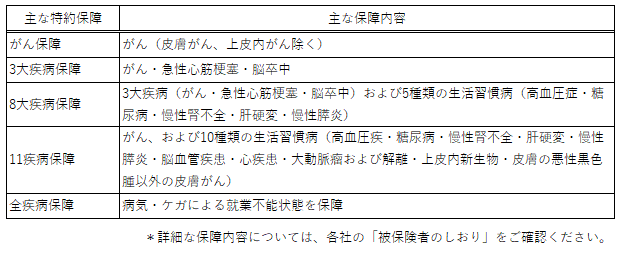

特約付団信(がん特約付、疾病特約付団信 等)

上記のような死亡・高度障害状態を保障する一般団信に、更に「がん」「急性心筋梗塞」「脳卒中」なった場合(※1)にローン債務残高の返済に充当する特約付き商品です。以下、商品例です。

Aさん:なるほど!特約によって様々なリスクをカバーできるのですね!!

銀行員:そうですね。見比べていただき、自身に合った商品をお選びいただければと思います。

2.団信を選ぶ場合の3つのポイント(総括)

1.団信に加入可能かを確認しましょう。

2.告知内容(既往症)により、一般の団信加入が難しい場合は、ワイド団信を検討しましょう。

3.希望する保障内容の特約付団信を選びましょう。

※先行団信:健康面が不安な場合、住宅ローンの審査を受ける前に先に団信の診査だけ受ける方法もあります。

3.まとめ

住宅ローンを借りる時に団体信用生命保険に加入することが、ほとんどの金融機関で必須になっています。

通常の団信(特約無し)で死亡時にローン完済はできますが、病気や事故等で働けなくなる事も想定し、必要な場合に応じて、特約部分を検討することが非常に重要となります。

その為、金利だけにとらわれず、団信の保障範囲にも目を向けてみてはいかがでしょうか。

「総支払額」と「保障の範囲」とを対比しながら、自分に適した商品をお選びください。

家族のためにも、万が一の時に備えた人生設計を考えてみませんか。

※団信(団体信用生命保険)は、各保険会社により保障内容・引受条件等が細かく取り決められており、内容も異なりますので、ご検討の際には、ご意向に相違ないかを必ずご確認ください。

柳谷智洋

柳谷 智洋(やなぎたに ともひろ)

香川県出身。2008年穴吹ハウジングサービスに入社。賃貸事務センターにて、オーナー様への送金・入居者様からの入金処理等の業務に従事。2021年4月より、あなぶきインシュアランスに出向。銀行代理業の住宅ローンに係る事務手続き業務を中心に従事しております。できるだけ、身近で有意義な情報が発信できるよう頑張っていきます。どうぞ、よろしくお願いします。

保有資格:宅地建物取引士、管理業務主任者・ファイナンシャルプランナー(日本FP協会:2級)

最新記事 by 柳谷智洋 (すべて見る)

- マンション共用部の修繕工事費用 不足分を「借入」して一時解消! - 2024年5月5日

- ちょっと、住宅ローンの団信(団体信用生命保険)の内容を再確認! - 2024年2月5日

- 終活に向けて、エンディングノートの利活用法 - 2023年7月12日