あなぶきインシュアランスの堅田です。

今回のテーマは地震保険です。

地震保険に関する記事はたくさんありますが「そもそも地震保険ってなに?」って感じている方も多いと思います。

この記事は地震保険の入門編として、地震保険をできるだけ分かりやすくご紹介します。

1.地震保険の目的は?

地震保険は「国」と「民間の損害保険会社」が共同で運営する制度です。

その目的は「地震による被災者の生活の安定に寄与すること」です。

よく、『地震保険に入っていれば、建物や家財が被害を受けた時に全部を元通りに直すことができるの?』といったご質問をいただきますが、答えは「できない」です。あくまでも被災されたあとに少しでも以前の生活に戻せるように手助けをするための保険となっています。

また、なぜ国と民間の損害保険会社が共同で運営しているのか?とご質問をいただくこともあります。

それは「巨大地震により相当な被害が発生したときに民間の保険会社だけでは対応できないおそれがあるから」です。

つまり、民間の保険会社でカバーできない部分を国がバックアップするということです。

災害の発生時期や発生頻度の予測がとても難しく損害が巨額になることも考えられるので、このような制度となっているのです。

また保険の内容や保険料は『どの損害保険会社で加入しても同じ』です。

国と共同運営している制度ならではの特徴ですよね。

2.地震保険でどこまで補償できる?

“建物や家財が被害を受けた時に全部を元通りに直すことができない”と書いていますが、では地震保険ではどこまで補償できるのでしょうか。

まず保険金額の設定は「火災保険金額の30%~50%の範囲内」です。

もしご自身のマンション住戸の火災保険金額が1,000万円の場合は、地震保険金額は500万円までしか設定できません。

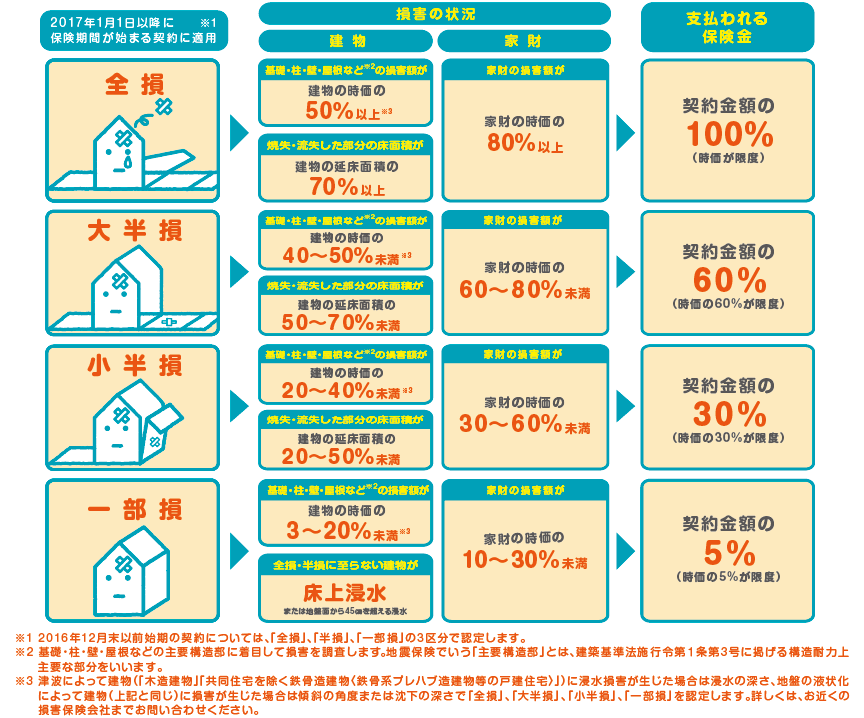

また、支払われる保険金は損害の程度によって「全損」「大半損」「小半損」「一部損」に区分され、それぞれの区分に応じた割合で保険金が支払われます。

<地震保険 支払われる保険金>

地震保険金額が500万円だとしても、一部損と認定されると契約金額の5%である25万円しか支払われません。

地震保険では建物や家財が被害を受けても全部元通りに直すことはできないのです。

3.地震保険は単体で加入できる?

よく、「地震保険だけで加入することはできますか?」とご質問をいただきます。

答えは「火災保険とセットでないと加入できません」です。

地震保険金額の設定も前述のとおり「火災保険金額の30%~50%の範囲内」となっていますので、火災保険契約がないと加入することができないのです。

現在、火災保険だけに加入されており地震保険をセットしていなくても、火災保険の契約期間の途中で地震保険をセットすることができます。

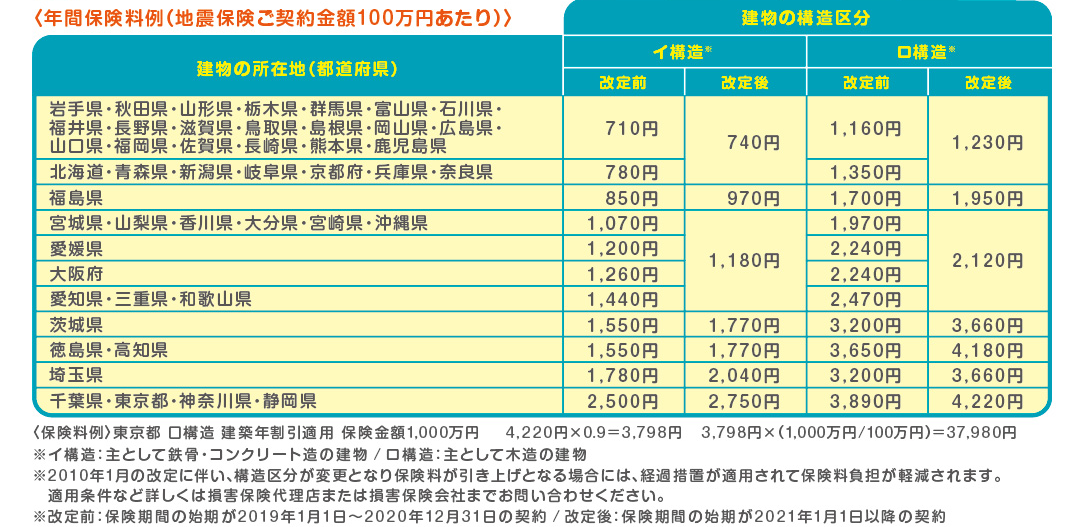

4.地震保険の保険料は都道府県によって違う

日本は地震大国です。

ですが、もちろん都道府県ごとに地震の発生確率は違います。

そのため建物の構造とお住まいの都道府県によって地震保険の保険料は異なるのです。

<地震保険料>

お住まいの都道府県ごとの地震活動に関する情報は政府の「地震調査研究推進本部」が詳しい情報を出しています。

ご自身がお住まいの都道府県について一度調べてみるのもいいかもしれません。

5.まとめ

東日本大震災や熊本地震により地震への関心が高まっています。

これに伴い地震保険も注目されていますが、分かりにくい部分も多くありますよね。

今回の記事で、少しでも地震保険についての理解を深めていただければ幸いです。

また、以下に地震保険を調べる際に参考になるサイトのリンクをいくつか載せていますのでぜひ参考にしてみてください。

・一般社団法人日本損害保険協会 地震保険特設サイト

・「地震調査研究推進本部」

・財務省「地震保険制度の概要」

堅田善之

堅田 善之(かたた よしゆき)

2008年穴吹興産に新卒入社。

2009年3月からあなぶきハウジングサービスにて、マンション管理組合の運営サポート業務を経験。

2013年4月からあなぶきインシュアランスにて保険代理店業務を担当。

法人向け事業保険の提案、物件所有者への火災保険や生命保険の提案、事故対応業務、グループ社員向け保険の提案業務に従事。

2022年8月よりあなぶきハウジングサービス部屋ナビ営業サポート室にて、新サービスの業務推進・業務効率化の促進、ハイグレードサービス付き賃貸マンション「アルファコンフォート」における営業促進サポート業務を担当しています。

【保有資格】宅地建物取引士・管理業務主任者・賃貸不動産経営管理士・ファイナンシャルプランナー2級

最新記事 by 堅田善之 (すべて見る)

- 学生も住める!家具家電付きでおトクなアルファコンフォート新潟! - 2024年7月29日

- 情緒あふれる街、福岡西新!アルファコンフォート福岡西新で穏やかな賃貸暮らしを! - 2024年6月29日

- JR岡山駅や後楽園が徒歩圏内!好立地に佇むアルファコンフォート岡山!! - 2024年5月29日

紹介!!")