こんにちは。あなぶきセザールサポートの久米です。

管理組合の収支報告書や貸借対照表の作成も1つ1つの資金の動きを仕訳におこすことから始まります。

今回は管理費や修繕積立金が入金になった時の仕訳の仕方、その考え方について例題を挙げながらご説明したいと思います。

毎月決められた月の分の管理費等が入金されれば良いのですが、過去の滞納分が入金になったり先の分を支払ってくる組合員の方もいます。そんな時はどのような仕訳をすれば良いのでしょうか?考えてみましょう。

目次

- 例題

- 解答

- 考え方

- まとめ

例題

3月に組合員から管理組合の普通預金に以下の内訳の入金がありました。

この管理組合の会計年度は4月1日から3月31日であり、厳格な発生主義によって経理しているものとします。この入金の仕訳を考えてみましょう。

・入金内訳

管理費収入

2月以前の分 50,000円

3月分 140,000円

4月分 1,220,000円

修繕積立金収入

2月以前の分 40,000円

3月分 120,000円

4月分 980,000円

専有庭使用料

4月分 20,000円

入金合計 2,570,000円

解答

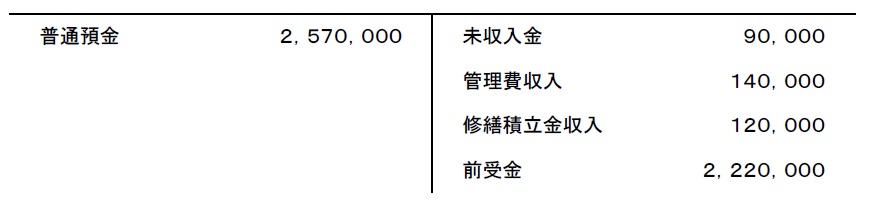

この例題の正しい仕訳は以下の通りとなります。

考え方

まずは3月に普通預金に入金されていることから、借方(左側)の勘定科目は『普通預金』であることが分かります。普通預金 2,570,000円が借方に来ます。ここまでは簡単ですね。

次は貸方(右側)の勘定科目を考えていきましょう。 発生主義ですので2月より以前の分はすでに『未収入金』で計上されていることがわかります。今回2月以前の分の入金は 管理費収入 50,000円+修繕積立金収入 40,000円=90,000円ですので、未収入金 90,000円が貸方に来ます。管理費収入と修繕積立金収入は2月に未収入金を計上するときに区別して計上しているので、未収入金をそれぞれにわけて計上する必要はありません。また2月に下記のような仕訳が計上されていると考えることができます。

次に3月分ですが、例題をみると3月に3月分が入金されています。当月分が当月に入金されていますのでそのまま収入として計上します。収入は『管理費収入』『修繕積立金収入』を区別して計上しなければなりませんので、仕訳は 管理費収入 140,000円、 修繕積立金収入 120,000円 となります。

最後に4月分を考えます。翌月以降の分が入金されたので、入金時には『前受金』として計上します。4月分は 管理費収入 1,220,000円+修繕積立金収入 980,000円+専用庭使用料 20,000円=2,220,000円ですので、前受金 2,220,000円が貸方に来ます。4月になったら前受金を収入として計上します。 この入金の4月の仕訳は以下のようになります。

まとめ

実際の仕訳は私たちのような管理会社が管理組合に代わって行っていますが、仕訳の内容を理解することにより収支報告書や貸借対照表の仕組みもわかってくると思います。

また12月に行われる管理業務主任者試験にも管理組合会計の問題が出題されます。受験者の方はぜひ仕訳の仕組みを理解して得点に繋げてください!

→あなせざブログ『教えて仲井先生 管理業務主任者合格講座』はこちら

久米 則子

新卒で入社してから経理一筋。ホテル業の経理、マンション販売の経理、マンション管理業の企業会計とさまざまな業種の経理業務に携わってきました。現在はマンション管理組合の会計業務に従事し、スピードと正確性を重視し、忙しい時こそ笑顔で!をモットーに仕事に取り組んでいます。管理業務主任者を取得し、資格を活かした会計業務のお役立ち情報をお届けしたいと思います。

最新記事 by 久米 則子 (すべて見る)

- マンション管理組合の役員|会計担当理事って何をするの? - 2023年2月6日

- マンション管理組合|月次収支報告書のチェックポイント - 2022年10月27日

- マンション管理組合の会計|貸借対照表の勘定科目を知ろう! - 2022年8月10日