2019年に金融庁からとある報告書が公表されました。その報告書の中で、夫婦二人が95歳まで生きるには、年金の他に2,000万円の資産を取り崩す必要があるという内容が書かれていたのです。その後、メディアで大きく取り上げられ、一気に国民の間で認識が広まりました。

いわゆる『老後2,000万円問題』です。

2,000万円も必要か、2,000万円だけで足りるのか…。それはさておきこの問題で明らかになったこと…

それは…

みんな老後が不安だということ!!

『老後2,000万円問題』はネットでも常に盛り上がるテーマですが、結論はみんなわかっていて

「必要な金額は人によって違う、そして人生は何が起こるかわからない」です。

この報告書から読み取るべきなのは

・国が長期・積立・分散型の資産運用の重要性を訴えている

そして

・国がそのような資産運用を促進する制度を用意して、強力に後押しをしている

ということです。だったらその制度を利用して、自分ができる範囲で資産を増やし、老後の不安を解消していきましょう!

長期・積立・分散型投資って?

では、政府が重要性を訴えている長期・積立・分散型投資とはどんなものなのでしょうか?

…投資というと、まだ怖いイメージを持っている方もいるでしょう。デイトレーダーのように、一日中モニターとにらめっこして、タイミングを逃した!損した!得した!そんなイメージですね。

長期・積立・分散型投資はそんなイメージとは違います。

長期

長い期間保有する

期間が長ければ長いほど複利効果が期待できる

*複利効果とは運用によって得た利益がさらに運用の元本となり、利益が増えていく効果

積立

毎月コツコツ購入する

選んだ商品が安い時も高い時も、淡々と購入を続けることで購入単価が平準化し、リスクが減る

分散

いろいろな商品を組み合わせて投資をする

性質の違う商品を組み合わせることによりリスクが減り、また、購入した商品が成長する可能性が増える

このように、政府は長期・積立・分散投資という、リスクを最大限に減らしつつ、淡々と続ければOKという初心者でも始めやすい投資を勧めているのです。

現在、国が勧める投資の優遇措置として用意している2つの制度があります。

それが「NISA」と「iDeCo」です。この「NISA」と「iDeCo」について詳しく見ていきましょう。

特に「NISA」は2024年に新しく生まれかわります。今まで以上に利用者にとって有利な制度に変わりますので、まだ始めてない方は、これを機に検討してはいかがでしょうか。

…とはいえ、「NISA」も「iDeCo」も元本割れのリスクがないわけではありません。ご自身が納得した上で、無理のない金額で行うことが大変重要になります。そのことを忘れずにご一読ください。

「NISA」ってなに?

NISAとは(少額投資非課税制度)

NISAとはずばり一言、投資によって得られる利益が非課税になる制度です。ただし、1年間で投資できる金額が決まっていたり、保有できる金額の上限が決まっていたりなど、一定の制限があります。

通常、投資によって得た利益には、20.315%の税金がかかります。非常に大きい数字ですね。

例えば…

利益が50万円だった場合、税金は約10万円

コツコツ長期投資を続け、利益が200万円だった場合、税金は約45万円

せっかく得た利益にこんなに税金がかかってしまうのは残念ですよね。しかし、

NISAで得られた利益にはその税金が一切かからないのです

投資をするなら使わないともったいないのは一目瞭然ですね。

いつでもやめられる

また、NISAはいつでもやめることができます。やめるというのは、現金が必要になったときに商品を売却して、現金化できるということです。

家の購入や子供の教育費など、予定外にお金が必要になったときのことを考えると安心です。しかし、現金化しなければいけなくなったタイミングで、想定した利益が出ているとは限りませんし、あくまでも生活に困らないように必要な現金は保有しつつ、余りのお金でNISAをするのが現実的です。

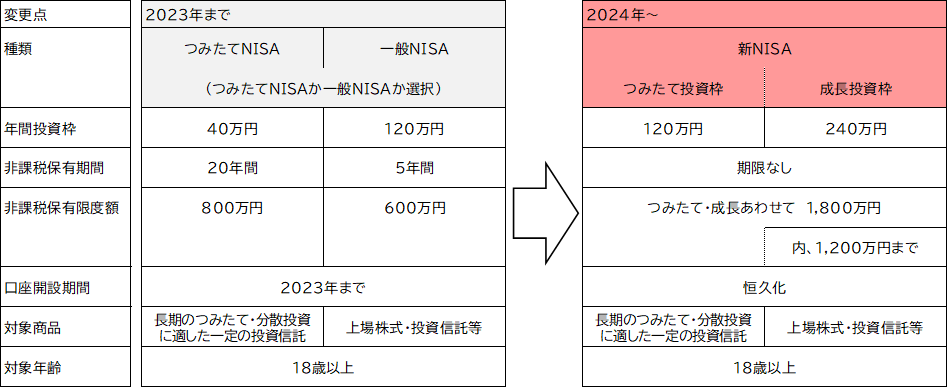

現行は「一般NISA」と「つみたてNISA」の2種類があり、選択制となっていますが、この制度は2023年で終了します。そして2024年からは一本化された新しいNISAが始まります。(今までのNISAとは区別するため「新NISA」と呼びます)

2024年にNISAがかわる…新NISAとは

2023年度までのNISAからどう変わるのか

それはずばり…今まで以上に拡充・恒久化され、利用者にとってより良い制度になります。

注目すべき4つの変更点

① 「つみたて」か「一般」か選択制だったNISAが、一本化され併用できるようになる

② 年間で投資できる金額が増える

③ 非課税で保有できる期間が無期限になる

④ 非課税で保有できる限度額が増える

つみたて投資枠とは(現行のつみたてNISA部分)

長期・積立・分散型投資を目的としているため、それに適した金融庁の基準を満たした一定の投資信託が対象です。長期的に投資することが大前提ですが、途中でやめることもできます。

成長投資枠とは(現行の一般NISA部分)

それぞれ個人の目的に合わせ、多彩な商品が対象です。個人の目的とは、少し高いリスクをとっても利益を上げたい、個別に応援する企業の株を買いたい、などです。しかし対象外の商品もあります。

つみたて投資枠と成長投資枠、どうする?

やはり、つみたて投資枠を使ってコツコツ長期の積立分散投資を行っていくのがNISAの基本的な利用方法です。今後、投資に回せる資金が増えたり、さらに投資に興味がでてきて他の商品も買ってみたいとなってきたら、成長投資枠を利用してみるのが良いのではないでしょうか?

まとめ

今回の制度改定により、より積極的に資産運用が行え、より増えるであろう利益に対しても、税金がかからずそのまま手元に残せるようになります。今まで以上に、国民に投資を行ってもらいたいという国の考えが垣間見れますね。

金融庁が発表したNISAの制度改正の趣旨として

「経済成長に必要な成長資金の供給を促すとともに、人生 100 年時代にふさわしい家計の安定的な資産形成を支援していく観点から、NISA制度について、少額からの積立・分散投資をさらに促進する方向で制度の見直しを行いつつ、口座開設可能期間を延長する」とあります。

つまり、寿命が長くなった分、そして将来の年金額が少なくなると見込まれる分、国民一人一人が積極的に資産形成をして、安定した生活が送れるように制度を活用してね、ということです。

次回はiDeCoについて解説していきます。

遠藤佳代

財務・経理本部 経理課

遠藤 佳代(えんどう かよ)

東京都出身 2008年入社後、2011年にあなぶきグループの一員になりました。

マンション会計課にて管理組合の会計業務に携わったのち、現在は経理課で会社の経理業務に従事しています。

皆様の身近で関心のある、お金にまつわる情報を発信していきます。

趣味:旅行(国内外問わず)・サッカー観戦(Jリーグ)

資格:日商簿記二級・管理業務主任者・マンション管理士・マンション維持修繕技術者・

宅地建物取引士・賃貸不動産経営管理士

最新記事 by 遠藤佳代 (すべて見る)

- お仕事紹介② 経理の仕事とは?どんな業務? - 2024年7月16日

- お仕事紹介① 経理の仕事とは?どんな業務? - 2024年6月16日

- 2024年6月 定額減税で4万円もらえるの? - 2024年5月16日