前回は、電子帳簿保存法(以下、電帳法)とはなにか、改正によって何が変わるのかについてお話ししました。

改正 電子帳簿保存法 対応は必要?なにをすればいい? | もっとわくわくマンションライフ|マンションライフのお役立ち情報 (anabuki-m.jp)

この電帳法の改正でポイントとなる点は、

ということでした。

今日は前回のブログを引用しながら、さらに詳しく見ていきましょう。

送り状って何?

前回のブログで、電子データとして保存することが義務化された対象は以下の通りでした。

どのようなデータの保存が必要か

・注文書

・契約書

・送り状

・領収書

・見積書

・請求書

などを電子データにてやり取りした場合。

…この中で気になるのは『送り状』ですね。

送り状以外は説明を聞かずともわかりますが、送り状と言われてみなさんは何を思い浮かべるでしょうか?

現段階で国税庁のHPでは、電帳法における送り状の解釈は出ていません。

想定されるものとして

①荷物を発送する際の配送データ

WEBサービスやスマホのアプリで事前に必要な情報を入力し、簡単に発送手続きができるサービスや、相手の名前や住所がわからなくても発送できるサービス

それらを利用した場合の利用データ(送り側の場合)

②宅配便の着払いや代金引換の利用データ

紙の領収書ではなく、WEBなどで発行された利用データ(受け取り側の場合)

③箱の内容物に関する明細データ

発注したものが納品される際に、商品名、個数、単価等が記載された明細書のようなものが、別途データで届いた場合

などがあげられます。

個人的には①・②は領収書、 ③は明細書、のようなものというとらえ方です。電帳法では、『全ての電子取引は電子データとして保存』なので、保存対象か迷ったらとりあえず保存しておいた方が安心ですね。

保管する形式は?

前回のブログで、電子データとして保存することが義務化されたデータは以下の通りでした。

電子データとは具体的にどのようなものか

・メールに添付されたもの

・クラウドサービスを経由して受領したもの

・WEB上のサイト等からダウンロードしたもの

・スマホアプリの決済データ、交通機関ICデータ、カード利用データ

など。

メールに添付されてきたりダウンロードをしたりして受領する請求書等は、PDFで保存すれば良いのはわかります。では、スマホの決済データやカードの利用データなど画面上に表示されるだけの場合や、XML形式のデータはどのように保存すればいいでしょうか?

・スクリーンショットで保存

・別の形式に変換して保存(例えばXML形式のデータをExcel形式に変換するなど)

【NG】

・貼り付け…いわゆるコピペ(XML形式データをExcelシートに貼り付けたものを保存するなど)

・データの内容を変更して保存(加筆・修正など)

保存するデータの形式を選択して自動変更されるデータは大丈夫だけれども、自分自身でデータを手動変更したものや、内容を変更したものは禁止となっています。

とにかく『データで受け取ったものは手を加えずにそのまま保存』が鉄則です。

タイムスタンプって?

前回のブログで、電子データとして保存をするのに一定のルールがあり以下の通りでした。

どのようなルールのもと保存するのか

【真実性の確保】…改ざん防止のための措置が必要です。

・タイムスタンプを付与する

・訂正・削除の履歴が残るシステム等でデータの授受と保存をする

・改ざん防止のための事務処理規程を定めて遵守する

など。

タイムスタンプとは

・ある時刻にその電子データが存在していたこと

・それ以降改ざんされていないこと

を証明する技術です。タイムスタンプに記載されている情報と、もとの電子データから得られる情報を比較することで、改ざんされていないことを確認することができます。

そして総務大臣の認定を受けた業者のみが、タイムスタンプを提供する業務を行うことができます。(時刻認証業務認定事業者といいます)つまり、タイムスタンプを利用する場合は、このタイムスタンプを利用できるシステムを導入する必要があるということです。

訂正・削除の履歴が残るシステムって?

最近よくTVCMで見るクラウドシステムは、株式会社ラクス(楽楽精算)、株式会社オービックビジネスコンサルタント(勘定奉行クラウド)、Sansan株式会社(Bill One)、株式会社TOKIUM(TOKIUM経費精算)などでしょうか。誰が、いつ、どんな操作をしたのか逐一記録が残ります。

経理の実務として感じるのは、

・会社によって導入しているシステムが違う

・社内でもこのシステムはAの業務には対応するけど、Bの業務には対応していないので別のシステムを使用しなければいけない

ということが起きています。1日の間に様々なシステムにログインする~という事態がおきていて、少し手間だなと感じることがあります。ゆくゆくは一元化される日がくるのでしょうか…。

改ざん防止のための事務処理規程って?

これも少し迷う所ですね。国税庁にこの規定のサンプルが掲載されています。

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

このサンプルの内容を要約すると

・電子取引の範囲を表記

・対象のデータとその保存期間を表記

・摘用範囲と運用責任者を表記

・訂正削除は原則禁止、しかし必要な時は届出書を提出すること

となっています。

このサンプル通りに運用する場合、訂正や削除をする際は届出書を提出し、それも併せて保管をする必要があります。規程を定めて、それを『守っていく』ことが大事ですので、チェック体制をしっかり考えなければいけません。

色々と準備が必要で、猶予措置が新たに設けられたのも納得ですね。

データの検索機能って?

電子データとして保存をするのに一定のルールがもう一つありました。

どのようなルールのもと保存するのか

【可視性の確保】…データを明確に確認できるように保存することが必要です。

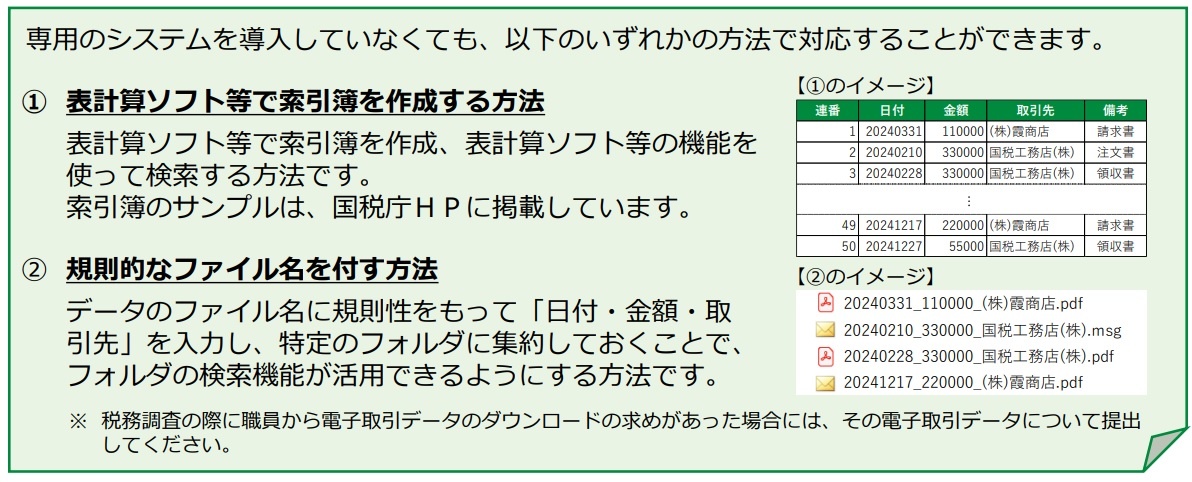

①データ検索機能の付与

1.「日付・金額・取引先」でそれぞれ検索ができるようにする

2.「日付または金額」について、範囲を指定した検索ができるようにする

3.「日付・金額・取引先」のうち2つ以上の項目を組み合わせて検索ができるようにする

具体的にはどのようにすればいいのでしょうか?現在は、この検索機能ルールに対応したシステムが多くありますが、システムを導入しなくても対応ができるように、国税庁のHPには2つの方法が紹介されています。

出典:国税庁

①の方法だと、保存するデータのファイル名がシンプルになります。保存先のフォルダ等がすっきり見やすくなり、必要なデータが探しやすくなります。その一方で索引簿の入力を忘れたり、入力ミスが起こる可能性があります。

②の方法だと、わざわざ索引簿でファイル番号を確認する必要がありません。しかし、必要なデータを探しにくかったり、①と同じく入力ミスが起こる可能性があります。

①または②の方法を採用する場合は、いずれにせよしっかりとチェック体制を整えることが重要になります。

まだまだグレーな点は多い!?

前回の説明の中で疑問に思う点、具体的にどのように対応をすればいいかを解説しました。昔の電帳法と比べるとかなり要件が緩和され、中小企業が大掛かりなシステムを導入しなくても、対応がしやすい形となりました。とはいえ、一からの対応となるとしばらくは負担が増えそうです。

今回説明をした点でもまだグレーな部分があり、今後追加で国税庁の見解がでたり、税務署の監査で指摘を受けて初めて知ることが出てくるはずです。様々な改善が加えられ、電帳法本来の目的である経理業務の負担軽減につながると嬉しいですね。…インボイスに続き、定着するまでは大変な日々が続きそうだけども。

遠藤佳代

財務・経理本部 経理課

遠藤 佳代(えんどう かよ)

東京都出身 2008年入社後、2011年にあなぶきグループの一員になりました。

マンション会計課にて管理組合の会計業務に携わったのち、現在は経理課で会社の経理業務に従事しています。

皆様の身近で関心のある、お金にまつわる情報を発信していきます。

趣味:旅行(国内外問わず)・サッカー観戦(Jリーグ)

資格:日商簿記二級・管理業務主任者・マンション管理士・マンション維持修繕技術者・

宅地建物取引士・賃貸不動産経営管理士

最新記事 by 遠藤佳代 (すべて見る)

- お仕事紹介② 経理の仕事とは?どんな業務? - 2024年7月16日

- お仕事紹介① 経理の仕事とは?どんな業務? - 2024年6月16日

- 2024年6月 定額減税で4万円もらえるの? - 2024年5月16日

】")