最近よく聞く!?電子帳簿保存法

インボイス制度が開始されてあっという間に4ヶ月が経ちました。現場は少し落ち着いてきましたが、経理業務としてやることがぐっと増えました。必要な書類を揃えるにあたり、取引先の経理担当者とやり取りすることも多かったですが、初めてお話しする経理担当者とも「大変ですよね!」、「忙しいと思うので、書類は急がなくて大丈夫です!」等々、一緒に戦う仲間にエールを送りあう感じでした。

そしてインボイスに続いてやってきたのが『改正・電子帳簿保存法』です。今回は、最近よく耳にする改正・電子帳簿保存法について解説していきます。

電子帳簿保存法とは(以下、電帳法)

税務関係の帳簿書類を、紙ではなく電子データとして保存することを可能とする法律です。昔は、税務関係の帳簿書類は各税法上、原則紙で保管することと法律で定められていました。その後、時代はデジタル化へと進み、膨大な紙での書類保存による負担軽減を目的にこの法律が制定されました。

まさに経理業務のデジタル化ですね。

ただし、データ改ざんを予防し適正かつ公平な納税が行われるように、一定の要件に従った形で、電子データの保存を行うことが条件とされています。

なぜ今、電帳法なのか

電帳法が最初に制定されたのは1998年で、その後、数回改正が繰り返されてきました。そのことを知らない人も多いと思います。ではなぜ最近、電帳法という言葉をよく耳にするようになったのでしょうか?

それは、今回の改正内容にあります。改正内容に『一部義務化』になるものが含まれているのです。

その義務化されることとは…

『2024年1月から電子取引は電子データとして保存しなければいけない』

ということです。今まで、メールやWEB上で受け取っていた請求書等は、プリントアウトして紙で保存することが可能でした。しかし2024年1月以降は、電子データで受け取った書類は、電子データとして保存する必要があり、さらに電帳法の要件に従った保存が求められます。

これは全ての事業主が対象です。

この「一部義務化」となる電帳法が改正されたのは2022年でしたが、2023年12月までは猶予期間となっていました。今回、その猶予期間が終了したため、改正・電帳法という言葉をよく聞くようになったというわけです。

一番重要なのは上に記載した義務化された部分なのですが、それ以外の部分も少し見ていきましょう。

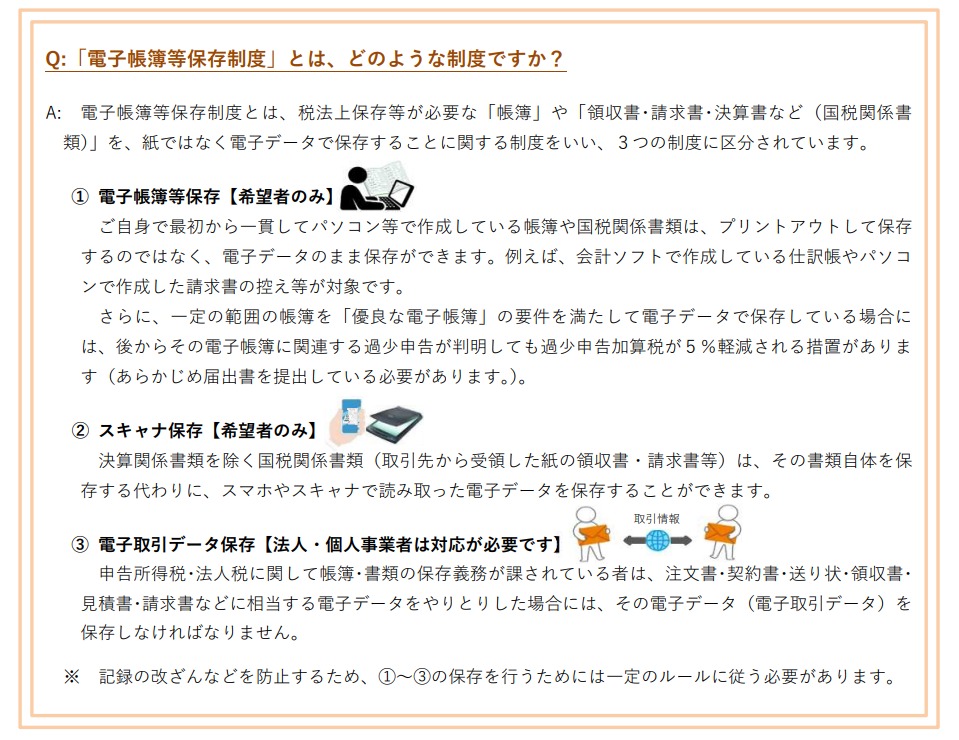

電子帳簿等保存制度~3つの制度~

電帳法に基づいた制度を「電子帳簿等保存制度」といいます。この電子帳簿等保存制度は大きく3つの制度に区分されます。

① 電子帳簿等保存

② スキャナ保存

③ 電子取引データ保存

この3つの制度について国税庁の説明を見てみましょう。

出典:国税庁

一番下にさりげなく記載されている※の部分が重要です。以前はデータ改ざんなどのリスクから、この『一定のルール(要件)』が厳しく定められていたため、利用者が限られていました。

しかし、従来の厳しい要件が大幅に緩和されたため、事業主は電子帳簿等の保存がしやすくなりました。その一方で、違反時の罰則は強化されています。

①電子帳簿等保存、②スキャナ保存に関しては導入は任意です。③電子取引データ保存に関しては義務化ということで全ての事業主が対応をしなければいけません。では、全ての事業主が対象となる③電子取引データ保存について詳しく見ていきましょう。

電子取引データの保存とは

先ほど述べた通り、改正・電帳法により、電子取引は電子データとして保管しなければいけなくなりました。

どのようなデータの保存が必要か

・注文書

・契約書

・送り状

・領収書

・見積書

・請求書

などを電子データにてやり取りした場合。

※紙でやり取りしたものをデータ化しなければいけない決まりはありません

※受け取り側だけではなく、送った側もデータでの保存が必要です

電子データとは具体的にどのようなものか

・メールに添付されたもの

・クラウドサービスを経由して受領したもの

・WEB上のサイト等からダウンロードしたもの

・スマホアプリの決済データ、交通機関ICデータ、カード利用データ

など。

どのようなルールのもと保存するのか

【真実性の確保】…改ざん防止のための措置が必要です。

・タイムスタンプを付与する

・訂正・削除の履歴が残るシステム等でデータの授受と保存をする

・改ざん防止のための事務処理規程を定めて遵守する

など。

【可視性の確保】…データを明確に確認できるように保存することが必要です。

① データ検索機能の付与

1.「日付・金額・取引先」でそれぞれ検索ができるようにする

2.「日付または金額」について、範囲を指定した検索ができるようにする

3.「日付・金額・取引先」のうち2つ以上の項目を組み合わせて検索ができるようにする

※税務職員からデータ提出の求めがあった際に、求めに応じることができるのであれば2・3は不要です

※2年前の売上高が5,000万円以下、または、電子取引データをプリントアウトした書面を、日付及び取引先ごとに整理された状態で提出することができるようにしていれば、検索機能は不要です

② ディスプレイやプリンタ等の備え付け

税務職員に求められたデータを速やかに出力できる状態にしておく必要があります。

…インボイスに続き、いろいろとやらなければいけないことがまた増えましたね。

2024年以降も猶予期間??

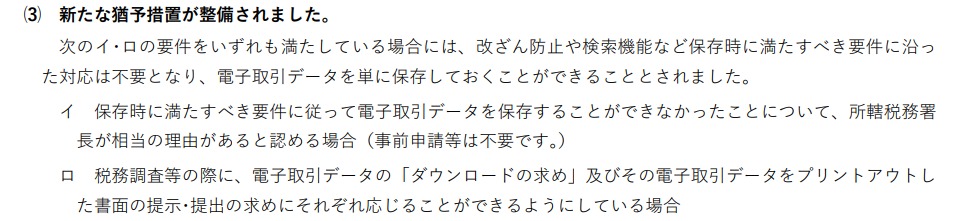

さて、ここまで改正・電帳法について説明をしてきましたが、実は、2023年に「令和5年度税制改正」にて電子帳簿等保存制度の見直しが行われ、新たな猶予措置が発表されました。

出典:国税庁

・相当の理由があること

・電子取引データのダウンロードの求めに応じることができること

・電子取引データをプリントアウトした書面を提出できること

以上の場合、猶予措置が受けられ要件に沿った保存ができていなくてもOKとなりました。注意しなければいけないのは、ダウンロードの求めには応じなければいけないので、電子取引データの保存は必要です。

気になるのは、「相当の理由」とは何が該当するかですが、国税庁のHPによると

・システム等の整備が間に合わず、環境が整っていない

・資金繰りや人手不足等

の理由で認められるようです。また、事前申請も必要ありません。

思ったより猶予措置のハードルが低く、準備が遅れていた事業主にとっては朗報だったかもしれません。しかし今後も対応しなくていい、というものではありません。この猶予措置もいつ終了するかわかりませんし、電帳法の対応は必須ですので注意しましょう。

次回は改正・電帳法で義務化された電子取引データの保存方法について、何をやらなければいけないかを、具体的に見て理解を深めていきましょう。

遠藤佳代

財務・経理本部 経理課

遠藤 佳代(えんどう かよ)

東京都出身 2008年入社後、2011年にあなぶきグループの一員になりました。

マンション会計課にて管理組合の会計業務に携わったのち、現在は経理課で会社の経理業務に従事しています。

皆様の身近で関心のある、お金にまつわる情報を発信していきます。

趣味:旅行(国内外問わず)・サッカー観戦(Jリーグ)

資格:日商簿記二級・管理業務主任者・マンション管理士・マンション維持修繕技術者・

宅地建物取引士・賃貸不動産経営管理士

最新記事 by 遠藤佳代 (すべて見る)

- お仕事紹介② 経理の仕事とは?どんな業務? - 2024年7月16日

- お仕事紹介① 経理の仕事とは?どんな業務? - 2024年6月16日

- 2024年6月 定額減税で4万円もらえるの? - 2024年5月16日