こんにちは!あなぶきハウジングサービスの末武です。

前回に引き続き、贈与税に関する記事をお伝えしていきます。

今回は、住宅の購入など特定の目的の場合において利用できる2つの制度がどのようなものなのか、ポイントを絞って解説していきたいと思います!

住宅購入の際、両親や祖父母から資金の提供を受ける場合には、通常の贈与に比べ税負担を抑えることができますので、それそれの条件などを比較してみましょう。

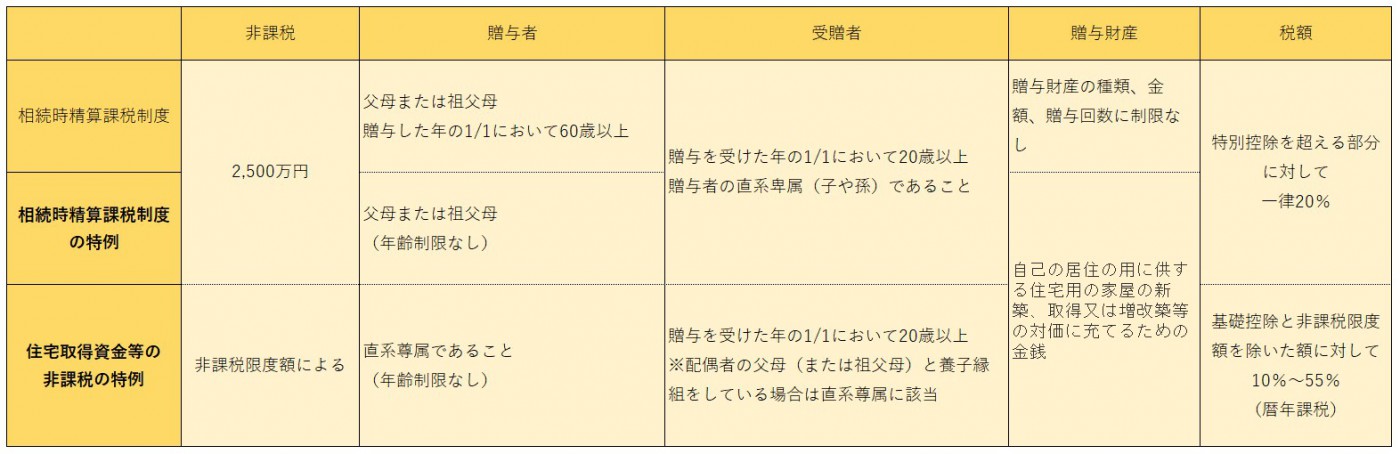

「相続時精算課税制度の特例」

1つ目は、前回の記事で取り上げた「相続時精算課税制度」の特例として適用を受けるものです。

相続時精算課税制度は…

そもそも、相続時精算課税制度は、贈与税と相続税を一体化した仕組みにより、将来の相続関係にある贈与者から受贈者への生前贈与がしやすくなる制度です。

複数年に渡り利用できる特別控除額は2,500万円が限度額となり、それを超えた部分に対して一律20%の税率を乗じて課税されます。

また、相続時の贈与財産に含まれることとなるため、相続税額から既に納めた相続時精算課税に係る贈与税額が控除されます。

詳しくは、前回の記事もご参照ください。

贈与者の要件

贈与者は、父母または祖父母(直系尊属)であることは同じですが、特例では年齢による制限がありません。

ちなみに相続時精算課税制度では、「贈与した年の1月1日において60歳以上」でした。

「住宅取得等資金の非課税の特例」

2つ目は、「住宅取得等資金の非課税の特例」の適用を受けるものです。

制度の概要

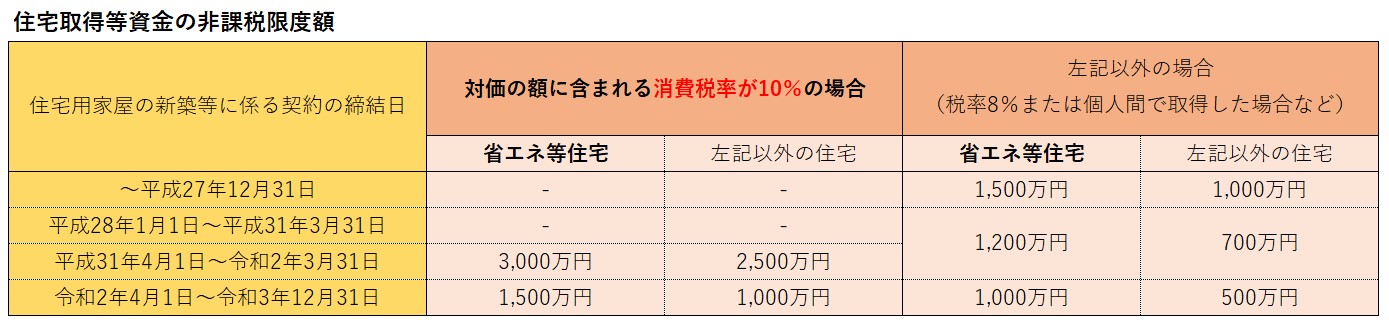

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、住宅取得等資金を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額に対して贈与税が非課税となります。

非課税限度額

非課税の限度額は、住宅用家屋の種類ごと、契約の締結日に応じた金額となります。

省エネ等住宅とは…?

ここで、ほかの住宅に比べて非課税となる額の大きい「省エネ等住宅」とはどのようなものを指すのでしょうか?

対象となるための要件は次の通りです。

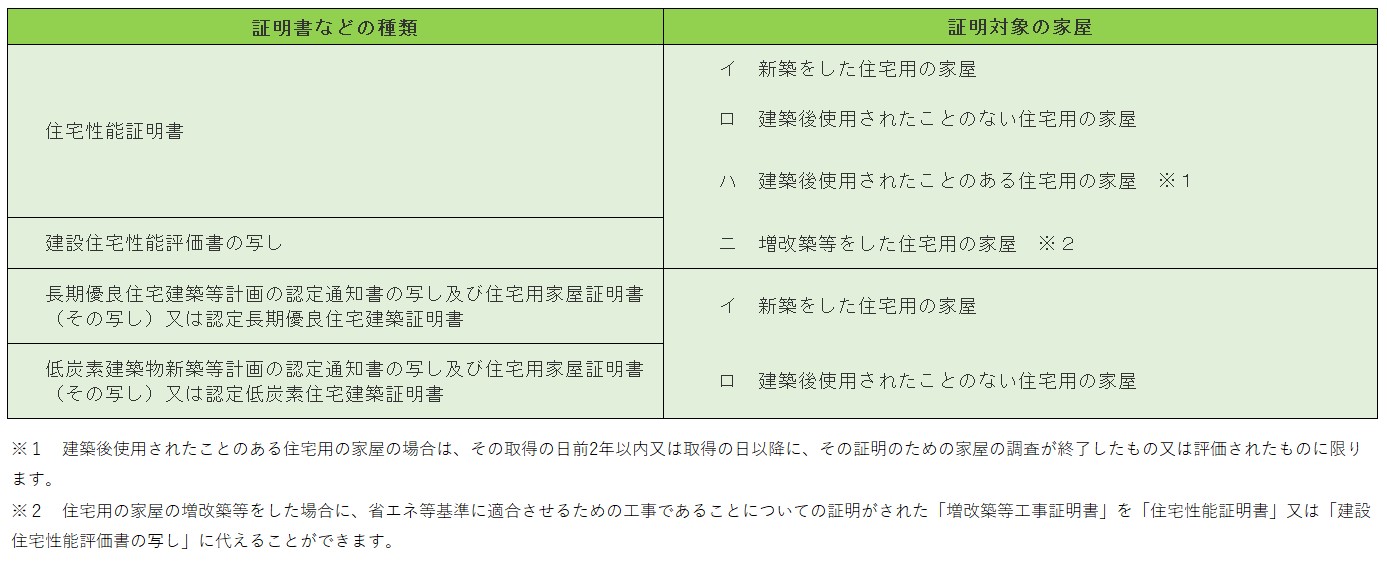

エネ等基準(①~③)に適合する住宅用の家屋であることにつき、下表のいずれかの証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

①断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること

②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること

③高齢者等配慮対策等級(専用部分)3以上であること

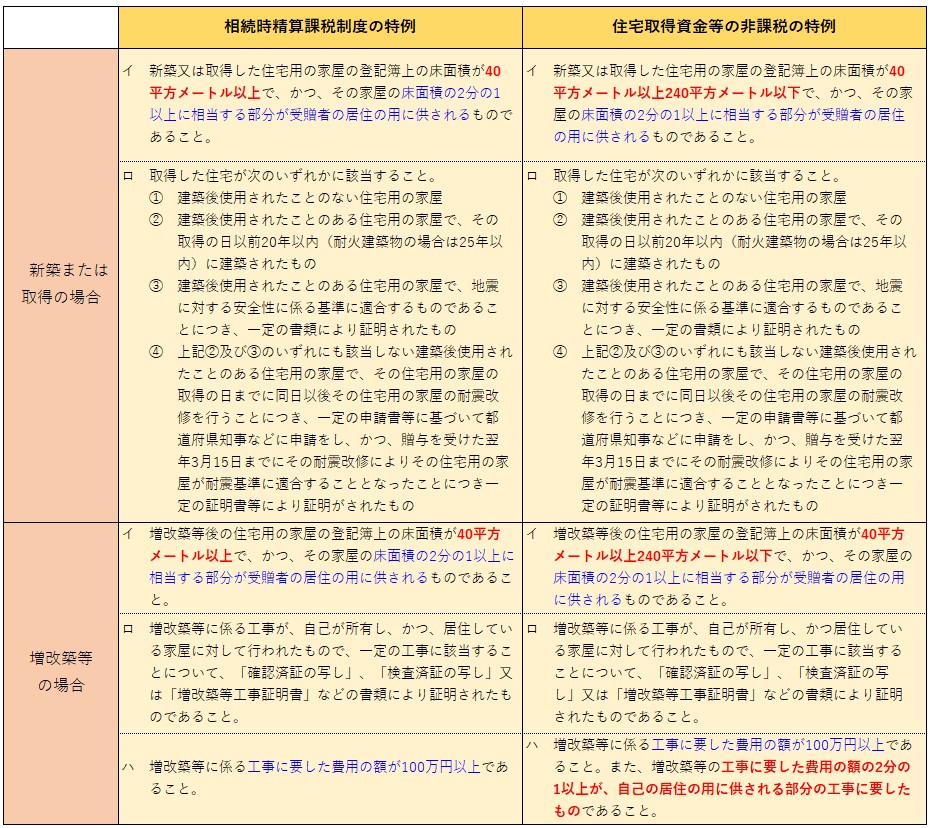

2つの制度を比較

要件などが非常によく似た制度なので、それぞれの項目を比較してみましょう。

まず、非課税枠や税率についてです。

対象となる住宅用の家屋に関する要件は以下の通りです。

2つの制度を併用できる…?

では、2つの制度を併用して利用できるか確認してみましょう。

国税庁のHPには以下の記載があります。

(注) 「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」の適用を受ける場合には、同特例適用後の住宅取得等資金について贈与税の課税価格に算入される住宅取得等資金がある場合に限り、この特例の適用があります。

つまり、「非課税の特例」の適用を受けてたあとに「相続時精算課税の特例」を受けることができるということですね。

併用する場合の計算

例をあげて贈与税の計算を見てみましょう。

(例)令和3年5月に父(57歳)から4,000万円の住宅取得資金の贈与を受け、同年中に省エネ住宅以外の住宅用の家屋の取得に係る契約をし、相続時精算課税を選択した場合

まとめ

今回取り上げた2つの制度は、ともに住宅の購入などを予定している若い世代に対して、親世代からの資金提供を税制面で支援する制度でした。

「住宅取得等資金の非課税の特例」は、その適用を受けたうえで、「暦年課税」の基礎控除(110万円)または、「相続時精算課税制度」の特別控除(2,500万円)を選択することができます。

それぞれの要件などはよく似ていますが、「住宅取得等資金の非課税の特例」では、住宅用の家屋の床面積に上限があるなどの違いもありました。

制度の適用を受けるためには、必要な書類を揃えて、申告をする必要がありますので、事前に調べたうえで、うまく活用したいですね。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日

")