こんにちは!あなぶきハウジングサービスの末武です。

今回は、ほかの誰かから財産をもらったときの税金=贈与税について、前回までの相続税の例も挙げながら簡単解説していきたいと思います。

そもそも贈与税とは…?

贈与税は、個人から財産をもらったときに課税の対象となります。財産を受取った人に申告と納税の義務が生じます。

では、親からもらっていた“おこづかい”や、学生時代の“仕送り”はどうなるのでしょうか…?

まずは、制度の概要から見ていきましょう。

贈与税のしくみ

課税方法の選択

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つの方法があります。

財産を受取った人は、贈った人ごとにそれぞれの課税方法を選択することができます。

申告と納税

贈与を受取った年の翌年2月1日~3月15日までの間に申告と納税を行なう必要があります。

原則は一括しての納付ですが、特別な納税方法として何年かに分けて行う延納制度があります。

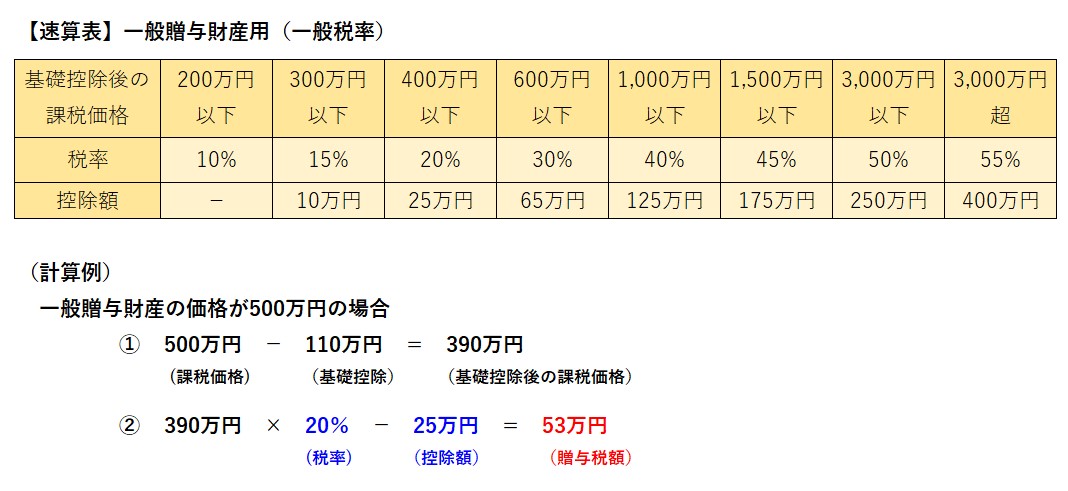

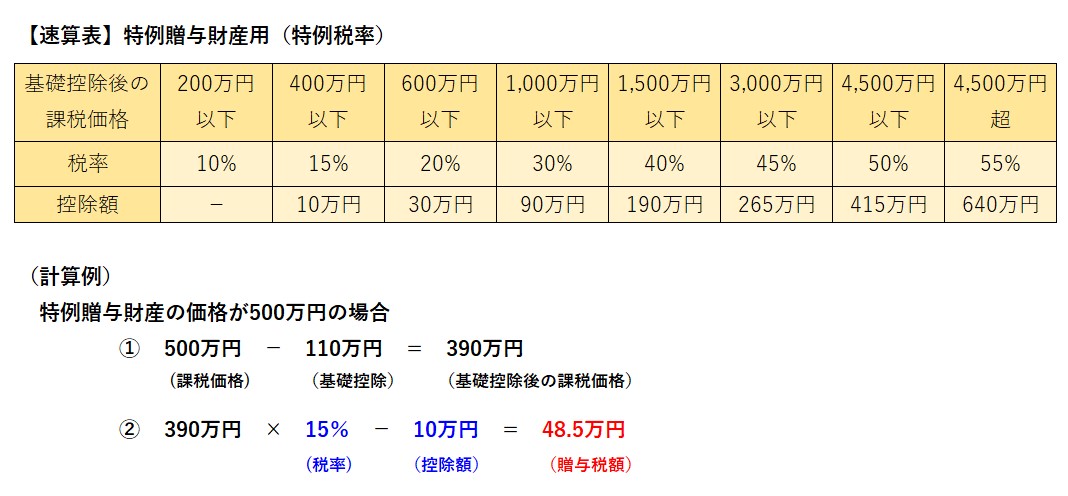

贈与税|暦年課税

暦年課税は、1年間(1/1~12/31)に贈与を受けた財産価格の合計額(課税価格)から基礎控除110万円を差引いた残額(基礎控除後の課税価格)について“速算表”を利用して計算します。

ここで、冒頭の答えです。

1年間の基礎控除(非課税枠)が110万円あり、1年間にもらった財産の合計額が110万円以下ならば贈与税はかかりません。申告と納税は不要でした。

これに加えて、通常必要な生活費・教育費は贈与には当たらないものでした。

国税庁|No.4405 贈与税がかからない場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm

税率と計算

贈与税の税率は、「一般贈与財産」と「特例贈与財産」に区分されます。

一般贈与財産用(一般税率)

「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

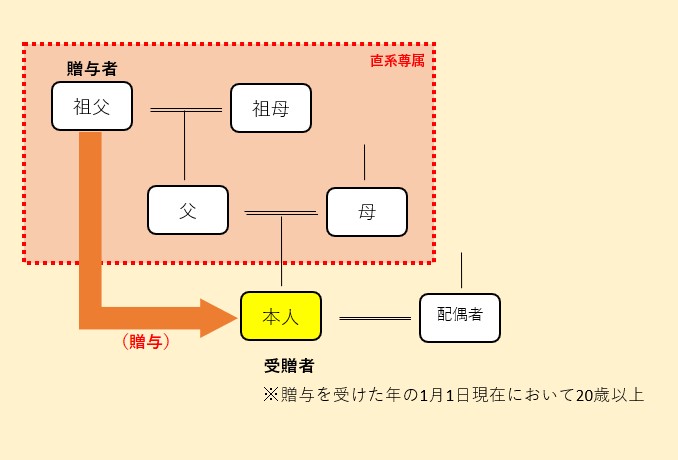

特例贈与財産用 (特例税率)

直系尊属(祖父母や父母など)から、贈与を受けた年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します。

特例贈与財産に該当するには「直系尊属からの贈与」であることと、「その年の1/1時点で20歳以上」であることをポイントとして押さえておきましょう。

贈与税|相続時精算課税

相続時精算課税制度は、原則として60歳以上の父母または祖父母から、20歳以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度の贈与者である父母または祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

つまり、贈与税・相続税を通じた課税が行われる制度ということですね。

なお、相続時精算課税を選択した場合、選択した贈与者から贈与を受ける財産については、途中から「暦年課税」へ変更することもできない注意が必要です。

税率と計算

相続時精算課税の適用を受ける贈与財産は、贈与者ごとに選択することになります。

その他の贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

その贈与税の額は、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円)を控除した後の金額に、一律20%の税率を乗じて算出します。

(計算例)贈与財産の価格3,000万円を年1,500万円に分けて贈与する場合

◎相続時精算課税制度を選択

《1年目》 1,500万円 - 1,500万円 × 20% = 0円

《2年目》 1,500万円 - 1,000万円 × 20% = 100万円

計 100万円

◎暦年課税(特例贈与財産用)

《1年目》 (1,500万円 - 110万円) × 40% - 190万円 = 366万円

《2年目》 (1,500万円 - 110万円) × 40% - 190万円 = 366万円

計 732万円

暦年課税と比較すると、贈与税として納付する金額の違いがよくわかります。

相続税の計算では…

ただし、相続時精算課税制度を利用した場合には相続税の遺産総額に含まれます。

相続税については、以前の記事もご参照ください、

贈与時の評価額が相続財産の価格として計算されるので、将来的に評価額が上昇するような財産にはメリットがあるかもしれませんね。

《注意点》

相続時精算課税に係る贈与によって取得した宅地は「小規模宅地等の特例」が利用できません。

前回の相続税の記事で取り上げた「小規模宅地等の特例」は宅地等の評価額を8割減とするものでした。相続時精算課税制度を選択した贈与者から、該当する資産を相続した場合には「小規模宅地等の特例」が利用できなくなりますので、メリット・デメリットを理解しておきましょう。

まとめ

贈与税の概要についてポイントを整理しましょう。

贈与税の課税方法は、「暦年課税」と「相続時精算課税」です。

暦年課税は贈与財産によって、適用される税率・控除額が異なりました。

基礎控除 110万円、税率・控除額はそれぞれの速算表による。

特例贈与財産

①直系尊属(祖父母・父母)からの贈与であること

②受贈者が贈与を受けた年の1/1時点で20歳以上であること

一般贈与財産

上記の「特例贈与財産」に該当しないもの

相続時精算課税の特別控除額(上限2,500万円)は複数年に渡り利用でき、税率は一律20%でした。

適用対象者の要件は次の通りです。

①贈与者が贈与をした年の1/1時点で60歳以上の父母または祖父母であること

②受贈者は贈与を受けた年の1/1時点で20歳以上の者のうち、

贈与者の直系卑属である法定相続人または孫であること

なお、「相続時精算課税制度の特例」や「住宅取得の際の贈与税の特例」については次回の記事で取り上げていきたいと思います。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日