2023年10月以降こんな言葉を会社や上司から言われるかもしれません。

「インボイス制度に対応した領収書を持ってもらえる?」

「請求書はインボイス制度に対応したものを送ってもらってね」

さて、インボイス制度に対応した領収書とは何だろうと思われた方もいると思います。

こちらでは領収書を提出する側と提出される側、両方の目線で分かりやすく解説していきます。

インボイス制度に対応する領収書を提出する側

領収書の中で確認するべき項目

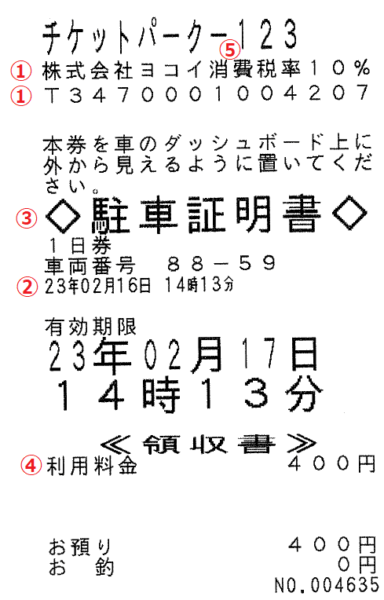

まずはこのインボイス制度に対応する領収書の内容を国税庁のホームページから引用して確認します。

① 発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨(取引内容)

④ 税率ごとに区分して合計した対価の額

(税抜き又は税込み又は適用税率※税率ごとに区分した消費税額等)

⑤ 税率ごとに区分した消費税率等又は適用税率出典:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

インボイス制度に対応した領収書は正式には適格請求書という名称です。

また、不特定多数の者に対して駐車場業等を行う事業者は適格簡易請求書の発行が

認められています(国税庁インボイス制度に関するQ&A 問25参照)。

今回はコインパーキングのレシートを参考にしますので、適格簡易請求書の内容で

解説していきます。

① 物を買ったもしくはサービスを利用した相手の企業名や氏名が必要となります。

さらにT+13桁からできている登録番号が必要となります。

上図では「株式会社ヨコイ」が企業名で

「T3470001004207」が登録番号となります。

② 取引を行った年月日が必要となります。

上図では「23年02月16日」がこの項目に当たります。

③ 取引の内容も必要となります。

これは軽減税率対象品目と対象外を分ける目的があります。

上図では「駐車証明書」がこれに当たります。

④ 取引の合計金額が必要となります。

この取引内に軽減税率の取引がないため合計が一つのみの表示となります。

⑤ 適応税率や消費税額が必要となります。

適格簡易請求書では税率と税額のどちらかがあれば良いとされています。

上図では「消費税率10%」がこの項目に当たります。

提出側補足

レシートの確認のみではわからないことを補足していきます。

電子データ(PDFやメール等)での発行や受取も認められています。

例外として賃貸借契約等、取引の都度、請求書や領収書が交付されない取引があります。

この場合には、適格請求書の一部(年月日以外)が記載された契約書と

通帳や銀行が発行した振込金受取書(支払い年月日がわかる書類)が

あれば適格請求書として認められます。

(適格請求書の意義)

3-1

適格請求書とは、法第57条の4第1項各号《適格請求書発行事業者の義務》に掲げる事項を記載した請求書、納品書その他これらに類する書類をいうのであるが、同項各号に掲げる事項の記載があれば、その書類の名称は問わない。

また、適格請求書の交付に関して、一の書類により同項各号に掲げる事項を全て記載するのではなく、例えば、納品書と請求書等の二以上の書類であっても、これらの書類について相互の関連が明確であり、その交付を受ける事業者が同項各号に掲げる事項を適正に認識できる場合には、これら複数の書類全体で適格請求書の記載事項を満たすものとなることに留意する。

長期出張などで賃貸契約をする方は契約書に適格請求書の一部が

記載されているかを確認してみましょう。

提出側まとめ

実際のレシートを見ながら必要項目の確認をしてきました。

皆さんに身近なレシートや企業間で交わされる請求書にも適用されます。

正しく理解して領収書や請求書の処理をスムーズに行えるようにしましょう。

弊社コインパーキングでは随時領収書を適格簡易請求書へ変更しております。

普段手にしている領収書をじっくりと確認してみてはいかがでしょうか。

さて、次からは提出される側の解説を行います。

提出する側としては関係ないのではと思われるでしょう。

しかし、書類がどう処理されるか、なぜこんなに適格請求書が必要なのかを

知ることで経理業務の効率化を行うことができると思います。

インボイス制度に対応する領収書を受け取る側

これからは領収書を受け取り処理する企業側の目線で解説していきます。

なぜ適格請求書が必要なのか、今までの領収書だとどんなデメリットがあるかが

わかると思います。

インボイス制度がはじまると

適格請求書を受け取れない企業にデメリットが生じます。

次から企業が適格請求書を発行してもらえない場合のデメリットを説明します。

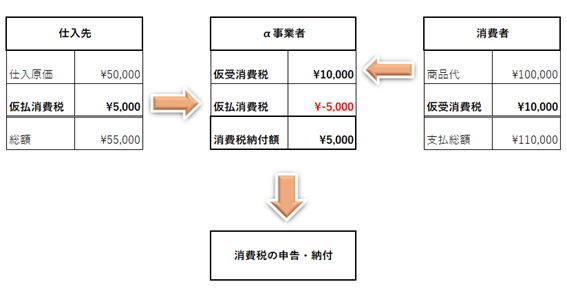

今まで行っていた消費税の納付方法である仕入税額控除が行えなくなります。

仕入税額控除と企業が適格請求書を受け取らなかった場合のデメリットを

今から例を使って解説していきます。

100,000円の売り物を10%の消費税率で売るとします。

売値は110,000円となります。(内税金は10,000円)

この商品を作るのに55,000円の材料費が掛かっています。

すべて10%の税率とした場合5,000円の消費税をすでに仕入れ業者に支払っています。

仕入税額控除を行える場合は販売したときに得た消費税から仕入れに掛かった消費税を

引いて納付できていたので納める税金は5,000円のみとなります。

しかし、適格請求書がない場合は仕入税額控除ができないため

10,000円を納付しなければなりません。

これでは5,000円多く消費税を納付することとなります。

画像出典:インボイス制度って何?~仕入税額控除についても解説します~

このように領収書の受け取り側は適格請求書を受け取らないとデメリットしかありません。

このような不利益に繋がるため企業としては適格請求書を必要とするわけです。

まとめ

今回はインボイス制度について記事にしていきました。

領収書を提出する側が適格請求書を確認するときの注意点や

領収書を受け取る企業側の思惑を知っていただけたら幸いです。

また、ナイスパーキングやチケットパークといった弊社管理コインパーキングでは

7月より領収書の適格簡易請求書化を進めております。

機械の入れ替えや設定変更等を行い、お客様に快適に利用していただけるよう努力して

まいりますので引き続きご利用よろしくお願い致します。

最後まで読んで頂き、誠にありがとうございました

丸尾雄基

丸尾 雄基(まるお ゆうき)

香川県出身

2017年に株式会社ヨコイへ入社しました。

コインパーキングの運営に関する機器メンテナンスや設定変更、コインパーキング新設・撤去等の工事に伴う現場作業に従事しております。

コインパーキングに関することや世の中の難しい問題などを発信していきたいと考えています。

【保有資格】

第二種電気工事士・危険物取扱者乙種1~6類・職長安全衛生責任者教育

ガス溶接技能講習修了・床上操作式クレーン運転技能講習修了・高所作業者運転特別教育修了他

最新記事 by 丸尾雄基 (すべて見る)

- 前払い式コインパーキングができるまで - 2024年6月27日

- 香川県琴平町金刀比羅宮周辺コインパーキングをご紹介 - 2024年4月27日

- 今更聞けないチケットパークの使い方 - 2023年11月27日