あなぶきインシュアランスの堅田です。

過去の記事では火災保険に加入する必要性や、加入時に必要な書類についてご紹介してきました。

今回は火災保険をご契約いただく際にご質問いただくことの多い「保険金額の設定」についてご紹介します。

目次

- 1.火災保険金額ってなに?

- 2.建物の評価額はどのように出すのか?

- 3.まとめ

1.火災保険金額ってなに?

保険金額とは「事故が発生した際に保険会社が保険契約にもとづいて支払う「損害保険金」の限度額」のことです。

火災保険は発生した損害額を実費で補償することが一般的です。

つまり、保険金額は補償の上限額となります。

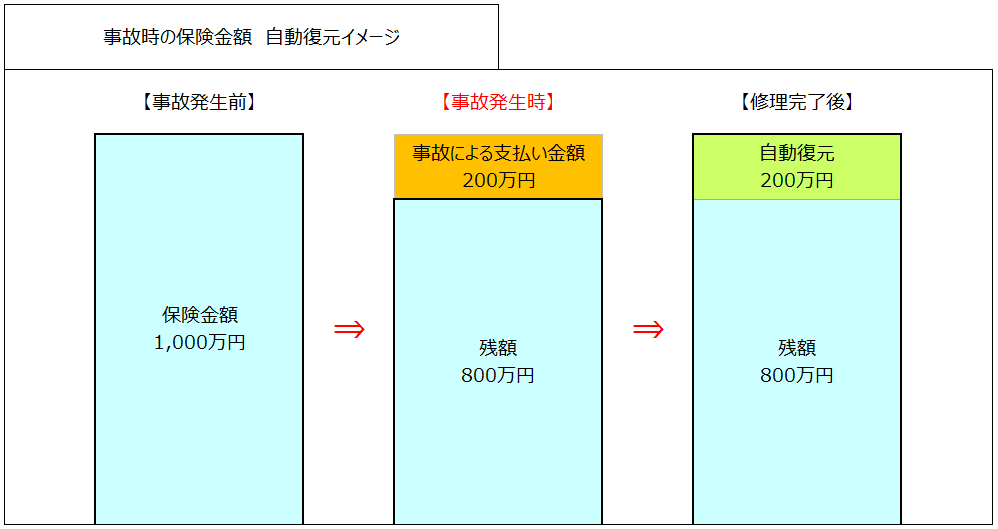

例えば、マンション専有部の火災保険金額を1,000万円と設定した場合、1件の事故につき最大支払われる金額は1,000万円です。

修理にかかる実費が200万円であれば、上限金額の枠内ですので、200万円が支払われます。(※免責金額が0円設定の場合)

なお上記の例のように保険金が支払われた場合でも、火災保険金額(上限額)は目減りしません。

設定している金額内の保険金支払いであれば、支払いの後に保険金額が「自動復元」するからです。

2.建物の評価額はどのように出すのか?

次に保険金額をどのように決めていくかというところがポイントになります。

これを「建物評価額の算出」といいます。

建物の評価額の算出方法は一般的には2つあります。

①年次別指数法

建築年および建築価格が判明している場合に、建築価格に物価変動などを反映させて評価額を算出

②新築費単価法

建物の専有面積に平均建築単価/㎡を乗じて算出

マンションの場合には②新築費単価法を用いるのが一般的です。

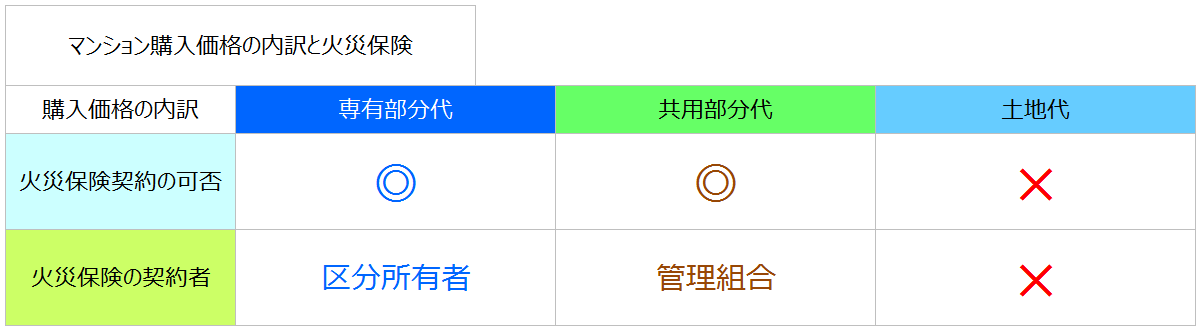

というのも、マンションの購入価格は主に「専有部分代、共用部分代、土地代」で構成されています。

土地代は消費税額から逆算して算出することが可能ですが、専有部分代と共用部分代をそれぞれを明確に算出することは困難です。

専有面積は登記簿謄本や売買契約書等で確認することができ、評価しやすいためです。

よく「購入価格を火災保険金額として設定したい」とのご希望を伺うことがありますが、土地に火災保険をかけることはできず、共用部分もマンション管理組合で火災保険に加入するため、マンションを購入した方は「専有部分のみ」に保険をかけます。

このためマンションの場合は「購入価格」と「火災保険金額」はイコールとなりません。

3.まとめ

火災保険を契約するうえで、保険金額は大切なポイントです。

適正でない保険金額の設定をしている場合、いざ事故が起こった時の支払いに支障が出ることもあります。

保険を契約するときには必ず確認していただければと思います。

次回は一戸建ての場合の保険金額設定について紹介します。

<参考URL>

・保険の見積りを依頼するときに必要な書類は?

堅田善之

堅田 善之(かたた よしゆき)

2008年穴吹興産に新卒入社。

2009年3月からあなぶきハウジングサービスにて、マンション管理組合の運営サポート業務を経験。

2013年4月からあなぶきインシュアランスにて保険代理店業務を担当。

法人向け事業保険の提案、物件所有者への火災保険や生命保険の提案、事故対応業務、グループ社員向け保険の提案業務に従事。

2022年8月よりあなぶきハウジングサービス部屋ナビ営業サポート室にて、新サービスの業務推進・業務効率化の促進、ハイグレードサービス付き賃貸マンション「アルファコンフォート」における営業促進サポート業務を担当しています。

【保有資格】宅地建物取引士・管理業務主任者・賃貸不動産経営管理士・ファイナンシャルプランナー2級

最新記事 by 堅田善之 (すべて見る)

- 学生も住める!家具家電付きでおトクなアルファコンフォート新潟! - 2024年7月29日

- 情緒あふれる街、福岡西新!アルファコンフォート福岡西新で穏やかな賃貸暮らしを! - 2024年6月29日

- JR岡山駅や後楽園が徒歩圏内!好立地に佇むアルファコンフォート岡山!! - 2024年5月29日