こんにちは。あなぶきインシュアランスの香川です。

病気になった時、けがをした時、老後のための資金づくり等、自分や家族のいろいろな不安に対して保険を掛けることで対策している方も多いかと思います。

今回は生命保険をかけている人は知らなきゃ損!生命保険料控除についてお話します。

1.「生命保険料控除」ってなに?

生命保険料控除とは、生命保険料・介護医療保険料・個人年金保険料を支払っている場合に、その年の契約者(保険料負担者)の所得から一定額が控除される制度です。課税対象の所得が減るので、所得税と住民税が軽減されます。

なぜ、このような制度があるのかというと、これらの保険に加入することにより、将来の医療費負担や介護費用、老後費用の負担に自ら備えているからです。

国などの社会保障制度の財源は税金。社会保障制度に頼り切らずに自分で保険料を負担してリスクに備えている人に対しては、税金の負担を軽くしましょう、というわけですね。

2.生命保険料控除の仕組み

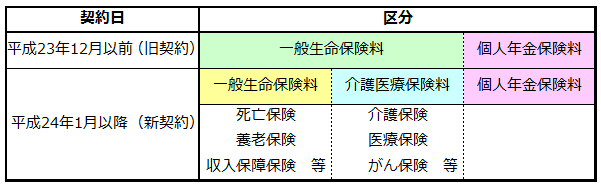

その1:保険料区分について

生命保険料控除は、契約しているすべての保険料の合計額が控除されるわけではありません。契約日と契約している保険の種類ごとに区分され、それぞれの保険料区分ごとに控除額が計算され、控除できる金額の上限枠も決まっています。では簡単にその区分を下の表で確認してみましょう。

その2:控除の対象になるための条件

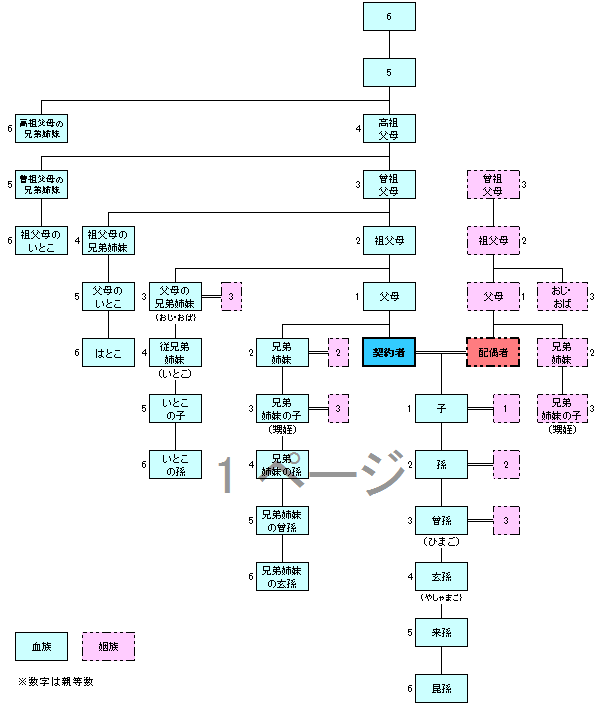

控除の対象になるかどうかは、「誰が契約者(保険料負担者)であるか」は関係なく、「誰が保険金を受け取るか」によって変わります。

対象となる保険金受取人は下の3つのうちいずれかの方です。

①契約者(保険料負担者)本人

②契約者の配偶者

③契約者の六親等内の血族と三親等内の姻族(詳細は下図)

その3:いつ支払った保険料が対象となるか

その年の1月1日から12月31日までに払い込まれた保険料が控除の対象となります。もし、配当金が支払われる契約であれば、支払った保険料から配当金を差し引いた金額になります。

3.いくら控除されるの?

新契約と旧契約によって控除される金額の上限額や計算式が異なります。

また所得税と住民税の計算も異なります。

給与所得者は年末調整の際に所得税の部分のみ申告すればよいので、所得税の上限額や計算方法について簡単に確認しておきましょう。

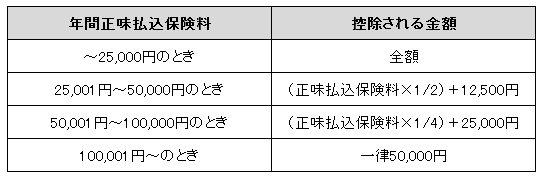

その1:平成23年12月までの契約のみの場合

一般生命保険料・個人年金保険料それぞれの区分について

対象となる保険料 → 年間正味払込保険料の100,000円まで

控除される金額 → 最高50,000円まで(合計で最高100,000円)

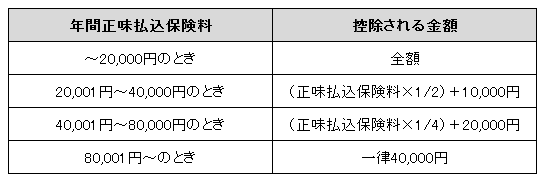

その2:平成24年1月以降の契約のみの場合

一般生命保険料・介護医療保険料・個人年金保険料それぞれの区分について

対象となる保険料 → 年間正味払込保険料の80,000円まで

控除される金額 → 最高40,000円まで(合計で最高120,000円)

その3:こんなのめんどくさい!という人は・・・

正直、自分の契約が新契約なのか、旧契約なのか、区分がどれになるのか、控除される金額はいくらなのか、考えるのめんどくさいですよね?

安心してください!ネットには生命保険控除額計算ツールがあります!

たとえば↓のホームページで、その通りに入力すれば計算できます!

https://www.himawari-life.co.jp/customer/useful/kojo/tool/

4.まとめ

サラリーマンの方にとって、年末調整は毎年の恒例行事です。

生命保険は何気なく加入している方も多いので、年末調整で控除できることを知らない方もいらっしゃいます。

せっかく加入しているのに控除を忘れてしまうと、住民税や所得税で損してしまいますので、今回の記事を参考にしていただければ幸いです。

年末調整書類の記入方法や提出時期は、各会社によって異なります。

これらについては各会社の管理部・総務部にお問い合わせください。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日