あなぶきインシュアランスの堅田です。

前回はマンション購入者の方向けに火災保険が必要な理由をご紹介しました。

→前回の記事はコチラ「マンション購入者必見!火災保険が必要な3つの理由」

マンション購入時に建物の火災保険に加入する方は多いのですが、意外と見落としがちなのが家財の火災保険です。

今回はそんな家財の火災保険についてご紹介します。

目次

- 1.家財が被害を受けると出費が大きい

- 2.火災保険での家財の範囲は?

- 3.家財にも地震保険をつけるべき!

- 4.まとめ

1.家財が被害を受けると出費が大きい

まず火災保険を契約する際に保険をかける対象として「建物(=購入したマンションの住戸自体)」と「家財(=マンション内に収容する家具など)」があります。

マンションなどの住宅を購入する際に「建物」を対象とする火災保険契約に意識が集中することがあります。

住宅ローンを利用するときに金融機関が火災保険への加入を条件としていることがありますが、これが建物を対象とする火災保険だからです。

しかし建物の火災保険にだけ入れば補償は十分かというと、そうではありません。

なぜなら実際に火災などの事故が起こった際、家財も大きな被害を受けるからです。

建物の火災保険に加入していれば、建物の修理費用は火災保険で対応できます。

火災で家財が燃えてしまった場合、火災保険に入っていないとすべて実費で買いなおさないといけません。

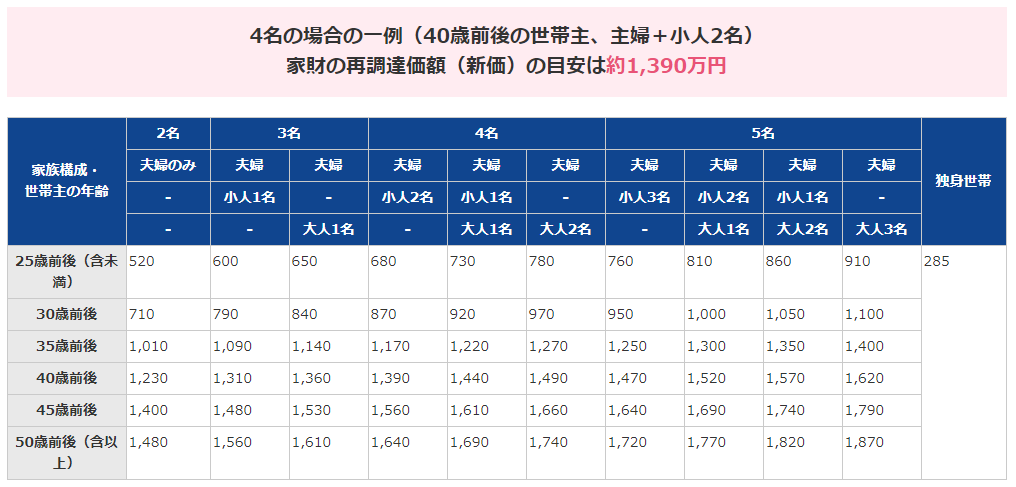

一例として「40歳前後の世帯主、主婦+小人2名」の4名家族の場合、住宅内にある家財は約1,390万円程度あるといったデータもあります。

上記の目安表が必ずしも各ご家庭の家財の総額と一致するとは限りませんが、ご自身の家族構成・世帯主の年齢から家財の目安を確認してみてはいかがでしょうか。

2.火災保険での家財の範囲は?

家財の火災保険について「そもそも建物と家財の分け方は?」といった疑問をお持ちの方も多くいらっしゃいます。

建物と家財はおおまかに下記のような考え方で分けることができます。

※家財の範囲の詳細は各保険会社の約款に定められています。

建物とは

マンションの鍵を引き渡され、引越等で荷物を入れていない状態の住戸や付属設備(キッチン設備や浴室設備など)。

家財とは

引越等でマンションへ持ち込む家具や家電、洋服などの生活用品。

こう考えると、実は住宅内には家財が多くあるのではないでしょうか?

一度、テレビ・冷蔵庫・オーブンレンジ・洗濯機・ダイニングセット・ベッド・寝具・棚・家族の洋服といった家財が、ご自身の住宅内にどれくらいの家財があるのか、頭の中でイメージしてみてください。

イメージした家財が火災などの事故で被害を受けた場合、修理費や新たに買いなおす費用はそれなりに大きな金額になると思います。

万が一事故が発生した場合に備えて、家財の火災保険についてぜひご検討ください。

3.家財にも地震保険をつけるべき!

家財の火災保険を検討されるときに一緒に検討していただきたいのが地震保険です。

地震保険は火災保険金額の30%~50%の範囲内でしか保険金額を設定できません。

以下例をご覧ください。

例)

所有しているマンション建物(=住戸)部分の火災保険金額:1,000万円の場合、地震保険金額は500万円が上限

所有しているマンションに収容している家財の火災保険金額:800万円の場合、地震保険金額は400万円が上限

地震保険は被害の程度に応じて支払われる保険金が「全損」「大半損」「小半損」「一部損」に区分され、それぞれの区分に応じた割合で保険金が支払われます。

※地震保険についての記事はコチラ「いまさら聞けない!?地震保険とは」

ここでポイントとなるのが『建物(=住戸)部分と家財は損害の程度が異なる場合がある』ということです。

たとえば地震が発生し建物や家財に被害が発生した場合、住戸の認定は「一部損」ですが家財は「大半損」と認定される場合があります。

家財は建物と違い地震の揺れによる被害を受けやすいことがあるのです。

※あくまでも一例です。実際に地震が発生した際の認定とは異なる場合があります。

この場合、上記例で支払われる保険金は以下のようになります。

建物)一部損認定→保険金額の5%が支払われるので、500万円×5%=25万円となります。

家財)大半損認定→保険金額の60%が支払われるので、400万円×60%=240万円となります。

マンションは木造住宅に比べて地震に強い構造と言われています。

上記例のように建物の認定が一部損で支払われる保険金が多くなくても、家財の認定によってはまとまった金額が支払われる可能性もあります。

地震保険の目的は「地震による被災者の生活の安定に寄与すること」です。

いざという時に生活を安定させるための資金は多いに越したことはありません。

家財にも地震保険をつけることは重要だと思います。

4.まとめ

今回は生活に欠かせない家財の保険について必要性をご紹介しました。

普段の生活ではなかなか意識することはありませんが、なにかあった場合のリスクを想像することは重要です。

家財に被害が発生すると、大きな金額の出費が必要になることもあります。

一度ご自身の住戸の中にある家財をイメージして、損害を受けた時の対策を考えてみるのもいいと思います。

堅田善之

堅田 善之(かたた よしゆき)

2008年穴吹興産に新卒入社。

2009年3月からあなぶきハウジングサービスにて、マンション管理組合の運営サポート業務を経験。

2013年4月からあなぶきインシュアランスにて保険代理店業務を担当。

法人向け事業保険の提案、物件所有者への火災保険や生命保険の提案、事故対応業務、グループ社員向け保険の提案業務に従事。

2022年8月よりあなぶきハウジングサービス部屋ナビ営業サポート室にて、新サービスの業務推進・業務効率化の促進、ハイグレードサービス付き賃貸マンション「アルファコンフォート」における営業促進サポート業務を担当しています。

【保有資格】宅地建物取引士・管理業務主任者・賃貸不動産経営管理士・ファイナンシャルプランナー2級

最新記事 by 堅田善之 (すべて見る)

- 学生も住める!家具家電付きでおトクなアルファコンフォート新潟! - 2024年7月29日

- 情緒あふれる街、福岡西新!アルファコンフォート福岡西新で穏やかな賃貸暮らしを! - 2024年6月29日

- JR岡山駅や後楽園が徒歩圏内!好立地に佇むアルファコンフォート岡山!! - 2024年5月29日