皆さん、こんにちは!

あなぶきインシュアランスの三好です。

皆さん自転車保険への加入が義務化されていることってご存知ですか?

全ての地域ではありませんが、現在義務化もしくは努力義務化が全国に広がっているんです。

そこで今回は義務化の背景や、必要な補償や自転車保険の選び方をご説明させていただきます。

義務化の背景

自転車は免許が不要なため、小さな子どもからお年寄りまでの幅広い年齢層が、手軽な移通手段の1つとして通学や通勤、買い物など日常生活で使用、またサイクリング等のレジャー面で楽しまれている方が多くいます。

しかし、自転車は便利であると同時に手軽に利用できるため、運転マナーが守られていなかったり、運転技術が未熟な未成年者による交通事故も多いです。中には、加害者が数千万円もの高額な損害賠償を命じられる判決事例も出ています。

上記のような高額賠償事例を背景に、2015年10月に兵庫県で全国で初めてとなる自転車保険の加入義務化が行われました。これを皮切りに全国で自転車保険加入を義務化する自治体が増え、現在では70近い自治体で条例による義務化が行われ、現在も多くの自治体で義務化を検討しています。今後も義務化される地域は増えていくものと思われます。

注目すべきポイントは、加入義務化の対象が自身に対する怪我の補償よりも、他人に対する賠償責任を補償することに重きを置いているという点です。子どもが加害者であっても、高額な賠償請求をされる可能性があるため、賠償責任を果たせることが目的です。

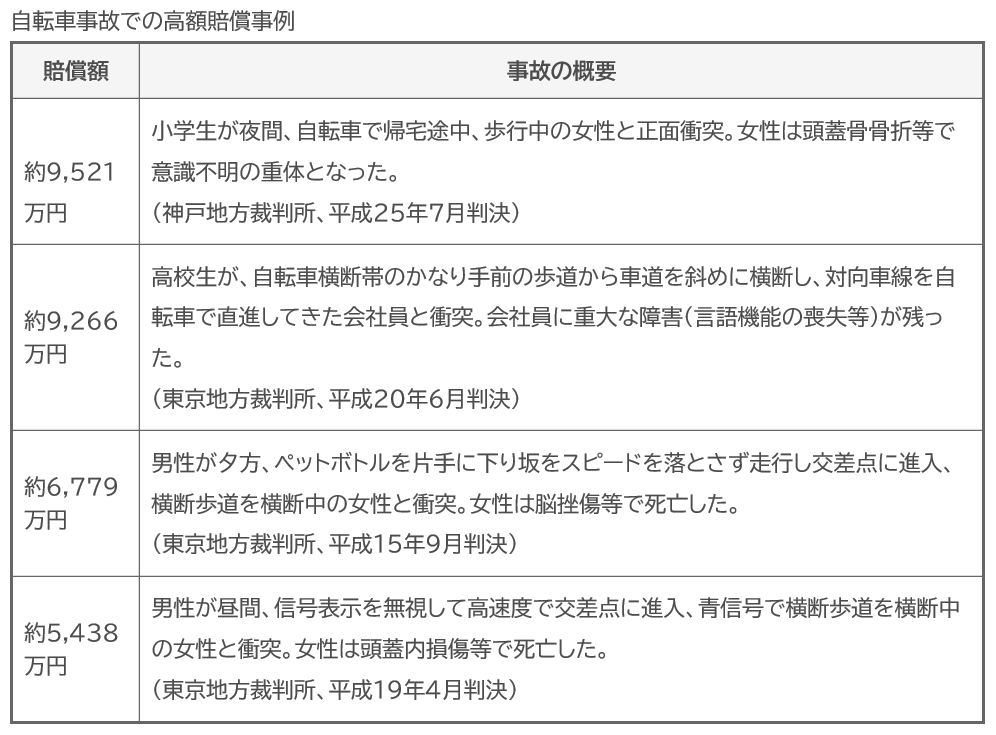

高額賠償事例

では、ここで実際に起こってしまった自転車事故と賠償事例を確認してみましょう。

どれもが身近に起こりうる事故であり、他人事ではないと感じられることも多いのではないでしょうか。

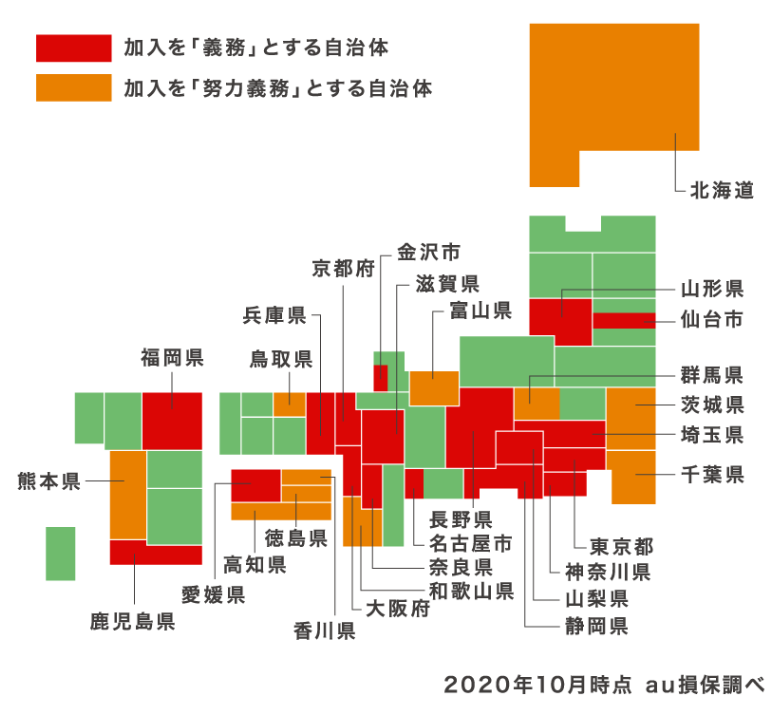

義務化・努力義務化されている区域

続いて、義務化および努力義務化をされている地域は以下の通りです。

全国各地に義務化の流れが進んでいるのが分かりますよね。

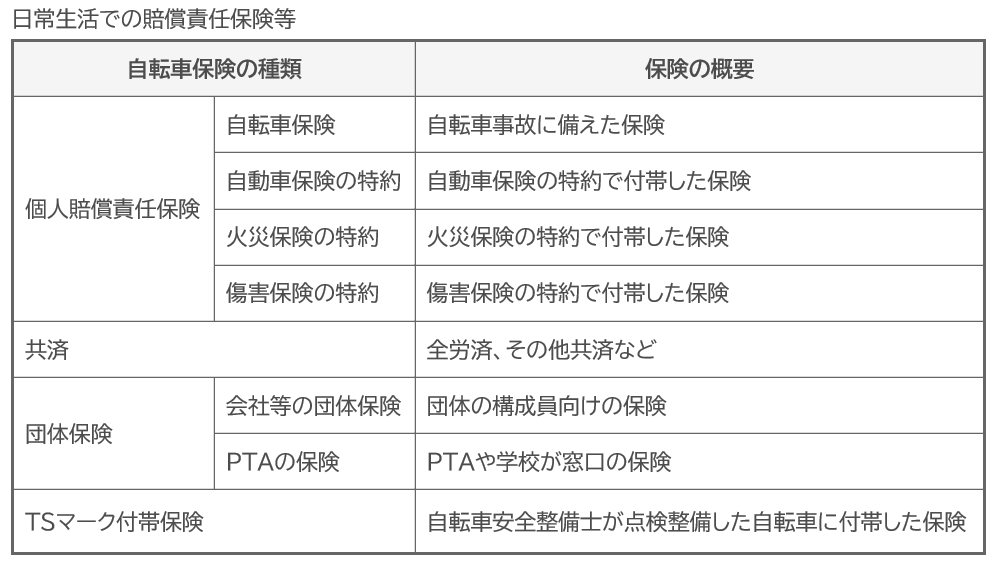

自転車保険の種類

さて、ここまでは自転車保険の義務化の背景・実態をお話ししましたが、では実際に「自転車保険」とはどのようなものがあるのでしょうか。

実は自転車保険と名の付くもの以外でも、以下のように必要範囲を補償される保険もあるんです。

自転車保険を選ぶポイントは、

① 加害事故を起こした時の補償

補償額はこれで十分!という基準はありませんが、過去の高額賠償事例等を参考にすると、最低でも保険金額1億円が必要な目安かと思われます。また、保険会社の示談代行サービス付きの保険を選びましょう。

※示談代行サービス:保険会社がお客様に代わり、保険会社が被害者と示談交渉を行うこと

② ご自身の怪我の補償

こちらは義務化対象ではありませんが、万が一自分が怪我をした際に備えるという点で必要な補償です。

③ 補償の対象範囲

必要に応じて、補償される対象者が「自分だけ」もしくは「子どもや祖父母を含む家族全員」なのかを確認しましょう。

自治体の条例で義務化をされているのは、「①」の自身が加害者になった際の賠償保険であり、それを満たすのは以下の表の保険となります。

まとめ

ここまで自転車保険の義務化や補償内容について説明させていただきました。これらのことから言えるのは、つまり、義務化されても既に個人賠償責任保険に加入しているなら問題ないということです。さらに言えば、個人賠償責任保険に加えて傷害保険をセットすれば、自転車保険に加入しているのと同じになります。

自転車保険への加入が義務化されたからといって、自転車保険という名称の保険に加入しなければいけないわけではありません。

義務化の対象である「自転車損害賠償責任保険等」とは、火災保険や自動車保険にセットされていることが多い保険です。しかも、自転車保険は家族の誰かが加入していれば、その家族全員が補償対象になるものもあります。

知らず知らずのうちに既に自転車保険と同じ補償内容の保険に加入している場合もありますので、一度加入されている保険の補償内容を確認してみられても良いかもしれません。

皆さんのご参考となれば幸いです。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日

ルーターの最適な設置場所について ~実践編~")