皆様こんにちは!

あなぶきハウジングサービスの野田です。

賃貸住宅を経営していく上で、物件の適切な修繕・維持管理は重要なポイントになっていきます。

通常損耗(経年劣化)によるものから、突発的な事故による建物・設備の破損など、対応すべき内容は多く、

また支出も伴います。

そんな中で今回は、賃貸住宅の管理担当者の目線から、オーナー様所有の物件を守る「損害保険」に関して

ご紹介します。

1.損害保険(火災保険・施設賠償責任保険)へ、なぜ加入が必要か

賃貸住宅において、物件所有者様(以下、オーナー様と記載)が加入すべき保険として、

『火災保険』と『施設賠償責任保険』の2つがあります。

火災保険の対象は、所有する建物(付属設備含む)となり、一棟所有の場合、居室内外含め、

建物全体が火災保険の補償対象となります。

※分譲マンションの場合、各戸室は区分所有となるため、個別に火災保険に加入し、共用部

については、管理組合(区分所有者全員で構成される組織)にて火災保険に加入します。

賃貸マンションはオーナー様が建物すべてを所有し、各戸室を貸しているだけと

なりますので、加入する火災保険の補償範囲は「建物全体」となります。

火災保険では、火災のみならず、さまざまな補償内容があり、賃貸住宅を経営していくうえで予測できない

(特に自然災害)に対応することが出来ます。

【一般的な火災保険の補償内容】

※実際の補償内容は、それぞれのご契約によって異なりますので、必ずしも上記と同様の内容ではありません。。

免責金額の設定や、支払い方式により、補償が異なる場合がございます。

例えば、火災事故であれば、建物内で発生した火災だけでなく、近隣にて発生した火災が延焼してきて、

オーナー様所有の建物に損害が発生した場合でも補償されます。

また、昨今は非常に台風災害が頻発しており、風災や水災でのお支払い事例も増加しています。

自然災害以外ですと、給排水設備から生じた事故による水濡れなどがよく使われる項目です。

建物はもちろん設備関係も築年数の経過とともに劣化し、事故が発生する確率が高くなります。

もし、建物内の給排水設備が破損して水漏れが発生し、居室の天井や壁紙クロスなどが水にぬれて損害が

発生した場合、給排水設備から生じた事故による水濡れで対応します。

※水漏れの原因となった配管等の修繕は保険適用外です。

このように、自然災害から建物内での水漏れ事故にも火災保険で対応することが可能ですので、

保険に加入しておくことで急な出費に対応できる可能性が高くなります。

次に施設賠償責任保険ですが、こちらはオーナー様所有の賃貸住宅が原因で、入居者および第三者へ損害を

与えてしまった際に対応する保険となります。

例えば、火災保険でもご説明したような、建物内の給排水設備が破損して水漏れが発生した場合、入居者所有の家財へも損害が発生する可能性があります。

このようなケースの場合、オーナー様所有の給排水設備から水漏れが発生し、入居者の家財に被害を与えた形になるので、オーナー様が加害者となり賠償責任を負うようになります。

そんな時に、施設賠償責任保険があれば、入居者へ対しての賠償を保険で対応できます。

他にも、建物のメンテナンス不備等により、外壁タイルが落下し、通行人や通行車両へ損害を与えてしまった

場合なども対応できる保険となります。

施設賠償責任保険は火災保険に特約として付帯することもできますので、併せて加入しているケースも

良く見受けられます。

これらのことから、賃貸住宅を運営していく上で、自然災害や建物内での漏水事故など、さまざまなリスクが

ありますす。

火災保険や施設賠償責任保険に加入しておくことで急な支出を軽減できる場合もありますので、賃貸住宅の管理担当者としては、加入を推奨しています。

2.借主(入居者)が加入する家財保険と補償範囲の違い

お部屋を借りる人(ご入居者:借主)が加入する火災保険の内容をご説明します。

よく「家財保険」と言われますが、それは事故が起こった場合に補償される対象が「家財」となるためです。

・家財とは…家具や家電、衣類など『ご入居者が引っ越しの際に持ち込むもの』

賃貸住宅の居室内で火災が発生して建物部分(お部屋自体)や家財に損害が発生した場合、ご入居者の火災保険で補償されるのは「家財のみ」です。

そのため建物部分(お部屋自体)の損害については、オーナー様が火災保険に入っていないと補償されません。

また、ご入居者の火災保険には特約として「借家人賠償責任特約」がセットされています。

この特約は、ご入居者が偶然な事故で借りている部屋に損害を与えてしまった場合に、オーナー様に対しての

法律上の賠償責任を負担する場合に補償します。

言い換えると「借りている部屋をついうっかり壊してしまって、オーナー様から修理費用を負担してほしいと

求められた場合に対応する」特約です。つまり、部屋を借りている人に原因がない場合は建物部分の損害は

補償されません。

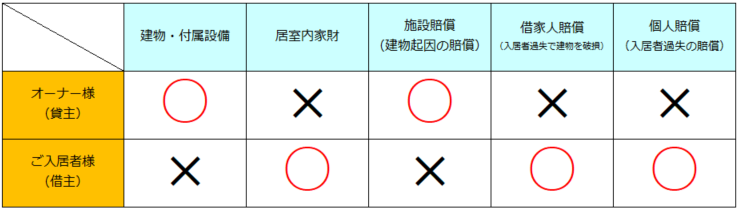

それぞれの補償範囲について簡単な表でまとめてますので、ご参照ください。

3.まとめ

いかがでしたでしょうか?!

今回は、賃貸住宅の管理担当者の目線から、オーナー様所有の物件を守る「損害保険」に関して

説明をさせて頂きました。

様々な災害が発生している昨今、賃貸住宅というオーナー様の大切な資産を守る為の一つとして、

「損害保険」に関し、今一度考えて頂けましたら幸いです。

野田圭佑

2015年あなぶきハウジングサービスに入社。

入社後5年間は住戸等の不動産仲介を経験。

現在は賃貸物件の管理業務に携わっております。

入居者様へのお困りごと対応やオーナー様へのご提案等、日々勉強しながら励んでおります。

まだまだ未熟ではございますが、皆様に有意義な情報発信となるよう努めて参ります。

保有資格:宅地建物取引士、賃貸不動産経営管理士

最新記事 by 野田圭佑 (すべて見る)

- あなぶきハウジングサービス2023賃貸繁忙期レポート「インターネット問い合わせ」 - 2023年7月15日

- あなぶきハウジングサービス2023年賃貸繁忙期レポート「社宅代行」 - 2023年6月15日

- コロナ禍前後の賃貸市場の変化について - 2023年5月15日