こんにちは、あなぶきハウジングサービスの久米です。

前回の『会社会計』と『マンション管理組合会計』の違い|予算準拠主義とは? で、“『収支報告書』の予算に対して実際にどれくらい使われているか”、“どのように使われているか”が大事になってくるということをお話ししました。マンションの管理会社から送られてくる月次報告書や決算資料には前回ご説明した『収支報告書』の他に『貸借対照表』が添付されているはずです。(添付されていない場合は要注意です!)

実は貸借対照表ってすごく大事なんです。

今回は貸借対照表についてお話ししたいと思います。

貸借対照表とは?

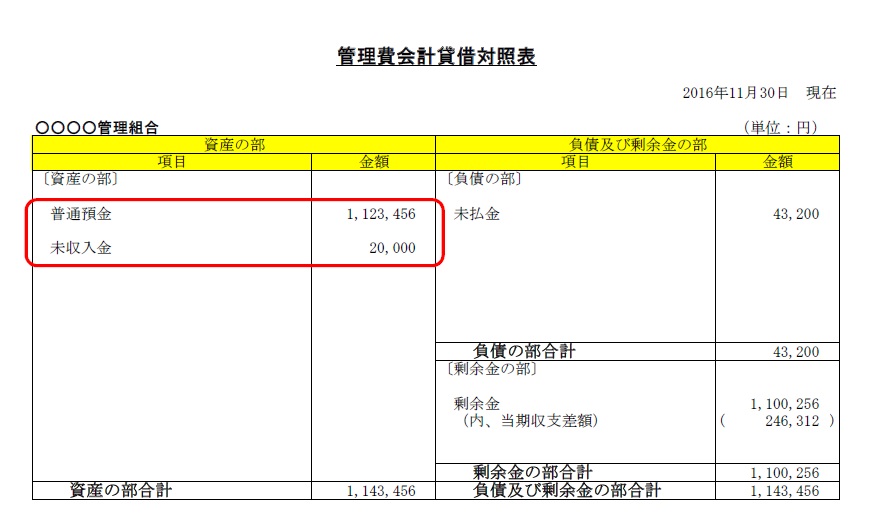

貸借対照表はBS(バランスシート)とも言い、マンション管理組合の資産や負債などを表すものです。

たとえば現金や普通預金、定期預金(資産)などの残高はいくらなのか、借入金(負債)がどのくらい残っているかなどの財務状況が記載されています。決算資料であれば期中に行った工事などの経費で支払がまだ終わっていない未払金が負債として計上されている場合もあります。

貸借対照表を見ないとわからない!

前回ご説明したマンション管理組合の収支報告書は、年度末の資料を見ると管理費収入や修繕積立金収入の予算実行率(予算を100%として当期累計でどれだけ使われているかを料率で示したもの)は100%になっているはずです。(期中の管理費等改定などで若干差異がある場合もあります。)

でも、ここで勘違いしてはいけません。予算実行率が100%だからといって、すべてお金が回収されているわけではないのです。お金がきちんと回収されているかは貸借対照表を見ないとわかりません。

実際の会計の仕訳を紹介しながらご説明したいと思います。

実際の仕訳の例

例として、毎月の管理費収入が10,000円だとします。

普通預金に入金があった場合の会計上の仕訳は

となります。また、その月に管理費収入の入金がなかった場合は

となります。また、その月に管理費収入の入金がなかった場合は

となります。どちらの仕訳も『管理費収入』が計上されているのがわかります。

となります。どちらの仕訳も『管理費収入』が計上されているのがわかります。

『管理費収入』は収入の科目で一般会計(管理費会計)の収支報告書に計上されます。つまり、入金があってもなくても 収支報告書に『管理費収入』は計上されるということです。これを発生主義と言います。そして仕訳にあった『普通預金』『未収入金』はどちらも貸借対照表の資産の部に記載されます。

収支報告書の管理費収入が満額計上されている(予算実行率が100%)からといって、実際に入金されているか、いないのかは貸借対照表を見ないとわからないということです。

収支報告書の管理費収入が満額計上されている(予算実行率が100%)からといって、実際に入金されているか、いないのかは貸借対照表を見ないとわからないということです。

貸借対照表の確認も大事なのかわかっていただけたでしょうか。

まとめ

支出より収入が多く収支上黒字でも、未収入金が多い管理組合の場合は実際の預金や現金が足りず、本来支払わなければならない電気料、修繕費などが払えなくなる場合もあります。

収支報告書だけを確認して安心せず貸借対照表も確認し、きちんと資金が回収されているのかも月次収支報告書を読み取るポイント、管理組合の収支状況を読み取るポイントと言えますね。

久米 則子

新卒で入社してから経理一筋。ホテル業の経理、マンション販売の経理、マンション管理業の企業会計とさまざまな業種の経理業務に携わってきました。現在はマンション管理組合の会計業務に従事し、スピードと正確性を重視し、忙しい時こそ笑顔で!をモットーに仕事に取り組んでいます。管理業務主任者を取得し、資格を活かした会計業務のお役立ち情報をお届けしたいと思います。

最新記事 by 久米 則子 (すべて見る)

- マンション管理組合の役員|会計担当理事って何をするの? - 2023年2月6日

- マンション管理組合|月次収支報告書のチェックポイント - 2022年10月27日

- マンション管理組合の会計|貸借対照表の勘定科目を知ろう! - 2022年8月10日