こんにちは。あなぶきハウジングサービス経理課の成行です。

今回はむずかしいイメージのある減価償却について書いていきます。

はじめての方にもわかりやすように図解多めで説明していきたいと思います。

そもそも減価償却とは?

減価償却とは減価償却資産の取得に要した金額を各年分の必要経費として計上していくことをいいます。

基本的な考え方としては、

耐用年数が1年以上で、10万円以上の固定資産を、取得したその年だけでまとめて費用計上するのではなく、その年の使用分だけ計上していくイメージです。

使用を開始して、耐用年数に応じて費用計上していきます。

会計上では、1年以上使用するものは固定資産となります。

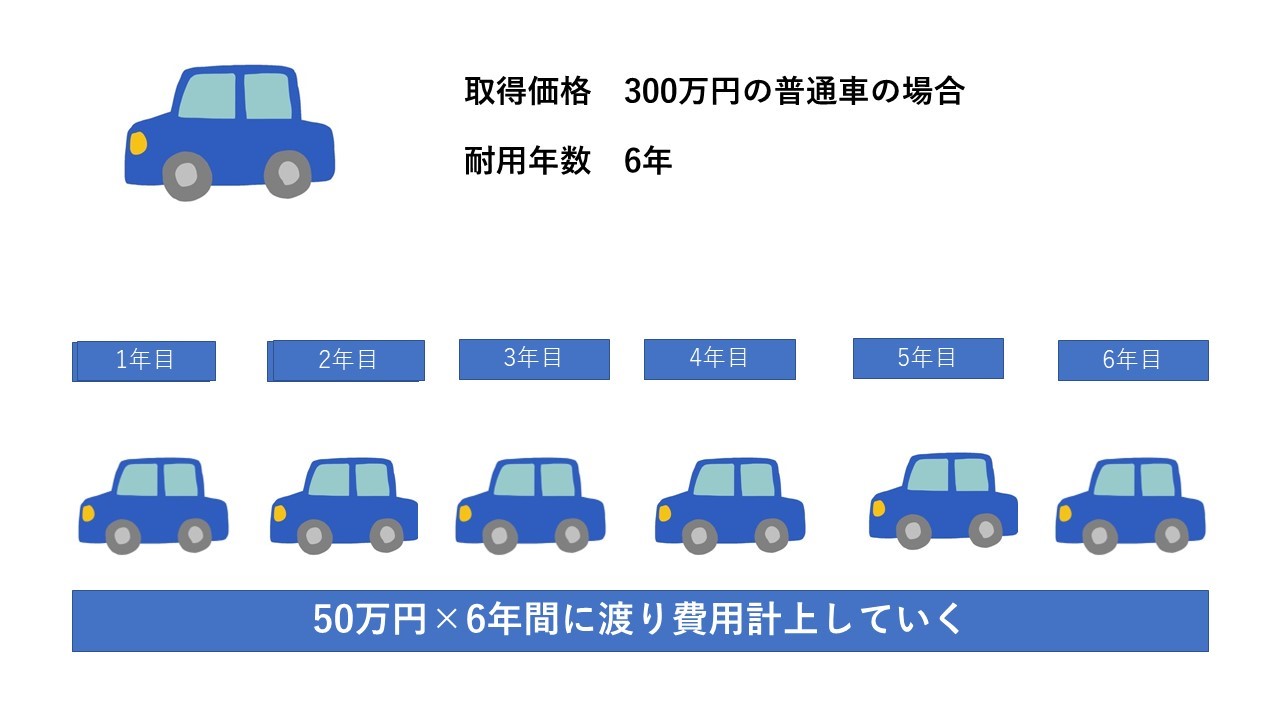

例えば、新車の普通自動車を300万円で購入した場合だと、耐用年数は6年となります。

取得した年だけで300万円をまとめて費用計上するのではなく、定められた耐用年数に応じて分割して費用を計上していくようになります。

分かりやすいイメージ図を作成しましたのでご覧ください。

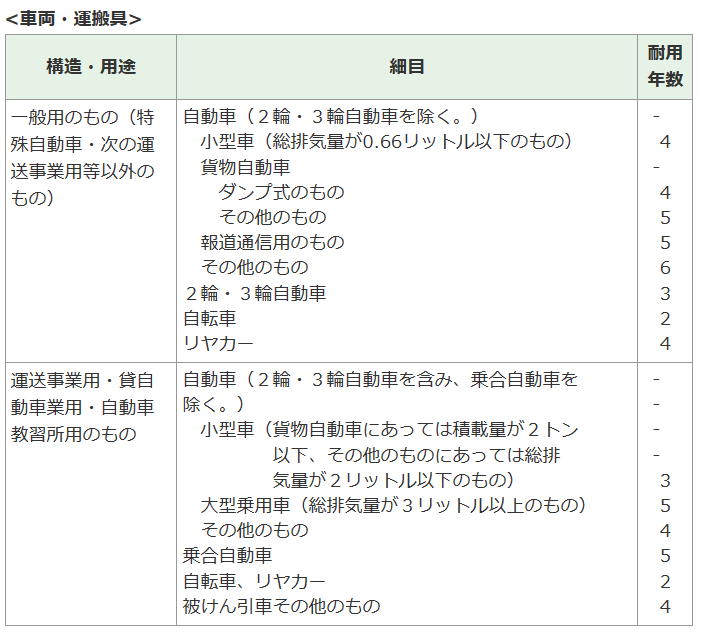

減価償却の耐用年数は、資産により異なります。

No.2100 減価償却のあらまし|国税庁 (nta.go.jp)

(国税庁資料より)

減価償却の方法(定額法と定率法)

減価償却の方法にはどのような方法があるのでしょうか?

ここでは代表的な2つの方法をご紹介します。

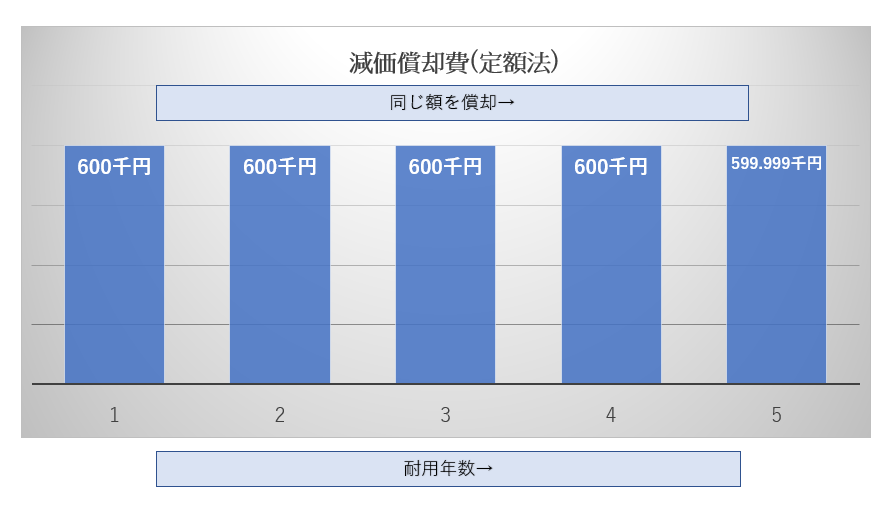

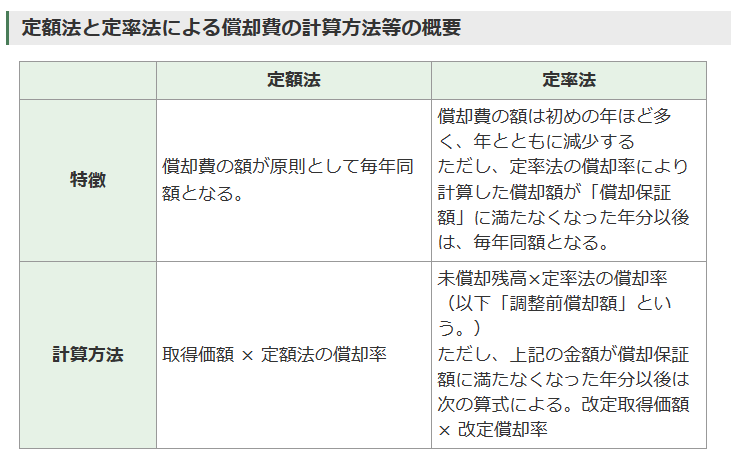

定額法とは、毎期均等額を減価償却していく方法です。

企業会計原則では、定額法は、「固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法」と定義されていて、簿価1円まで償却します。

取得額 × 定額法の償却率

(300万円の応接セット 接客業用のものを購入した場合→耐用年数5年)

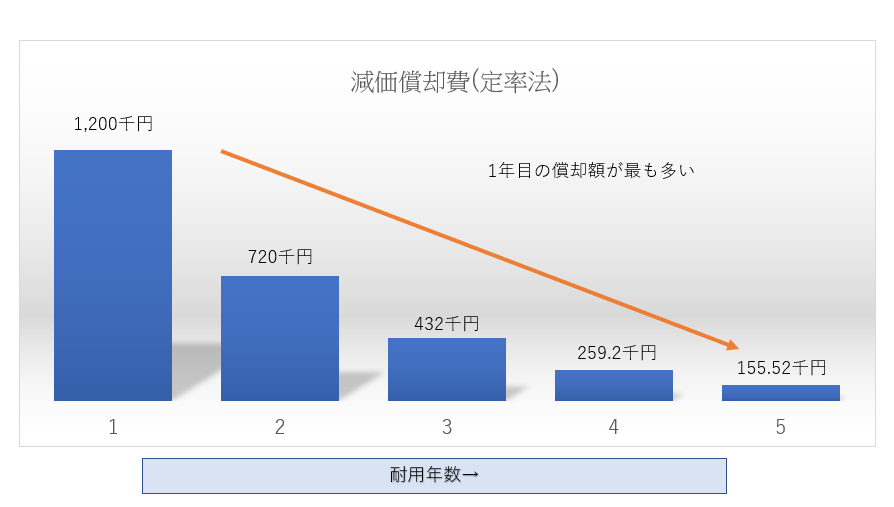

定率法とは、毎期一定の率で減価償却していく方法です。

企業会計原則では、定率法は、「固定資産の耐用期間中、毎期期首末償却残高に一定率を乗じた減価償却費を計上する方法」と定義されていて、簿価1円まで償却します。そのため未償却残高の大きい取得初年度に最も多く減価償却費が計上され、その後は年々減価償却費が減少していくことになります。

未償却残高 × 定率法の償却率

(300万円の応接セット 接客業用のものを購入した場合→耐用年数5年 )

償却率0.400 改定償却率0.500 保証率0.10800

(国税庁資料より)

どうして簿価1円を残すのか?

法定耐用年数の経過後も残る固定資産の価値を残存簿価といいます。減価償却が終了しても事業の用に供している減価償却資産の存在を表しています。これを備忘価格といい、固定資産の存在を忘れないために設定しています。また、この減価償却資産が事業の用に供しなくなったときに除却し、帳簿上からなくすことになります。

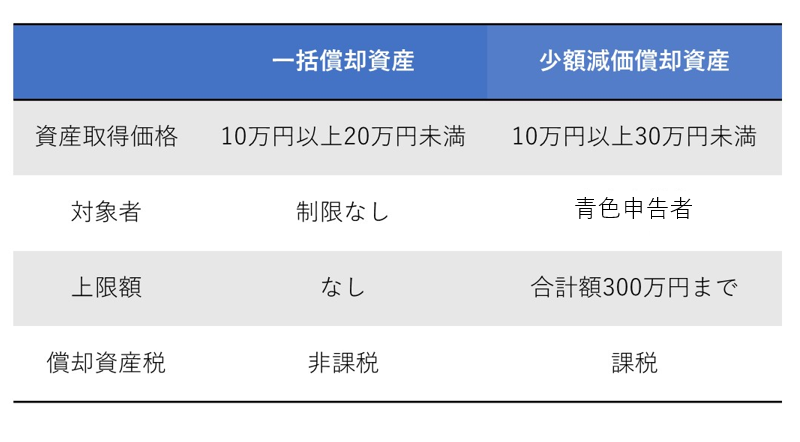

一括償却資産(20万円未満の減価償却資産)

取得価格が10万円以上20万円未満の資産を一括償却資産とする場合は、法定耐用年数にかかわらず、3年間で費用計上することができます。

一括償却を行うメリットとしては、取得価格を3年間で経費計上できるため、資金繰りの改善につながること。会計処理を簡略化して業務の効率を図れること。償却資産税の対象とならないため、節税対策にも繋がります。

少額減価償却資産(30万円未満の減価償却資産)

一定の要件を満たす青色申告者が、平成18年4月1日から令和6年3月31日までに取得した取得価格10万円以上30万円未満の減価償却資産につていは、一定の要件の下でその取得価格の合計額のうち300万円に達するまでの取得価格の合計額をその業務の用に供した年分の必要経費に算入できるという特例があるとしています。

一括償却資産と少額減価償却資産の違い

まとめ

いかがでしたでしょうか?

減価償却はまだまだ奥が深いのですが、今回は減価償却の基本を簡単にご紹介しました。なんとなくイメージだけでも理解頂けましたでしょうか?

この記事が少しでもお役に立てていたら幸いです。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日