こんにちは。あなぶきハウジングサービス 経理課の成行です。

今回は「インボイスが不要な取引」についてです。

インボイス制度の導入が近づき、弊社が管理する賃貸マンションのオーナー様からもご質問を頂くようになってきましたので、その内容を少しご紹介します。

オーナー様からのご質問内容

Q.個人所有の分譲マンションを賃貸で貸し出しています。このマンションを売却する場合は、私もインボイス発行事業者の登録を受けるべきでしょうか?

おそらくこのご質問は、ご自身がインボイス発行事業者でない場合、マンション売買時の取引先が仕入税額控除が受けられなくなる事で、取引額が減額したり取引が成立しなくなるのではないか、ということをご心配されての事かと思います。

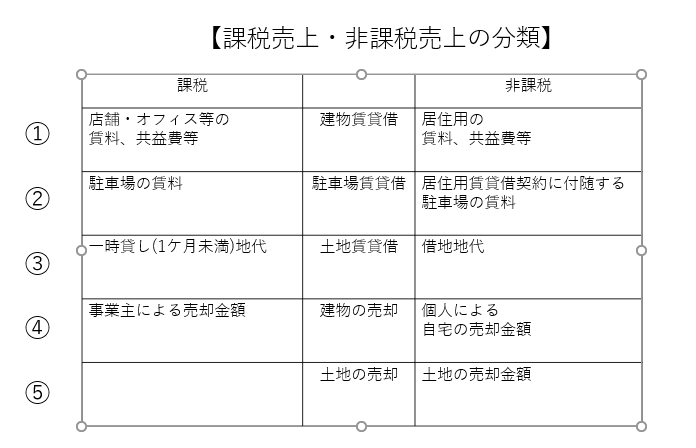

課税売上・非課税売上の分類

↑ここに記載している④にご注目ください。

そもそも個人による自宅の売却は「非課税」となりますので、今回のオーナー様のようなご心配は必要ありません。

また、これとは別に「宅地建物取引業を営む者」のなかでも「適格請求書発行事業者でない者」からの購入は、

下記の通りとなりますので、ご参考にしてみてください。

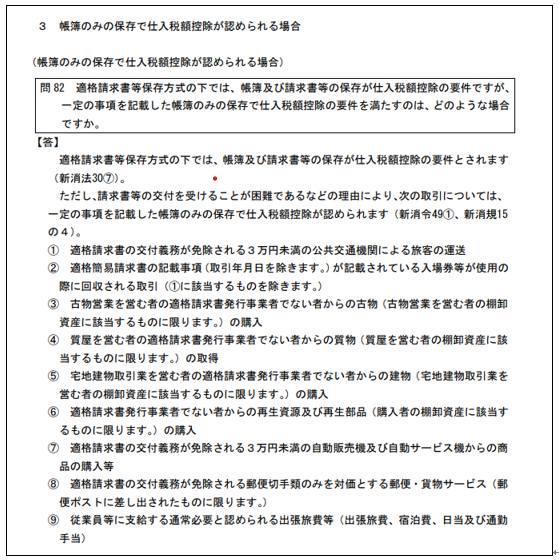

帳簿のみの保存で仕入税額控除が認められる場合

それでは国税庁の発表している「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」のなかに記載のある、「帳簿のみの保存で仕入税額控除が認められる場合」をご紹介していきます。

出典:国税庁資料より

まとめ

もちろん、賃貸マンションのオーナー様ごとにインボイスの影響度は異なりますので、他に課税売上となる収入があるかどうかでインボイスの登録事業者となるかどうかの判断が必要です。

国税庁のパンフレット「免税事業者のみなさまへ」も参考にしてみてください。→0022001-174.pdf (nta.go.jp)

The following two tabs change content below.

成行麻記子

あなぶきハウジングサービス

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日