こんにちは。あなぶきハウジングサービスの大墨です。

私は西日本不動産事業部の関西営業所に所属し、普段は自身の出身地でもある姫路市にて不動産売買仲介のお仕事に携わっております。

業務上での話題を中心に、誰かの役に立つ情報をお届けできるよう一生懸命頑張って参ります。

皆様、ぜひ持ち前の温かい目で見守って頂けますと幸いです。

さて、皆様は「住宅ローン減税」という言葉を聞いたことはありますでしょうか?

中にはもう利用しています、という方も多いのではないかと思います。

しかし、令和4年度に税制の改正があり、適用条件や控除額がいろいろ変更されました。とくに中古住宅の築年数要件の変更によって住宅ローン減税が受けやくなった方も増えたのではないかと思い、本ブログを書こうと思い立ちました。(令和4年までにご利用の方は引き続き同条件でご利用可能です。)

これから中古マンションをご検討の方に向け、中古マンション市場の現状をはじめとし、住宅ローン減税が受けられるのかどうかお話していきます!

現在の中古マンション市場

中古マンション市場は現在、全国的に販売価格が高騰しております。これは昨今の人件費高騰、経済情勢等により、新築分譲マンションの販売価格が高くなり、つられてそうなっていると考えられています。

さらに、物価高(住宅ローン金利の上昇など)も影響し、家を購入したくても、新築も中古も高くて手が出せない消費者が増加し、物件の動きが少々悪くなっております。消費者による買い渋りが発生しているのです。

このような状況ではございますが、住宅購入を検討されている方にとって、少しでもお得に購入できるよう整備されている制度のひとつが、「住宅ローン減税」です。

住宅ローン減税

「住宅ローン減税」とは、住宅ローン借入による金利負担を軽減するために設けられた制度であり、住宅ローンを借り入れてマイホームを購入等した場合、ローンの年末残高のうち、一定割合が一定期間中、所得税から控除(控除額に余分が出れば、住民税から一定額控除)されるという制度です。

出典:国税庁 No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

出典:国税庁 No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

令和4年度税制改正

そして、本制度は令和4年度の税制改正によって、控除率の変更(「1%から0.7%」への変更)を含め、他にも細かく改正されております。余談にはなりますが、改正背景には、住宅ローン金利が1%を下回る商品が増え、「住宅ローン減税」による控除額が住宅ローン借入から生じる利息を上回ったことがひとつの原因だと言われております。つまり、ローン金利負担を減らすための制度なのに、負担を減らすどころか利益が出るという状態になった人がいたということです。

そして、本題に戻りますが、本改正により、中古マンション購入時にも住宅ローン減税を利用できやすくなるような条件が追加されました!

中古住宅の築年数要件の変更

1982(昭和57)年以降に建築された物件であれば、すべて本制度の対象物件として認められるという条件が追加されたのです!

改正前は上記年数以降に建築された物件の中でも、さらに細かな条件を満たした物件のみ利用可能であり、それ以外の物件を購入した際には、取得レベルの高い書類の提出が必要となっておりました。

その他適用要件

その他にも中古マンション購入時の本制度適用に際して、いくつか適用要件がありますので、箇条書きにてご紹介いたします。

・自らが住むための住宅であること

・取得から6カ月以内に住むこと

・本制度利用の年の12月31日まで住んでいること

・本制度の控除を受ける年の合計所得金額が2,000万円以下

・床面積が50㎡以上(登記簿上の面積を基にする)

・贈与での取得でないこと

・親族や取得後に家族となる者からの取得でないこと

・借入期間が10年以上

・譲渡所得の課税特例を受けていないこと

最後の譲渡所得の課税特例とは、例えば、マイホームの買い換えで家を売った際に、利益(例えば400万円の利益とする)が出た場合、本来であれば出た利益400万円に対し税金がかけられるのですが、「3,000万円の特別控除の特例」を使用すれば、出た利益から3,000万円を控除することができるという制度があります。

(400万円-3,000万円となり、利益は出なかったとみなされます。)

このような制度と住宅ローン減税は併用して利用できないこととなっております。中古市場が高騰している今、対象となる方もいらっしゃるのではないかと思い、参考例として記載しました。

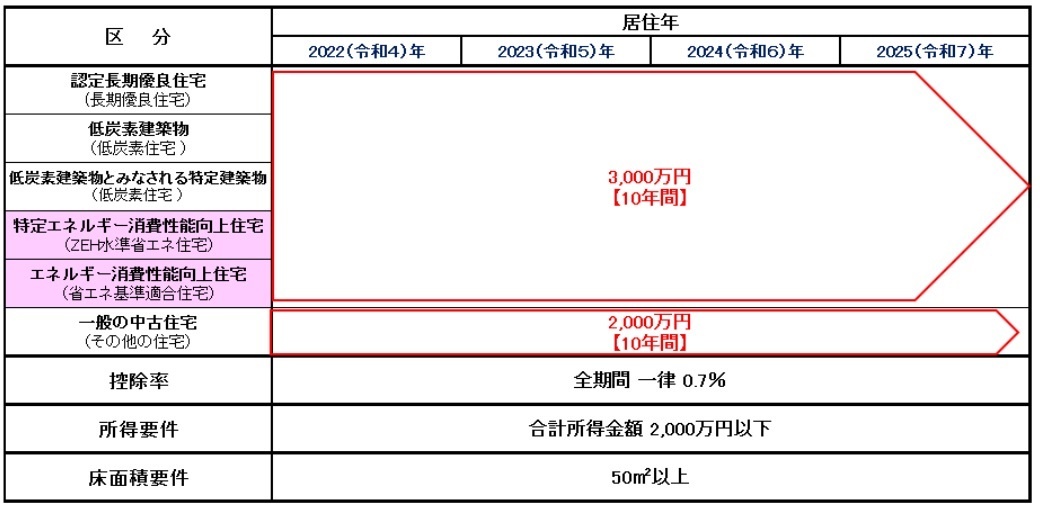

控除額

上記条件と満たすと、下記の控除が適用となります。

・借入限度額:2,000万円

・控除期間:最大10年

・控除率:0.7%

借入限度額と記載しておりますが、例えば、中古マンションの購入価格が3,500万円の場合でも、年末残高の部分は2,000万円を上限として計算しますという意味の借入限度額となります。そのため、「住宅ローン自体の借入金額が2,000万円までの人しか利用できない」ということではないので、ご注意ください。

※計算方法

「住宅ローン年末残高 × 0.7% = 控除額」という計算式のもと、年末残高が最大10年間、毎年2,000万円を超えていれば、

「2,000万円 × 0.7% =14万円」

「14万円× 10年 =140万円」が最大軽減されます。

まとめ

今回のブログ内容はあくまで中古マンションを購入の方に向けたお話となっておりますので、新築戸建て、新築分譲マンション、買取再販住宅(不動産会社が物件を購入し所有者となった後、規定のリフォームを施し、再び市場で販売するという近年流行している住宅)等をマイホームとしてご購入の際は適用条件や借入限度額などそれぞれが異なります。

本ブログが少しでも、これから中古マンション購入をご検討の方のご参考になりますと幸いです。

大墨康平

大墨 康平(おおすみ こうへい)

兵庫県出身 2021年新卒入社

西日本不動産事業部で、兵庫県の姫路市を中心に中古物件の売買仲介に携わっております。

不動産業界で働き、たくさんの方と関わってきた中で学んだ、又は経験した出来事から、皆様のお役に立てるような情報を発信できるよう、頑張って参りますので、どうぞよろしくお願いいたします。

保有資格:宅地建物取引士、住宅ローンアドバイザー

最新記事 by 大墨康平 (すべて見る)

- 中古マンション売買に繁忙期ってあるの? - 2024年7月24日

- マンション購入者必見!チラシや販売資料からわかること! - 2024年5月24日

- 義務化となった相続登記って?住所変更登記も合わせて解説! - 2024年4月24日

~")