こんにちは!穴吹インシュアランスの香川です。前回の記事で高齢化とそれに伴う高齢者の単独世帯や夫婦のみの世帯が増えていることをお伝えしましたね。

前回の記事はこちら⇒分譲マンションを賃貸に出すときに入るべき保険【後編】~孤独死対策~

高齢化に伴い、認知症の患者数も増加しており、2025年には700万人を超え、65歳以上の5人に1人が認知症患者になるとも言われています。今は元気でもいつか自分が認知症になってしまうかも、いつか子供に迷惑をかけてしまうかも、そんな不安を抱えている方もいらっしゃるのではないでしょうか?

たとえば

「お風呂の水を出しっぱなしにし、居住マンションの下の階に水漏れをさせてしまった」

「誤って線路に立ち入って電車を止めてしまった」

というような事故を自分が起こしてしまったら…。

認知症患者に責任能力がないと判断された場合、賠償責任は監督義務者が負わなければなりません。監督義務者が子供であれば、子供がその責任を負うことになるのです。

今回は、そのような事態に備える保険についてお話します。

1.日常生活における賠償事故で使える保険とは?

それはずばり、「個人賠償責任保険」です。

「個人賠償責任保険」は、日常生活において他人の物や身体を傷つける等で法律上の損害賠償責任を負う場合に、保険金が支払われるというものです。

火災保険や自動車保険の特約として登場することが多いこの保険ですが、使い道が非常に多く、一世帯にひとつ必ず加入しておきたいものです。

詳しくはこちらの記事を参照→さまざまな場面で活躍する「個人賠償責任保険」とは

2.補償を受けられる人の範囲は?

ここで、個人賠償責任保険の補償を受けられる対象者を確認しましょう。

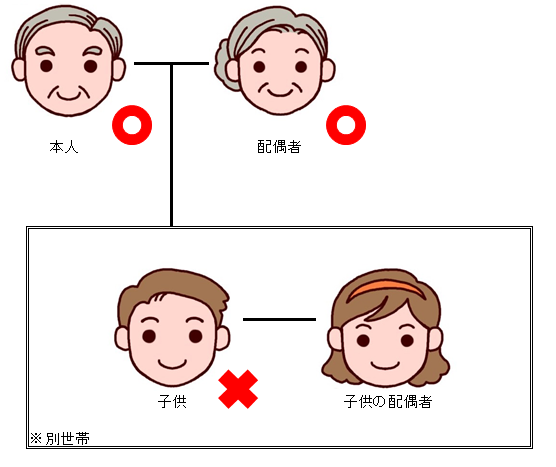

・従来型の対象者

① 契約者本人

② 配偶者

③ 同居の親族

④ 別居の未婚の子

この場合、父親や母親が「本人」の契約では、別居の既婚の子は対象外になります。

そのためたとえ認知症患者の監督義務者が子供であったとしても別居の既婚の子である場合は、

その契約においては補償の対象外になってしまいます。

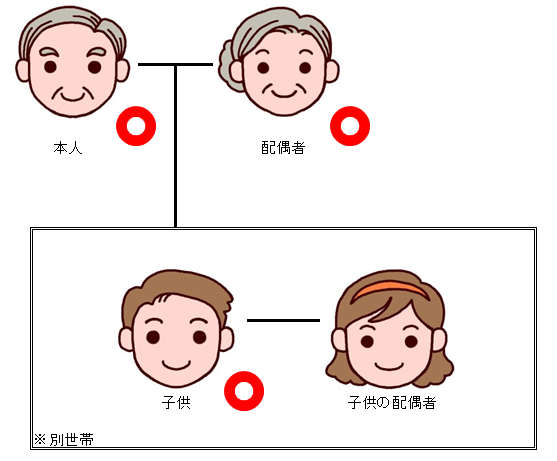

・改定後の対象者

2016年3月に最高裁の判決が下った、認知症患者の家族と鉄道会社の裁判をきっかけに、各保険会社において対象者の範囲を拡大する改定を行いました。

判決について詳しくはこちら→http://www.courts.go.jp/app/hanrei_jp/detail2?id=85714

① 本人

② 配偶者

③ 同居の親族

④ 別居の未婚の子

⑤ 本人が未成年者または責任無能力者である場合は、本人の親権者およびその他の法廷の監督義務者等

⑥ ②~④のいずれかが責任無能力者である場合は、責任無能力者の親権者およびその他の法廷の監督義務者等

この改定により、認知症患者の監督義務者がその子供である場合、たとえ別居の既婚の子であっても補償の対象者に含まれるようになりました。

・注意点

1)認知症患者が必ずしも責任無能力者であるとは限らない

「責任無能力者」とは、11~14歳未満の者や、心神喪失者などのことを言います。認知症の程度は人によって異なるため、全ての認知症患者が心神喪失者、つまり責任無能力者とは言えないのです。事故を起こした際に責任能力があると判断されれば、当然本人に賠償責任が発生します。その際、本人が故意(わざと)に起こした事故と判断されれば、保険金は支払われません。

2)監督義務者が必ずしも責任を負うとは限らない

「監督義務者の責任」とは・・・民法上の責任能力の無い者(責任無能力者)が不法行為責任を負わない場合において、その者の法定監督義務者が責任無能力者が第三者に加えた損害を賠償する責任をいう(民法第714条1項本文)。この監督義務者の責任は、監督義務者がその監督義務を怠らなかったとき、あるいは、監督義務を怠らなくても損害が生じたであろう場合には責任を免れる。(出典: フリー百科事典『ウィキペディア(Wikipedia)』)

つまり、監督義務者が精一杯介護を頑張っていたにも関わらず起こってしまった事故については、監督義務者に責任がないということです。この「精一杯」というのは様々な観点から考慮されるので、「ここまでやっておけば責任を問われる・問われない」という明確な基準はないのです。

3)加入時期によっては保険金が支払われない

上でもお話したとおり、親権者や監督義務者が対象者の範囲に含まれるようになったのは、2016年以降です。改定前の商品では親権者や監督義務者が対象者に含まれていないため、認知症患者が起こした事故でも保険金が支払われない可能性があります。

保険会社によって改定時期が異なりますので、当時の契約を見直し、保険会社や保険代理店に確認することが大切です。

3.保険金が支払われない事故もある

改定後の個人賠償責任保険にきちんと加入していても、責任能力がないと判断された認知症患者が起こした事故であれば、どんなものでもこの保険で対応できるというわけではありません。

以下に保険金が支払われない事故例をご紹介します。

・車を運転中の事故や、運転をしていなくても車が原因で起きた事故

自動車が原因で起きた事故は認知症であるかどうかに係わらず個人賠償責任保険では対象外です。この場合は自動車保険の『対人賠償・対物賠償』で対応しますので、自動車保険にしっかり加入しておく必要があります。

・同居の家族に対する事故

「同居の配偶者にぶつかって骨折をさせてしまった」などは対象外です。法律上の賠償責任はあくまで「他人」の身体や財物に危害を加えた場合に発生するためです。

・精神的苦痛による慰謝料のみの賠償

個人賠償責任保険は他人の身体や財物に危害を加えた場合に発生する法律上の損害賠償責任に対して支払われます。

例えば、認知症患者が奇声をあげることで近隣に騒音被害を出し、そのことで近隣住民から精神的苦痛に対する慰謝料を求められた場合でも、個人賠償責任保険から保険金を支払うことは難しいといえるでしょう。

このような事故例は「認知症患者だから」というわけではなく、個人賠償責任保険のそもそものルールとして補償の対象外となっているのです。

4.最新情報

これまでは、人が線路内に入り電車を遅延させてしまった場合、電車自体に傷をつけてしまうなど財物の損壊があれば遅延損害も含めて補償の対象となりますが、財物の損壊がなければ遅延損害は補償の対象外でした。

しかし、高齢者が誤って線路内に立ち入る等して電車を止めてしまい、鉄道会社から振替輸送費用等を請求されるケースが増えてきていることから、電車等の財物損壊がなくても遅延損害が保険で支払われるように補償内容を変更する保険会社がでてきています。まだすべての保険会社が改定を行っているわけではありませんが、これから徐々に移行していくと思われます。

5.まとめ

認知症は、患者自身だけでなく、介護する家族も精神的・金銭的に大きな負担を強いられるものです。

万が一のことがあったとき、家族を守るためにも、保険をかけておくことは重要だと思います。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日

")