こんにちは。あなぶきインシュアランスの三好です。

いきなりですが皆さんに質問です。

火災保険の補償対象である「家財」を、ご自身がどれくらいお持ちか把握されておりますでしょうか。

また、「家財」がそもそも何を指しているのかご存知でしょうか。

さらに、もし「家財」が火事やその他の事故により被害を受けた場合は、生活再建のための大きな出費となることをご存知でしょうか。

今回はそんな疑問や火災保険の中の「家財」の必要性についてお話させていただきます。

「家財」って何?いくらぐらいあるの?

「家財」って、そもそも何?

「家財」とは、「建物に収容している家具・家電・衣服等の日常生活に用いる動産」を指します。

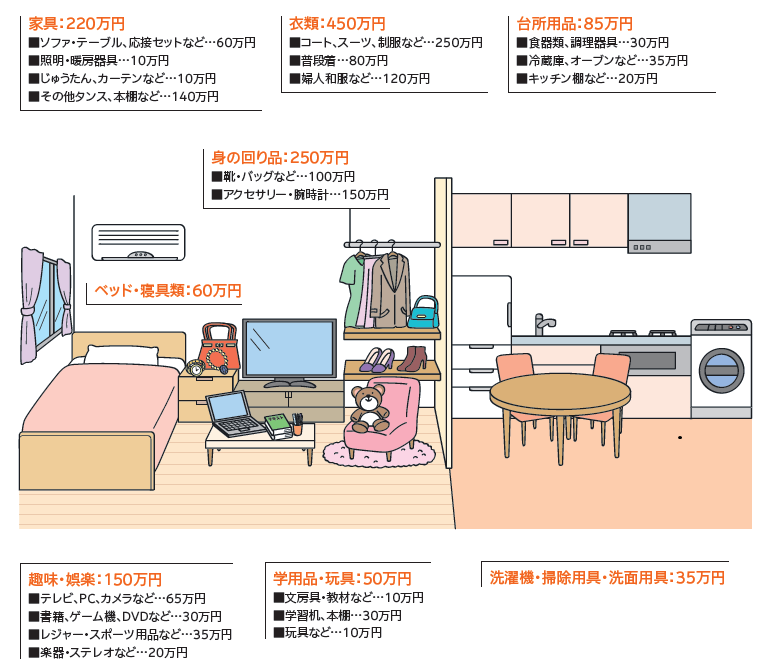

具体例としては、以下のイラストをご参照ください。

「家財」と聞くと、テレビや冷蔵庫などの家電製品やソファやベッドなどの家具をイメージすることが多いと思いますが、イラストを見ていただくと家の中には様々なものが家財に当てはまることが分かりますよね。

衣服類だけでなく、趣味・娯楽用品から、子供の学用品・玩具までもが「家財」に該当します。

それに対し、以下のような建物に取り付けられているものは「家財」ではなく「建物」に該当します。

・畳、ふすま、浴槽、流し台、ガス台、調理台、トイレの便器など

「家財」って、いくらぐらいあるの?

「家財」が何を指しているのかはこれでお分かりになっていただけたかと思いますが、実際にその家財の総額がいくらになるか計算するのは難しいですよね。

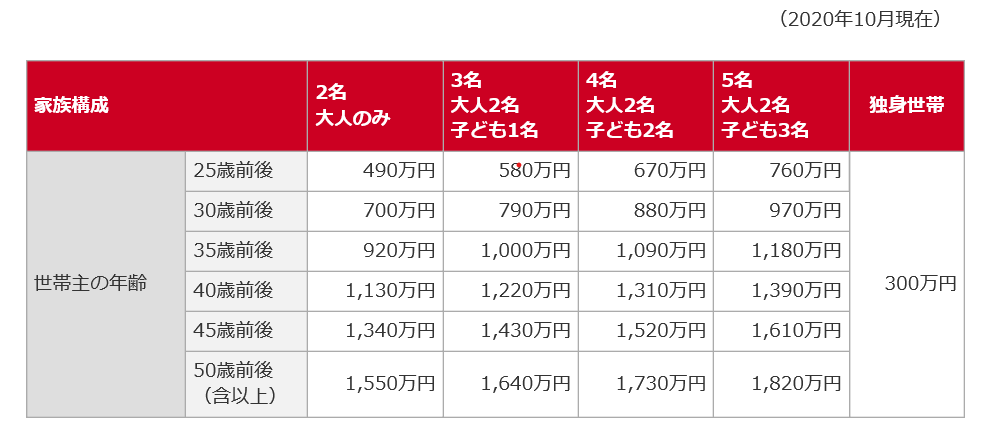

そこで下表のような世帯主年齢・家族構成毎の目安表があります。必ずしも各ご家庭の「家財」の総額と一致するとは限りませんが、ご自身の世帯主の年齢・家族構成から「家財」の総額の目安を確認してみてはいかがでしょうか。

イメージされていた「家財」の総額と比べていかがでしたでしょうか。

思いのほか、金額が大きいと感じられた方も多いのではないでしょうか。

「家財」に保険は必要?

「家財」が何を指しているのか、また、いくらぐらいあるかをイメージしていただけたところで、次は実際の事故例を見てみましょう。

〈 事故例Ⅰ 〉

① 自室で火災が発生。すぐに消火したためボヤ程度で済んだが、消火のための放水により、ソファ絨毯等の家具・テレビやパソコン等の電化製品などが水浸しになってしまった。【損害額:200万円】

② 留守中に空き巣に入られ、腕時計・パソコンなどを盗難にあった。さらにはテレビやテーブルを壊されていた。【損害額:150万】

③ 地震が起きた際、マンション(建物)自体は無事であったが、揺れで室内のテレビやパソコン、冷蔵庫、テーブルなど大型の家財が軒並み倒れ、破損した。【損害額:300万】

※地震を原因とする損害は、別途地震保険への加入が必要

上記のように、「家財」が被害を受けると、想像以上に大きな出費が生じる場合があります。

万が一、火災が発生した場合は「建物」と同時に必ず「家財」も被害を受けてしまいます。「建物」にしか火災保険を掛けていない場合は、「家財」に対する補償は当然何もありません。このことからも、被害を受けた後、新たな生活をすぐに始めるためにも「家財」の火災保険の必要性がお分かりいただけるのではないでしょうか。

また、逆に以下のような些細な事故にあった場合にも使用できます。

〈 事故例Ⅱ 〉

① 共用部分にある自身のトランクルームに収容していたゴルフバッグやベビーカーが火事で燃えた場合も「家財」に当たるため補償の対象となる。

② マンションの駐輪場に停めていた自転車が盗難にあった場合も「家財」に当たるため補償の対象となる。

※補償内容に「盗難補償」を含む場合

③ 子どもが誤ってテレビを倒して破損させた場合も「家財」に当たるため補償の対象となる。

※補償内容に「破損・汚損補償」を含む場合

④ 台風の強風により窓ガラスが割れ、吹き込んできた雨で家電が濡れて被害が出た場合も補償の対象となる。

※補償内容に「風災補償」を含む場合(「水災補償」の対象ではありません。)

以上のことから、火災保険は様々なシーンで活用ができるので、建物だけではなく家財に対しても十分な補償が受けられるようご自身の家財を把握いただき、適切な契約が必要です。

まとめ

今回は火災保険の中でも「家財」の部分にスポットを当てて紹介させていただきました。

普段の生活ではなかなか意識することはない「家財」に対する保険の必要性をお分かりいただけたかと思います。火災保険は「建物」だけでなく、「家財」まで契約されることをお勧めします。

「家財」の火災保険検討の際、皆さんのご参考となれば幸いです。

※本記事は一般的な火災保険についてご紹介させていただいております。

詳しくはご加入いただいている各保険会社の商品内容をご確認ください。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日