マンション管理組合の貸借対照表を作成するときにいつも思うことがあります。

それは、「数字はウソをつかない」「数字は問題解決のヒントである」ということです。

貸借対照表においては、「資産の部」の合計と「負債・正味財産の部」の合計は、必ず一致します。

一致しない場合は、その差額を計算し、その金額が何かを調べることができます。

また、あってはいけないことですが、横領等の不正も見抜くことができます。

貸借対照表とは

「貸借対照表」とは、会計年度末時点における資産・負債・正味財産といった財産状況を示すものです。貸借対照表において、「資産の部」の合計と「負債・正味財産の部」の合計は、必ず一致します。

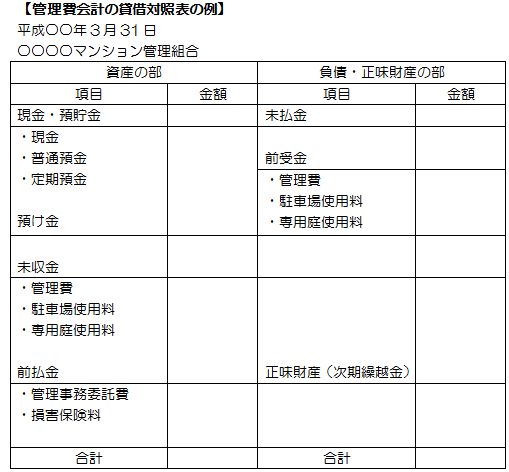

まず、本題に入る前に、「管理費会計の貸借対照表」の例をご覧ください。

- 通常は、一会計年度の決算日を基準に、「現金や預貯金の残高がいくら」「未収金がいくら」「預け金がいくら」「前払金がいくら」として資産の左側に表示します。

右側には「未払金がいくら」「前受金がいくら」「借入金がいくら」として負債欄に、「前期繰越金がいくら」と正味財産の欄に表示します。 - 簡単にいえば、貸借対照表の左側には「資産」、右側には「負債と正味財産」が記載されます。

現金や預貯金が増えたらうれしいものは資産に記載。銀行などの借入金など増えたらイヤなものは負債に記載。「正味財産」(資産-負債)は、管理費会計では前期繰越金にあたり、同年度の収支報告書における次期繰越収支差額と一致します。 - 常に左右のバランスが取れる(左右の合計が一緒になる)ことから、「バランスシート(BS)」と言われています。特に、未収金・未払費用の状況については、正確に記入し、出納業務の執行状況について明確にする必要があります。

- 貸借対照表は、収支報告書とともに重要な財務関係書類です。収支報告書は一年間の管理組合の集大成であり、総会での報告へ向けた仕上げ作業でもあります。処理を誤ったりすると、正確に貸借対照表が作成されません。

「勘定科目」とは、仕訳を勘定に記入する際の個々の名称のことです。

主な勘定科目は次のとおりです。

「経過勘定項目」とは、発生主義の関係で、当期に発生し出入金がなされていない場合や、出入金がなされている場合に用いる勘定科目です。

代表的なものは、次の4つです。

これから本題に入ります。

資産・負債項目の勘定科目を監査する際の留意点は、以下のとおりです。

資産項目の監査

現金・預金

実査して、実在性を確認する

会計年度末における現金、普通預金や定期預金通帳などの現物を確認し、資産に計上されている現金、預金のすべてが実在するかを確かめます。

預金は金融機関発行の残高証明書と突き合わせる

①口座名義人が現在の理事長または管理者と一致しており、口座番号、金額が一致しているかを残高証明書で確かめます。

②残高証明書は、不正を防止するために、コピーではなく、必ず原本で確かめることが重要です。

③管理会社に会計業務を委託している場合は、重要事項説明書および管理委託契約書に定められた口座名義と一致しているかを確認します。また、理事長名義の場合は、現在の理事長名となっているかを確認します。

損害保険

危険保険料と積立保険料の会計処理を確かめる

管理組合が積立型損害保険に加入している場合の支払保険料は、以下のとおり経理処理して計上します。

【損害保険料】

- 積立保険料(積立部分⇒資産計上)

- 危険保険料・前払保険料(未経過保険料⇒資産計上)

- 当期損害保険料(経過保険料⇒費用計上)

積立型損害保険に加入している場合の支払保険料が適切に経理処理されているか、また、積立部分の残高を計上されているかを確かめます。

未収入金(未収管理費等)

未収管理費等は正しく計上されているか確認する

管理費・修繕積立金等、発生主義で収入として計上したものに対し、入金されていないものを計上します。

①未収金明細書をみて正しく計上されているかを確かめます。

②滞納している組合員への督促状況を確認することも重要です。

前払金

支出の事実を確認する

次年度に計上すべき費用で、当年度内に支払った額を計上します。

領収書などで当期に支出されているかを確かめます。

仮払金

各勘定科目へ計上することが適切か確かめる

管理組合から支出すべきか否か不確定であるが、一時的に支払った額を計上します。仮払金は次期以降に支出項目へ振り替えるべきものとして、当期は資産に計上されます。支出項目への振替が適切か確かめます。

有価証券(修繕積立債権)

証券の現物または保護預かりの場合は、実在性を確認する

現金、預金と同様に実在性を確かめることが重要ですので、金融機関へ保護預けとしている場合には、預金、借入金と同様に残高証明書を入手することが必要です。

運用方針に従っているか確認する

管理組合の資産運用はローリスク・ローリターンが原則ですので、通常は元本割れの危険がある金融機関へは投資しないものです。このような危険性を考慮した運用となっているかを明細書などで確かめます。

預け金(管理会社に対する)、未払金、立替金

管理会社に会計業務を委託している場合には、管理会社の資金精算フローに基づき処理がなされているかを確認する

①管理費等の徴収方法の関係上、区分所有者から徴収した管理費・修繕積立金等(例えば、管理費等の徴収を集金代行会社等に委託しているケースで、区分所有者の口座から引き落とした管理費等)で、管理組合口座に入金されるまでの間のその金額を計上します。

②管理会社に対する預け金については、いつ精算されて理事長名義口座に入金したのか、あるいは管理会社に対する未払金または管理会社の立替金をいつ支払っているのかを確かめます。

負債項目の監査

未払金

請求書等で計上の妥当性を確かめる

会計期間中に役務の提供が行われたが、支払いが翌期になるものを計上します。未払金がもれなく計上されているか未払金明細書等で確かめます。

予算超過を避けるための未払いとなっていないかを検討する

滞留している未払金が存在していないか、予算超過を避けるための未払いとなっていないかを留意して、明細書の内容を検討します。

前受金

前受管理費等が収入に計上されていないか確認する

当期に入金された翌期以降の管理費等が、当期の収入として計上されていないかを確認します。

仮受金

なぜ残高が残ったのかを確認する

管理組合の収入になるか否か不明であるが、一時的に入金された金額を計上します。仮払金と同様、決算にあたり精算しておくことが原則の処理ですから、残高が計上されている理由について、確かめます。

預り金(預り保証金、敷金等)

何の預り金であるか、申込書、契約書などで確認する

将来返還すべき債務の年度末残高を計上します。

管理組合の場合は、駐車場利用者からの敷金がほとんどです。利用者名簿で敷金明細書に記載された相手先が一致しているか、契約者数を乗じて求めた計算結果と貸借対照表計上額が一致するかを確かめます。

借入金

借入金残高は、金融機関の残高証明書を入手して確認する

年度末における借入金残高を計上します。

預金と同様、残高の正確性および網羅性を確認するため、借入金融機関発行の残高証明書を入手します。

関連記事はこちらから

→マンション管理組合会計のポイント①|会計業務の報告の重要性

→マンション管理組合会計のポイント②|会計業務の1年間の流れ

→マンション管理組合会計のポイント③|会計の3つの重要ポイント

→マンション管理組合会計のポイント④|決算書のチェックポイント

→マンション管理組合会計のポイント⑤|貸借対照表の4つのルール

→マンション管理組合会計のポイント⑥|現金主義と発生主義の違い

→マンション管理組合会計のポイント⑦|管理組合のお金の取扱いルール

→マンション管理組合会計のポイント⑧|財産の分別管理の法改正

→マンション管理組合会計のポイント⑨|財産の分別管理イ、ロ、ハ

→マンション管理組合会計のポイント⑫|監事監査のチェックその1

→マンション管理組合会計のポイント⑬|監事監査のチェックその2

→マンション役員必見!管理組合の会計監査のチェックポイントⅠ

まとめ

今回は、貸借対照表の資産・負債項目の各勘定科目を監査する際の留意点をまとめました。貸借対照表を作るとき、「資産の部」の合計と「負債・正味財産の部」の合計が一致すると、スッキリします。

以前、こんな素朴な質問を受けたことがあります。

Q:収支報告書に記載されている管理費収入は、未収金があるのに、各住戸月額の12カ月分が計上されています。計算間違いではありませんか?

A:収支報告書の各勘定科目は、「発生主義の原則」に基づいて作成します。収支報告書の管理費収入は未収金を含めて、各住戸月額の12カ月分を計上します。未収金は、貸借対照表の資産の部に計上されているので、ここで未収金の内訳がわかります。

「債権や債務が発生したときに会計処理をする考え方が発生主義である」と覚えておくと、理解しやすいです。

Q:収支報告書で、収入から支出を引くと、収支差額は赤字になっています。この赤字分は、どこから支払うのですか?

A:前期の繰越金がありますので、この剰余金から支払います。簡単に言えば、貯金をおろして、赤字分を支払うことになります。

これまで、マンション管理組合会計のポイントについて、計14回にわたって連載してきました。管理組合の会計監査をするときや、マンション会計についてもっと知りたいときのお役に立つ内容になっていれば幸いです。

北林真一

大学卒業後、一貫して不動産業界に従事してきました。

皆さまの大事なお住まい(マンション)のことは私にお任せください。

【得意分野】・合意形成の進め方 ・大規模修繕工事

【モットー】謙虚であれ、誠実であれ

【特技】日本酒と音楽(邦楽除く)は少しだけ詳しいです。

最新記事 by 北林真一 (すべて見る)

- 管理組合役員必見!マンションにおける消防訓練3つのポイント - 2023年12月6日

- マンション管理組合役員必見|分譲マンション収益事業の税務申告3つのポイント - 2022年10月4日

- マンション管理組合の会計監査のチェックポイントⅡ~貸借対照表を監査する~ - 2022年9月10日