前回のブログ記事のなかで、「発生主義」という言葉が出てきましたが、今回はこれに関連して、「現金主義」と「発生主義」について説明します。

■以前、区分所有者の方から、こんな質問を受けました|なんか難しそう? でもこれをクリアしないといけないのだ!

- 管理費会計および修繕積立金会計で、滞納者が2名いるのに、全戸分の計算で管理費等の収入が計上されているのはおかしい。

- 管理費等は、全戸分の計算では、未収入金の実態が分からない。

- 当期の収入、当期の支出で会計報告をするべきである。

もっともなご意見です。ところで、管理組合会計では、収入・支出の発生は「収支報告書」、資産・負債の増減は「貸借対照表」、という二つの会計帳簿を用います。会計処理は「収支対応の原則」および「発生主義の原則」で行っています。

■本題に入る前の豆知識

管理組合会計に特有な原則として、ある目的のために受け入れた収入は、その目的にのみ支出するという「区分経理の原則」があり、収入および支出は、予算に基づいて行うという「予算準拠の原則」があることは、マンション管理組合会計のポイント③の決算書のチェックポイントで説明したとおりです。つぎに重要な原則は、管理組合会計にあっては、「収支対応の原則」と「発生主義の原則」があります。

①収支対応の原則

管理組合においては、限られた収入の中で、事業計画に基づいて、建物等の維持管理を行うことが求められ、収入と支出とを期間的に対応させることが必要です。

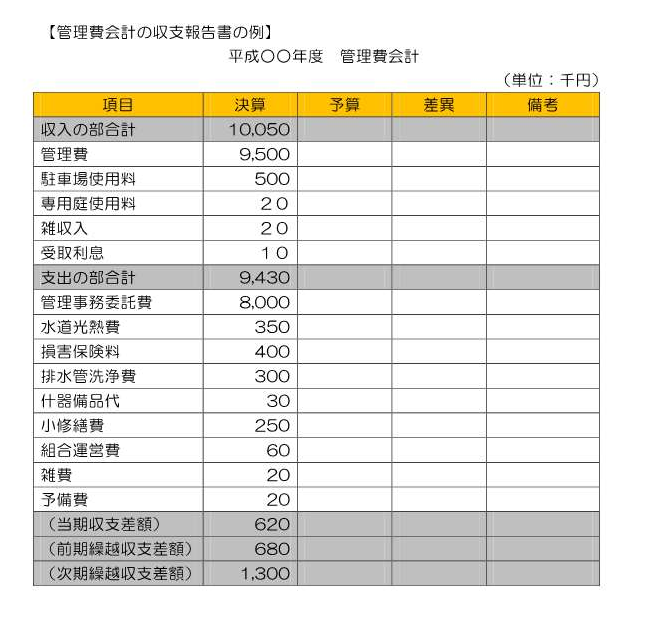

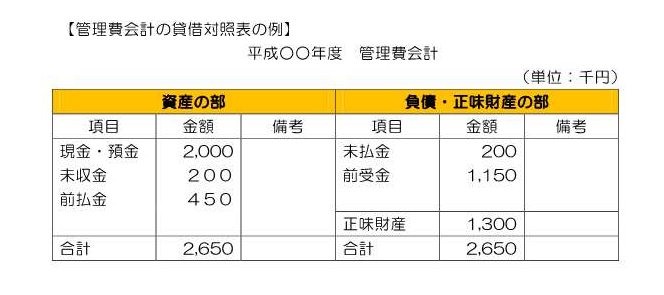

②現金主義と発生主義における収入・支出の計上は、次の表のとおりです。

目次

- 現金主義の原則

- 発生主義の原則

- まとめ

会計処理の現金主義と発生主義の違いについて説明します。

現金主義の原則

「現金主義」では、収支計算が現金の入出金という計上基準に基づき行われます。

計算の簡便性、確実性、安全性等では優れていますが、収支が必ずしも正しい期間に計上されないという問題と、未払金等のように将来支払わなければならない負債勘定が、帳簿上明確に表記されない等の欠点があります。

収支が正しい期間に計上されない問題点は、期末においては以下のとおりです。

①翌月分の管理費等を当月末日までに納入すべき場合

翌月分の管理費等を当月の末日までに納入するという規約がある場合、期末に納入された管理費等は翌期の収入とすべきですが、当期の収入として計上することになります。

②当月に納品された物品代金を翌月に支払う場合

当月に納品された物品代金を翌月に支払う場合は、すでに当期の物品納入にもかかわらず、支出は翌期に計上することになります。

発生主義の原則

「発生主義」では、収支計算が現金の入出金という計上基準ではなく、収入および支出を発生事実に基づき認識します。

発生主義は、収支の期間の帰属は正しく行われますが、発生事実の認識と収支の計上において主観や判断が入る余地があり、未実現の収入が計上されてしまうという問題点があります。

現金主義で挙げた例で、発生主義の会計処理を見ましょう。

①前受金としての計上

あくまでも翌期の収入(収入の発生事実)ですので、当期の収入には計上せず、当期は前受金として計上し、翌期に収入として計上します。

②資産(現金・預金)の減少および負債(未払金)の減少としての計上

すでに当期に物品が納入(支出の発生事実)されているので、当期の支出として計上する一方、未払金を計上することになり、翌期に現金で支払った場合は、資産(現金・預金)の減少を計上します。

③各保険料部分に応じた計上

当期の掛捨部分の保険料は、当期の費用(支出の発生事実)として計上し、翌期以降の掛捨部分の保険料は前払金として計上します。また、積立部分については、積立保険料は資産として計上することになります。

発生主義はある程度の会計知識が必要になりますが、正しく会計処理すれば、管理組合の資産と負債の状況は常に把握できるという利点があります。

複式簿記(収支報告書・貸借対照表)による仕訳の原則

仕訳の原則は、次の表のとおりです。

発生主義の原則に基づく会計処理

- 収支の状況(収入・支出の発生)を表す収支報告書

- 資産・負債の状況を表す貸借対照表

以下は、会計帳簿(複式簿記)の例題です。

まとめ

今回は、管理組合会計における現金主義と発生主義の原則についての説明でした。「債券や債務が発生したときに会計処理する考え方が、発生主義である」と覚えておくとよいでしょう。実際に現金の収入・支出があった時点で計上するという考え方を「現金主義」といいますが、管理組合会計にあっては、取引の実態を適正に表示するには、現金主義よりも発生主義の方が望ましいとされています。

管理組合で作成する収支報告書のポイント

当会計年度内に発生したすべての支出と収入を計上します。その際、収入・支出の認識は、発生主義によります。管理費収入は所定の月額×12ケ月分を計上し、滞納により一部の入金がなかった場合や、当月分を前月に受け取っている場合でも、収支報告書の管理費の額に影響はありません。

北林真一

大学卒業後、一貫して不動産業界に従事してきました。

皆さまの大事なお住まい(マンション)のことは私にお任せください。

【得意分野】・合意形成の進め方 ・大規模修繕工事

【モットー】謙虚であれ、誠実であれ

【特技】日本酒と音楽(邦楽除く)は少しだけ詳しいです。

最新記事 by 北林真一 (すべて見る)

- 管理組合役員必見!マンションにおける消防訓練3つのポイント - 2023年12月6日

- マンション管理組合役員必見|分譲マンション収益事業の税務申告3つのポイント - 2022年10月4日

- マンション管理組合の会計監査のチェックポイントⅡ~貸借対照表を監査する~ - 2022年9月10日

」 管理会社変更の実例④ ~千葉~")