こんにちは、あなぶきハウジングサービスの藤川です。

今年も本日を含んで、残すところあと5日となりましたね。

年々、1年が終わるのが早くなっているような気がする今日この頃です。

さて、本題に参りますが賃貸マンションという資産を守るためには必要となる大規模修繕工事(外壁改修工事等)。

ただ、大規模修繕工事を実施するとなると大きな費用が必要となりますので、資金面でのしっかりとした準備が必要となります。

様々な資金調達方法がありますが、今回は法人名義で所有しているオーナー様向けに「生命保険の活用において、節税しながら貯蓄」の観点からお話しをしたいと思います。

目次

- 生命保険の利用による資金調達のメリットとは

- 具体的な活用事例について

- 利用の注意点

- まとめ

生命保険の利用による資金調達のメリットとは

生命保険の主な目的と言えば、被保険者が死亡した場合や病気にかかった場合などに保険金が支払われる「補償機能」であり、一見「貯蓄」とは無縁のものと思われがちです。

しかし、生命保険の利用によるメリットをご存知の方は手持ちの現金の有効活用方法として生命保険を上手く活用しているのです。

そのメリットとは、生命保険には「解約返戻金」があることと、一部の生命保険商品には「保険料の損金算入」が認められており「節税効果」を得ることができる点です。

その「解約返戻金」と「節税効果で支払わずに済んだお金」を合算した場合、払い込み保険料以上の成果を出せることから、資金調達に生命保険を利用するのです。

具体的な活用事例について

この事例は、10年後の大規模修繕を見据えた費用1,000万円の貯蓄を目的としています。

・保険商品:逓増定期保険

・設定条件

保険契約者:法人

被保険者:代表者又は役員

保険金受取人:法人

被保険者年齢:50歳

保険期間:22年

支払保険料1,181,544円/年

死亡保険金:1,400万円

法人税の実行税率:33.79%

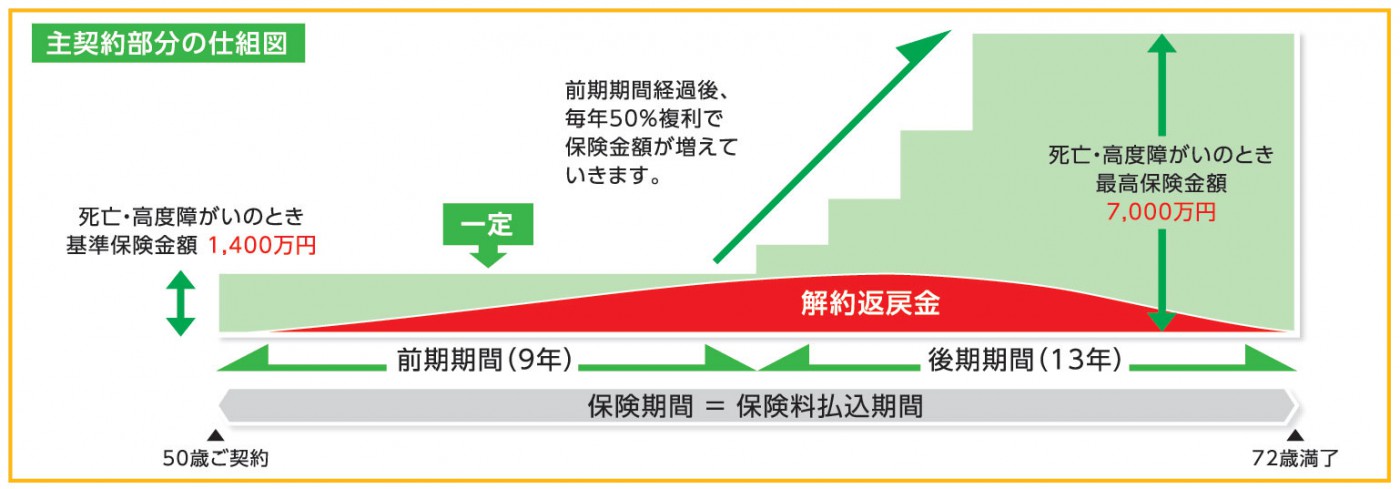

まずは、この保険の概要をお伝えします。≪仕組図≫をご覧ください。

死亡時の保険金が加入時から9年間は1,400万円と一定ですが、その後満期を迎えるまでの間、死亡時の保険金が徐々に増えていきます。

一方で、解約返戻金は、加入時から徐々に増えていき、ピークを迎えた後に減少していきます。

保険料は毎年固定されていますが、払い込まれた保険料の内50%は損金算入が認められています。

≪仕組図≫

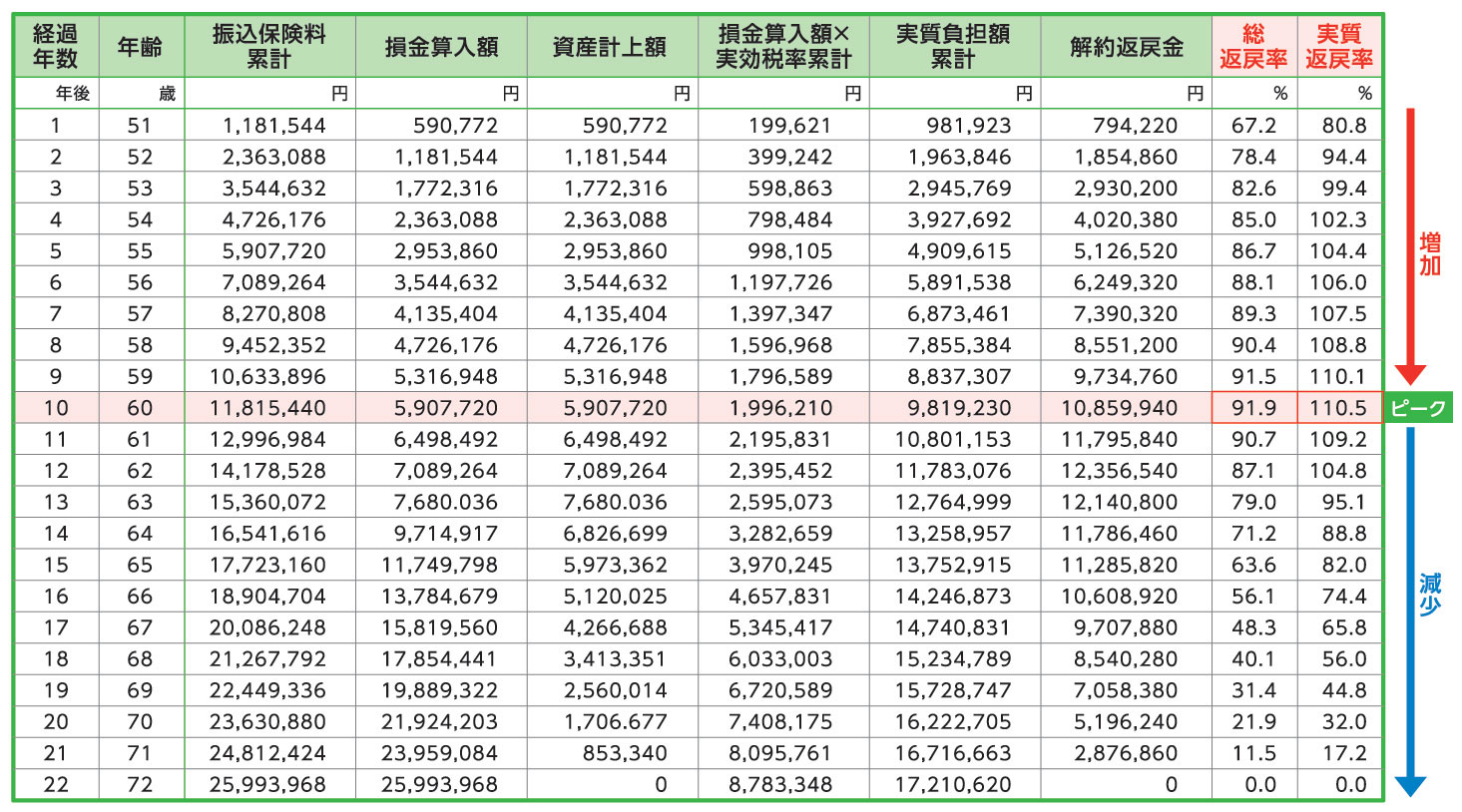

次に、解約返戻金と節税効果の推移を一覧にした表をご覧ください。ご注目頂きたいのは以下3点です。

≪表≫

①保険料の50%が損金算入されているため毎年199,621円の節税ができる。

②総返戻率※1は徐々に増加しピーク時(10年目)には、解約返戻金として既払い保険料の91.9%に当たる10,859,940円が戻ってきます。

③「①+②」から、払込保険料以上の成果※2を挙げられる。

※1総返戻率:解約返戻金/払込保険料累計

※2実質返戻率:(解約返戻金+損金算入額×実効税率累計)/払込保険料累計

逓増定期保険に加入して納めた保険料は、解約する前であれば、保険会社にプールされた状態です。

解約すればすぐに手元戻ってくるお金であることから実質的には資産的な要素が強いにもかかわらず、貸借対照表には記載されないわけですから「簿外資産」を形成出来るということになります。

保険に加入せずとも貯蓄は出来ますが、これは通常通り納税した後の資金です。

一方で簿外資産であれば税引き前利益をしっかりと蓄えておくことが出来ます。

法人税の減税が見込まれている昨今の状況から見ても、法人税で利益から約3割を納税した後から貯蓄する場合と、保険料として一部を損金処理しながら税引き前利益をプールしておく場合とを比較した場合とでは、どちらが有益に資金を活用できるかは明白です。

利用の注意点

注意点を以下の通り整理しておきます。

①ピークにて解約しないと、解約返戻金が減少する。

②解約して受け取った保険金は「雑収入」扱いとなり課税対象となることから、大規模修繕等を実施して費用をあてがわないと多額の税金を支払う必要がある。

③積立の途中(1年~3年目まで)に解約した場合は解約返戻率が低い為、急な資金需要発生の場合には解約せずに、契約者貸付を利用するなど、保険に加入した代理店、もしくは保険会社にご相談ください。

解約前提で生命保険に加入する場合に注意しなければならないのは解約時期です。

逓増定期保険の場合には解約返戻金のピークがはっきりしているため、解約時期を逃すと簿外資産として積み立ててきた資金が目減りしてしまいます。

受け取った解約返戻金はあてがう費用が無い場合には課税対象となるわけですから、加入時の中長期的な計画の立案が重要です。

一方で、中長期的な計画の場合には、途中で計画通りに事が進まなくなることも容易に想定されます。

例えば、大地震の発生により、突発的な資金需要が発生した場合です。

マンションは地震保険に加入できますから、地震保険にさえ加入していれば多少の資金は確保はできると考えますが、元々火災保険でかけている金額の半分までしか加入出来ないため費用の全額をカバーすることは出来ません。

多くのケースでは、借入によって不足の費用を賄わなければなりませんが、逓増定期保険のような貯蓄性の高い保険に加入して資金をプールしておけば、借り入れる額も少なくて済みます。

地震発生の研究は進み、日本各地で震度6弱以上の大地震発生が予測されていることを考えれば、大切な資産を維持していく上で一定の貯蓄が必要です。

前述の繰り返しになりますが、必要な貯蓄を法人税で利益から約3割を納税した後から貯蓄する場合と、保険料として一部を損金処理しながら税引き前利益をプールしておく場合とを比較した場合とでは、どちらが有益かは一目瞭然です。

まとめ

このように生命保険には、「マイナス金利」時代においても節税と貯蓄の相乗効果によって有効な資産運用効果をもたらしてくれます。

大切な不動産の安定経営を続けていくためにも生命保険を活用し、この先必要になる大規模修繕工事や、専有部のリノベーション・設備のバリューアップを視野に入れ、近隣の競合物件との差別化をはかり高い入居率維持を目指しましょう。

藤川展行

うどん県出身。穴吹カレッジを卒業後、20歳で株式会社穴吹ハウジングサービスに入社。

カーテンや照明などの物品販売営業、室内リフォーム営業、マンションの大規模修繕(外壁改修)営業を経て、賃貸マンションの管理業務・新商品の開発に従事。県外への転勤の際に、自宅用に購入したマンションを貸し出しし、賃貸オーナーとしても奮闘中。。

プライベートでは、さぬきうどん研究会に入会し「さぬきうどん」について勉強しています。

保有資格:賃貸不動産経営管理士、上級相続支援コンサルタント、CPM(米国不動産経営管理士)、CCIM(米国不動産投資顧問)、マンション維持修繕技術者、宅地建物取引士等

最新記事 by 藤川展行 (すべて見る)

- 賃貸マンションの空き駐車場を来客用で運用するときの注意点 - 2022年2月8日

- 賃貸オーナー必見!「賃貸にはどの床材がいい?」マンションの床材別メリット・デメリット - 2021年11月13日

- 賃貸オーナー様必見!マンションで事件・事故が発生した場合の初動対応について - 2020年9月29日

や注意点について解説")