こんにちは。あなぶきハウジングサービスの関です。

土地や建物といった不動産には取得時や保有期間中、売却時などさまざまな場面で税金がかかります。

今回は不動産の取得時から保有期間中にかかる税金の内容や軽減措置について解説していきたいと思います!

今後、戸建てやマンションの購入を検討されている方はぜひご覧ください。

取得時にかかる税金

不動産取得税(地方税)

土地や家屋の購入や家屋の建築などによって不動産を取得したときに、

その不動産の取得者に対してかかる税金です。有償・無償や登記の有無、取得の理由に関係なく課税されます。

【税額の計算】

固定資産税評価額 × 税率(4%) = 税額

税率は原則4%ですが2024年3月31日までに取得をした場合は、

土地および住宅にかかる税率は3%、住宅以外の家屋にかかる税率は4%となっています。

また、2024年3月31日までに宅地および宅地評価された土地を取得した場合は、固定資産税評価額が1/2に軽減されます。

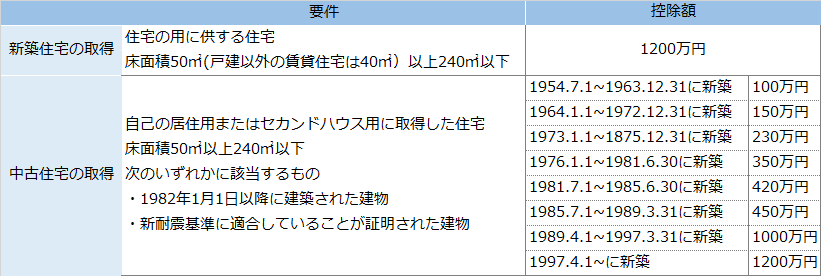

【居住用家屋の軽減措置】

固定資産税評価額から次の控除額が控除されます。

【居住用土地の軽減措置】

次のいずれか高い金額が税額から控除されます。

・45,000円

・土地1㎡あたりの固定資産税評価額×住宅の床面積の2倍×税率

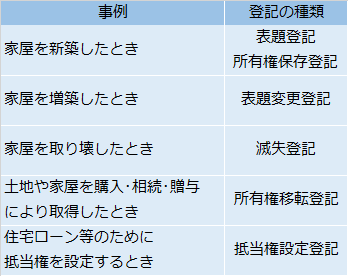

登録免許税(国税)

不動産の所有権移転登記や保存登記、住宅ローン借り入れ時の抵当権設定登記などをする際にかかる税金です。

不動産取引ごとに種類が異なり、次のような登記が必要になります。

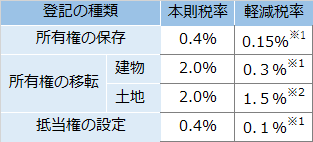

【税額の計算】

固定資産税評価額(抵当権設定登記のときは債権金額) × 税率 =税額

税率は次のようになります。

※1 適用期限は2024年3月31日まで

※2 適用期限は2023年3月31日まで

【住宅用家屋の軽減措置】

自己の居住の用に供する家屋の新築・取得をした場合における所有権の保存・移転またはその家屋の取得資金の貸付け等を受けた場合における抵当権の設定にかかる登録免許税は軽減されます。

軽減税率の適用を受けるための主な要件は次のとおりです。

・自己の居住の用に供する住宅

・床面積が50㎡以上

・新築または取得後1年以内に登記

・一定の耐震基準に適合している家屋または1982年1月1日以降に建築された家屋(中古住宅の場合)

・軽減の適用を受ける家屋の取得をするために資金の貸付け等にかかる抵当権

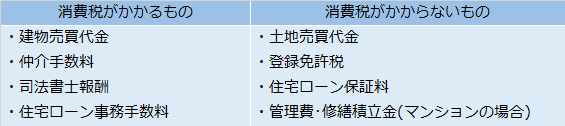

消費税(国税)

日常生活で身近な税金といっても過言ではない消費税ですが、不動産の売買に関しても消費税がかかることがあります。消費税は、国内で事業者が事業として対価を得て行う資産の譲渡、貸付け、役務の提供、外国貨物の輸入を課税の対象としています。

事業者が事業として行うことが前提なので、個人が売主となって住宅を売買した場合には消費税が課税されません。

不動産売買にともなう諸費用のうち課税対象となるものには次のものが考えられます。

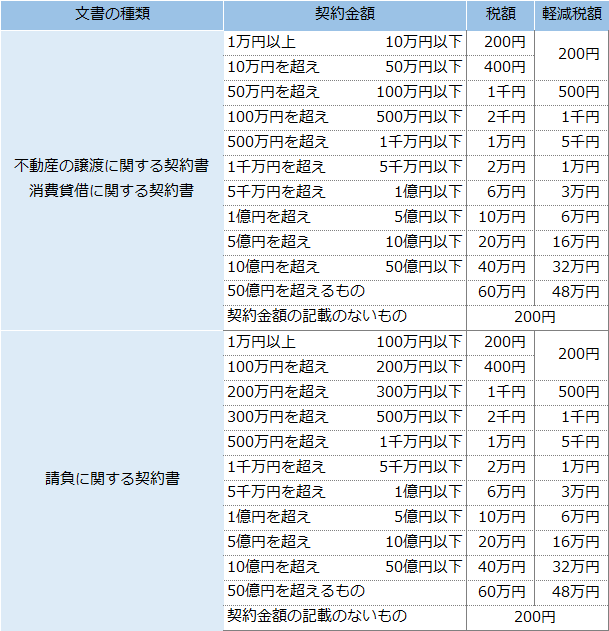

印紙税(国税)

売買契約書や工事請負契約書、金銭消費貸借契約書などの課税文書に対してかかる税金です。

文書の種類や契約金額によって、納める金額は細かく分けられています。

文書1通ごとに収入印紙が必要となり課税文書に印紙を貼り忘れた場合、過怠税が課されます。

【売買・請負契約書の軽減措置】

2024年3月31日までの間に作成された不動産の譲渡に関する契約書のうち記載金額が10万円を超えるものや、建設工事の請負に関する契約書のうち記載金額が100万円を超えるものは軽減措置の対象となります。

土地・建物の売買時に作成される契約書の他、売買金額の変更時に作成される変更契約書や補充契約書等についても軽減措置の対象となります。

保有期間中にかかる税金

固定資産税(地方税)

土地や建物や償却資産の所有者に対して課される税金です。

毎年1月1日時点に「固定資産課税台帳」に所有者として登録されている人が納税義務者となります。

4~6月頃に市町村(東京23区の場合は都)から届く納税通知書によって納付をします。

年の途中に売買等によって所有者が変わったとしても、その年の1月1日時点の所有者であった人が納付する必要があります。

【税額の計算】

固定資産税評価額 × 1.4%(標準税率) = 税額

※税率は市町村によって異なる場合があります。

【住宅用の土地の評価額減】

住宅用地であれば特例を適用することができ、次のように評価額が減額されます。

200㎡以下の住宅用地 ・・・評価額×1/6

200㎡を超える住宅用地・・・評価額×1/3

【新築住宅の税額軽減】

2024年3月31日までに新築された住宅(床面積50㎡以上80㎡以下のもの)であれば一定期間、固定資産税額が1/2になります。

3階建以上の耐火、準耐火建築物・・・新築後5年度分

上記以外の一般住宅 ・・・新築後3年度分

都市計画税(地方税)

都市計画法による市街化区域内に所在する土地や家屋の所有者に対して課される税金です。

市街化区域とはすでに市街地を形成している区域で、おおむね10年以内に優先的かつ計画的に市街化を図るべき区域のことです。

不動産の所在地が市街化区域外にある場合は、都市計画税はかかりません。

【税額の計算】

固定資産税評価額 × 0.3%(制限税率) = 税額

※税率は市町村によって異なる場合があります。

【住宅用の土地の評価額減】

固定資産税と同様に住宅用地であれば特例を適用することができ、次のように評価額が減額されます。

200㎡以下の住宅用地 ・・・評価額×1/3

200㎡を超える住宅用地・・・評価額×2/3

まとめ

不動産取引に関する各種税金について解説して参りました。

取得時にかかる税金は1度だけの支払いですが、保有期間中にかかる固定資産税と都市計画税は毎年支払うことになります。

取得時だけでなく、保有期間中にどのくらい税金がかかるのか頭に入れておくといいでしょう。

一定の要件を満たせば軽減措置を利用することもできるので、税負担を少しでも軽くしたい場合は要件を満たしているか事前に確認しておくことをおすすめします。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日