こんにちは。

あなぶきハウジングサービスの関です。

「相続」という言葉を知っていても実際にどのようなものがどのように引き継がれていくのか分からない方は多いのではないでしょうか。

そこで今回はどのようなものが相続財産になるのか、

誰が相続人になるのかなど相続の基本的な知識を解説していきたいと思います!

相続とは

ある人が死亡したときに、その配偶者や子などが残された財産を引き継ぐことを「相続」といいます。

このとき、亡くなった人を「被相続人」、遺産を相続する人を「相続人」といいます。

引き継いだ遺産には、遺産総額に応じた相続税がかかり申告・納付が必要になります。

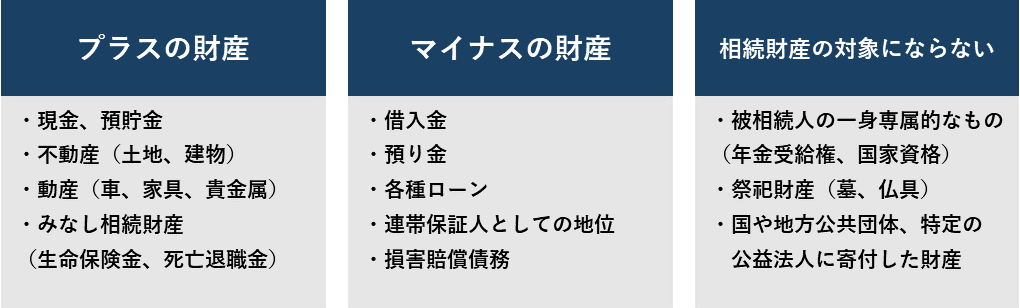

相続財産の範囲

民法では相続財産について以下のように定めています。

(相続の一般的効力)

第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

(祭祀に関する権利の承継)

第897条 系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。

出典:e-Gov法令検索(https://elaws.e-gov.go.jp/document?lawid=129AC0000000089)

相続人は被相続人の亡くなった時点に所有していたほぼ全ての財産を相続することになります。

つまり現金や不動産のようにプラスの財産だけでなく、

借金や未払金などのようなマイナスの財産も相続の対象となります。

例外として被相続人の一身に専属したものや祭祀財産は相続財産とはなりません。

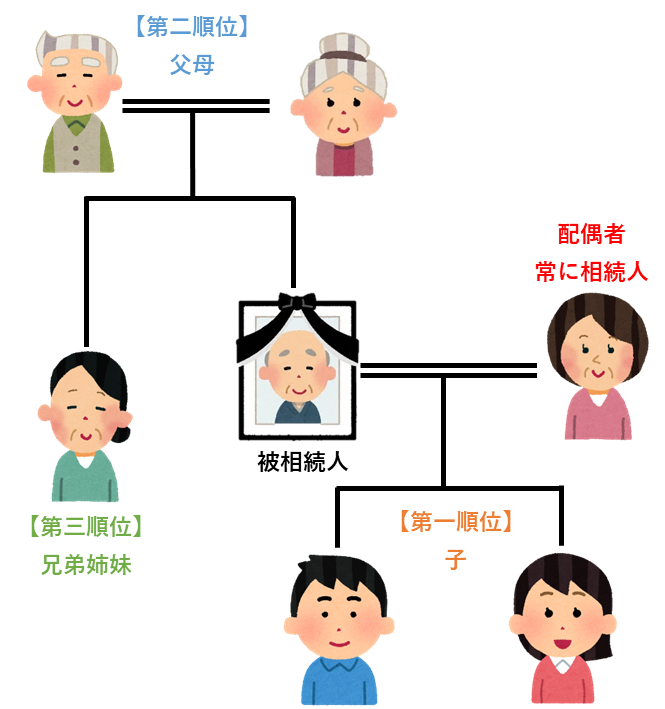

相続人となる人

遺産を相続できる人は民法で定められた配偶者と子や親などの「法定相続人」か、

遺産を譲り受けるよう遺言書で指定された「受遺者」のいずれかになります。

被相続人の配偶者は順位に関係なく常に相続人となりますが、

それ以外の法定相続人は第1順位が子、第2順位が父母、第3順位が兄弟姉妹となり

先順位の人がいる場合は後順位の人は相続人になれません。

ちなみに、被相続人に配偶者や第1~3順位に該当する人がおらず遺言もない場合、

遺産は国庫(国)に寄贈されることになります。

遺産の分割方法

遺産の分け方には主に以下のような方法があります。

・遺言書がある場合→遺言による相続

被相続人の意思である遺言が最優先されるため、

遺言書があった場合には、遺言の内容にしたがって遺産を分割します。

しかし、相続人全員の同意がとれれば、遺言書と異なる分割をすることが可能になる場合があります。

・遺言書が無い場合→遺産分割協議による相続

遺言書が無い場合は、法定相続人全員で遺産の分け方を話し合い(遺産分割協議)で決める必要があります。

遺産分割は法定相続分に則って話し合いを進めていきますが、

それぞれの事情を考慮して自由な割合で分割することもできます。

遺産分割協議で話がまとまらない場合は、

家庭裁判所を通して調停や審判により遺産分割を決めることもできます。

法定相続分とは…

民法で定められた、それぞれの相続人が相続できる割合のことを「法定相続分」といいます。

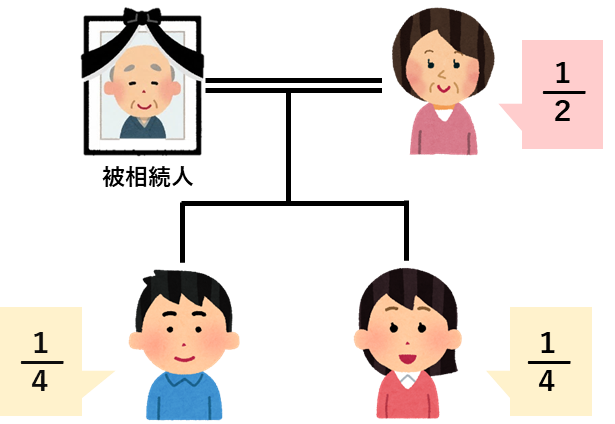

ケース① 配偶者と子(第1順位)が相続人

被相続人に子どもがいる場合は

法定相続分は配偶者が1/2、子どもが1/2となります。

同順位の人が複数人いるときは、人数でその相続分を均等に割ります。

子どもが2人いたら1/2を2人で割るので、各1/4ずつ相続分を有することになります。

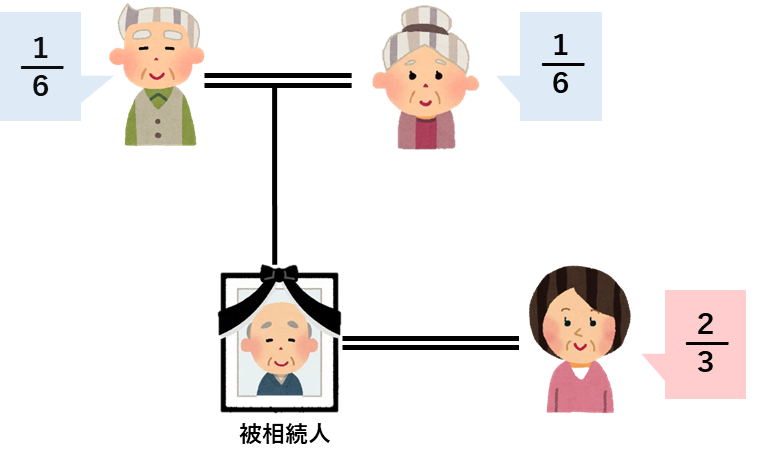

ケース② 配偶者と親(第2順位)が相続人

被相続人に子どもがいないが親がいる場合は

法定相続分は配偶者が2/3、親が1/3となります。

親が2人ともいたら1/3を2人で割るので、各1/6ずつ相続分を有することになります。

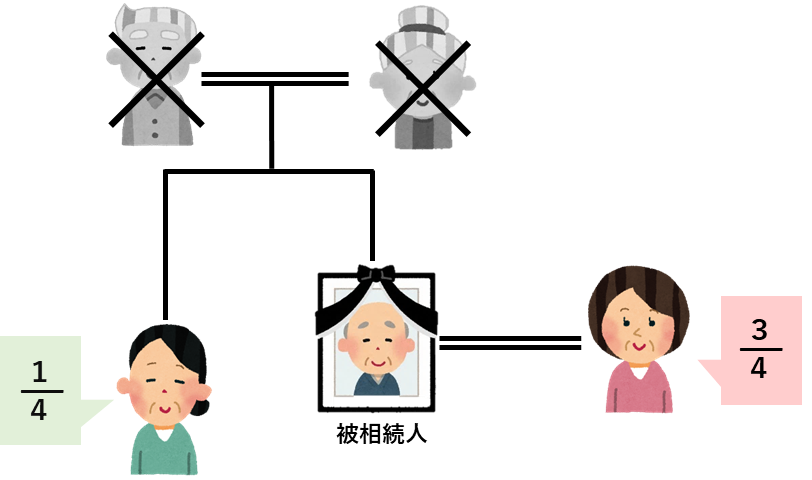

ケース③ 配偶者と兄弟姉妹(第3順位)が相続人

被相続人に子どもも親もいない場合は

法定相続分は配偶者が3/4、兄弟姉妹が1/4となります。

不動産の分割方法

不動産のように細かく分割することができない遺産を分割する際は、

以下のいずれかの方法で分けることができます。

・現物分割

遺産の形状・性質を変更せずに分割する方法です。

遺産の形状・性質を変更せずに分割する方法です。

不動産を分筆し、各相続人がそれぞれ区分して取得することになります。

・代償分割

1人の相続人が現物で取得し、他の相続人に相続分に応じた金銭の支払いをする方法です。

代償分割の方法をとるには、現物を取得する相続人に支払い能力が必要になります。

・換価分割

不動産を売却して得た売却金を相続分に応じて分配するという方法です。

不動産を誰も利用しないという場合にこの方法がとられることがあります。

不動産の相続登記

相続した不動産の名義を被相続人から相続人に名義を変更することを相続登記といいます。

2022年時点で相続登記は義務ではなく法律で決められた期限もないため、

登記せず放置していても特に問題になることはありません。

ですが、トラブルを未然に防ぐためにも登記をしておいたほうがいいでしょう。

(※2024年4月頃には法改正によって相続登記が義務化される予定となっています。)

手続きは必要書類をそろえて法務局へ提出することで申請できます。

司法書士に依頼して代理で手続きをしてもらうことも可能です。

Step.1 必要書類をそろえる

申請時に必要な書類をそろえて、登記申請書を作成します。

【おもな必要書類】

・登記申請書

・被相続人の戸籍謄本(出生時から死亡時までのもの)

・被相続人の住民票の除票

・相続人全員の戸籍謄本

・固定資産評価証明書

・遺産分割協議書または遺言書

・相続人全員の印鑑証明書 等

Step.2 法務局へ登記申請

不動産の所在地を管轄する法務局に登記申請をします。

申請方法は以下の3つの方法があります。

・法務局の窓口で直接申請

・郵送で申請

・オンラインで申請

Step.3 登記の完了

申請すれば手続きが完了するというわけではなく、法務局での書類の審査と登記に約1週間前後かかります。

無事に登記が完了したら、登記識別情報通知書を受け取れるので大切に保管します。

登記にかかる費用

不動産の登記をする際には主に以下の諸費用がかかります。

・登録免許税

・謄本等の取得費用

・司法書士報酬(司法書士に依頼する場合のみ)

申告

基礎控除額を超える遺産があり相続税が課税される場合には、申告と納税をする必要があります。

「基礎控除額」= 3000万円 + 600万円 × 法定相続人の数

相続税の申告をする必要がある場合、

被相続人が亡くなった日(もしくは亡くなったことを知った日)の翌日から10ヶ月以内に原則行わなければいけません。

申告先は被相続人の住所地を管轄する税務署です。

遺産分割協議が終わっていなくても申告期限が延びるわけではないので、

法定相続分で分割してものとして申告及び納付します。

もし期限に遅れてしまった場合には、加算税及び延滞税がかかるので注意が必要です。

まとめ

相続の概要や相続財産について解説して参りました。

相続は10ヶ月という短い期間内に遺産分割や相続税の申告などを相続人たちで協力しながら計画的に進めることが必要です。

遺言や相続のことでお困りの方はぜひ専門家へご相談することをオススメします。

次回は相続税の計算方法等について紹介したいと思います。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日