こんにちは!

あなぶきハウジングサービスの関です。

前回のブログでは贈与税の概要についてご紹介しましたが、今回も引き続き贈与税について紹介して参ります。

前回のブログをまだ読まれてない方はぜひご覧ください!

住宅取得に関する贈与税の特例

通常、家族間であっても財産の贈与をすれば贈与税がかかるということを前回のブログで説明しました。

住宅取得のための贈与には一定の要件を満たす場合、一定額までは贈与税がかからない特例制度があります。

どのようなものかポイントを絞って解説していきたいと思います!

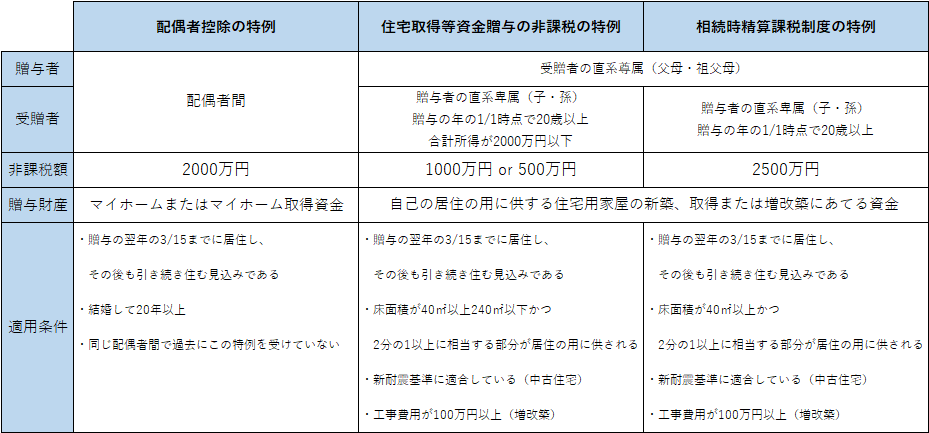

配偶者控除の特例

1つ目は「贈与税の配偶者控除の特例」の適用を受けるものです。

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦の間で行われる贈与に関する特例です。

マイホームもしくはマイホームを取得するための金銭の贈与が行われた場合、

贈与金額から2000万円の控除が適用されます。

暦年課税の基礎控除(110万円)と合わせることで、最大2110万円まで贈与税がかからないことになります。

この特例を利用した場合、相続開始前3年以内に贈与が行われたものでも相続財産に含める必要がありません。

主な適用条件

○婚姻期間が贈与時点で20年以上

○配偶者から贈与された財産がマイホームもしくはマイホームを取得するための金銭である

○贈与の翌年3月15日までに住んでおり、その後も引き続き住む見込みである

○同じ配偶者間で1度のみ利用可能

住宅取得等資金贈与の非課税特例

2つ目は「住宅取得等資金贈与の非課税特例」の適用を受けるものです。

住宅取得等資金贈与の特例とは、親や祖父母から子や孫に住宅資金として現金を贈与した場合、

条件を満たすときは一定額まで贈与税が非課税となる制度です。

特例の適用期限が最近まで令和3年(2021年)12月31日までとなっていましたが、

令和4年度の税制改正により令和5年(2023年)12月31日まで2年間延長されることになりました。

非課税限度額

住宅用家屋の種類と契約の締結時期に応じて金額が定められていましたが、

改正により契約の締結時期にかかわらず、住宅用家屋の種類ごとの金額となりました。

省エネ等住宅 :1000万円

上記以外の住宅:500万円

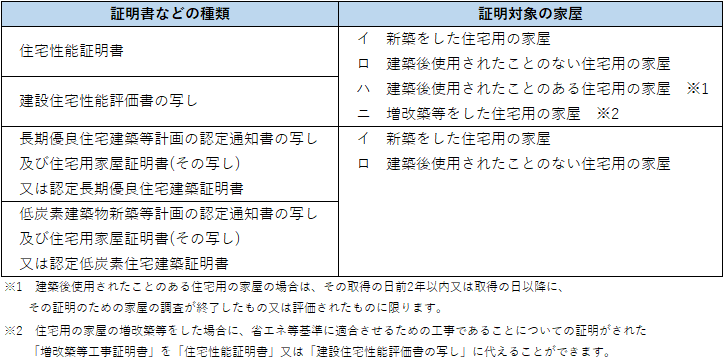

省エネ等住宅とは?

省エネ基準(①~③)に適合する住宅用家屋であることにつき下表のいずれかの証明書などを

贈与税の申告書に添付することにより証明がされたものをいいます。

①断熱等性能等級4もしくは一次エネルギー消費量等級4以上である

②耐震等級2以上もしくは免震建築物である

③高齢者等配慮対策等級(専用部分)3以上である

主な適用条件

<受贈者>

○贈与を受けた年の1月1日時点に20歳以上※で、その年の合計所得が2000万円以下

※令和4年4月1日以後は年齢要件が18歳以上になります。

○贈与者の直系卑属(子や孫)であること

○贈与の翌年3月15日までに新築・取得、増改築をしている

○贈与の翌年3月15日までに住んでおり、その後も引き続き住む見込みである

<住宅>

○床面積が40㎡以上240㎡以下かつ、2分の1以上に相当する部分が受贈者の居住の用に

供されるものであること

(床面積が40㎡以上50㎡未満の場合、合計所得が1000万円以下であること)

○中古住宅の場合、新耐震基準に適合する住宅であること

○増改築の場合、工事費用が100万円以上であること

相続時精算課税制度の特例

3つ目は、前回のブログで紹介した「相続時精算課税制度」の特例として適用を受けるものです。

相続時精算課税制度は贈与金額を相続時に遺産に加算して相続税を課税するという制度でしたね。

贈与金額が2500万円を超えた場合、超えた部分に対して一律で20%が課税され、

納めた贈与税は相続税の計算時に差し引くことができます。

前述した住宅取得等資金贈与の非課税特例と併用して利用することができます。

(注) 「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」の適用を受ける場合には、同特例適用後の住宅取得等資金について贈与税の課税価格に算入される住宅取得等資金がある場合に限り、この特例の適用があります。

国税庁より「No.4503 相続時精算課税選択の特例」

主な適用条件

<贈与者>

○受贈者の直系卑属(年齢制限なし)

<住宅>

○床面積が40㎡以上かつ、2分の1以上に相当する部分が受贈者の居住の用に供されるものであること

○中古住宅の場合、新耐震基準に適合する住宅であること

○増改築の場合、工事費用が100万円以上であること

結婚・子育てに関する贈与税の特例

住宅取得資金以外の贈与に、結婚や子育て資金の贈与にも特例制度があります。

教育資金の一括贈与の特例(令和5年3月31日まで)

父母や祖父母から30歳未満の子や孫に教育資金を1500万円まで非課税で贈与できる制度です。

教育資金の対象

○学校等に対して直接支払われる金銭

入学金、授業料、学用品の購入費、給食費 など

○学校等以外の者に対して直接支払われる金銭(500万円まで)

家庭教師、スイミングスクール、ピアノ教室、通学定期券 など

※受贈者が23歳以上の場合、教育訓練給付金の支給対象となる教育訓練を受講するための費用に限られます。

結婚・子育て資金の一括贈与の特例(令和5年3月31日まで)

父母や祖父母から20歳以上50歳未満の子や孫に結婚・子育て資金を1000万円まで非課税で贈与できる制度です。

結婚・子育て資金の対象

○結婚に際して支払う金銭(300万円まで)

挙式費用、新居の家賃、転居費用 など

○妊娠・出産・育児に要する金銭

分娩費用、不妊治療費、ベビーシッター代 など

どちらの特例も、まとまった金額を一括で贈与することができ、

将来の経済的不安から結婚や出産をためらっている若年層の不安を解消することが目的とされています。

通常の贈与と手続きが異なるので、ご利用される際は事前にご確認ください。

国税庁より「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

まとめ

さまざまな贈与税の特例制度についてご説明して参りました。

暦年課税や相続時精算課税制度と併用することで贈与税の節税が見込めます。

特例制度を利用するには申告が必要になりますので、事前によく調べたうえで自分に合った制度をうまくご活用ください。

最後までご覧いただきありがとうございました。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日