こんにちは!あなぶきハウジングサービスの末武です。

前回の記事では、相続税の概要と税額の計算までを簡単にまとめてみました。

今回は、相続財産に含まれる土地や建物がどんな方法で評価されるのか、その違いを解説していきたいと思います。

相続財産の評価

相続財産を複数の相続人へ分けるため、相続税の計算をするためにも相続財産を適正に評価をする必要があります。相続開始(被相続人が亡くなった)時点の時価により、財産を評価することになります。現金・預金などとは違い、納税者自身が時価評価の難しいものについては、一定の種類ごとに評価方法(財産評価基本通達)が定められています。

ここでは特に土地や建物の不動産の評価方法を中心にみていきましょう。

土地の評価方法

土地は、原則として宅地、田、畑、山林などの地目ごとに評価することになります。

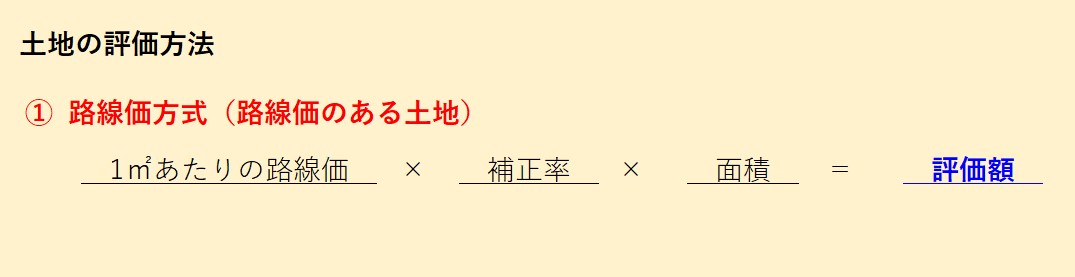

土地の評価方法には、路線価方式と倍率方式の2つの方法あります。

路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

路線価は、国税庁が毎年1月1日時点で公示する、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、相続税や贈与税を計算するときに活用されています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

なお、補正率は、奥行きが極端に短い又は長い場合、がけ地が含まれる場合などに定められた補正率を乗じて評価額を算出するものです。

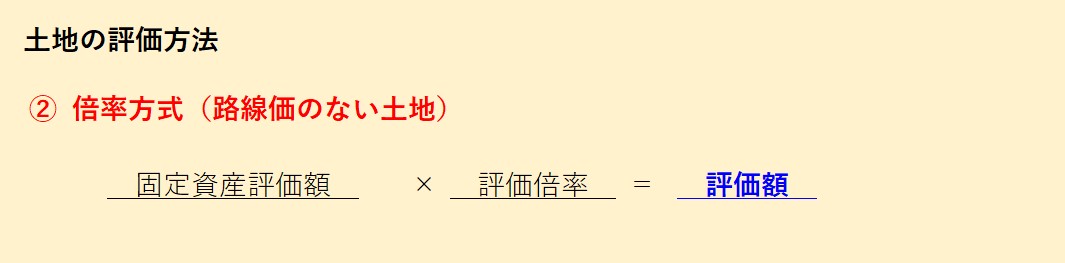

倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率(評価倍率)を乗じて計算します。

この固定資産評価額は、固定資産税の基準となる価格です。各市町村(東京都)が3年に一度見直しを行っており、固定資産税の納税通知書などで確認することができます。

令和2年分財産評価基準書

評価基準は、国税庁が財産評価基準書として公示しています。

令和2年分は、令和2年1月1日から12月31日までの間に相続、遺贈又は贈与により取得した財産に係る相続税及び贈与税の財産を評価する場合に適用されます。

路線価図と評価倍率表は国税庁のHPからどなたでも確認することができます。

建物の評価方法

家屋は、固定資産税評価額に「1.0」を乗じて計算することになります。

つまり評価額は固定資産評価額と同額となります。

マンションなどの敷地を共有する場合は?

土地と建物の評価方法からすると、マンション1室はどのように評価することになるのでしょうか。

マンションの場合、土地そのものを所有しているわけではありませんので、1室あたりの敷地権割合で評価額を求めることになります。

敷地(全体)の評価額 × 共有持分の割合 = 1室あたりの敷地評価額

また、建物部分については、前述の通り、固定資産評価額と同額です。

小規模宅地等の特例

事業用・住居用の宅地で、特定の条件のもと一定の面積までの土地の評価額が軽減される特例(小規模宅地等の特例)があります。

小規模宅地等の特例が使える土地は大きく分けると3つです。

① 特定居住用宅地

→ 被相続人等が住宅(自宅)として使っていた土地

限度面積:330㎡ 減額割合80%

② 特定事業用宅地

→ 被相続人等が賃貸以外の事業として使っていた土地

限度面積:400㎡ 減額割合80%

③ 貸付事業用宅地

→ 被相続人等が賃貸事業として使っていた土地

限度面積:200㎡ 減額割合:50%

図でまとめるとこのようになります。

小規模宅地等の特例の計算

特例を利用すると評価額が20%となる場合もありました。

どのくらいの効果があるか、以下の例をもとに試算してみましょう。

(例) 1㎡当たりの路線価300千円、奥行価格補正率1.00、面積180㎡

(法定相続人1名、基礎控除3,600万円)

このように特例を利用することで税制でのメリットを受けることができます。

まとめ

土地の評価方法については、路線価方式と倍率方式がありました。

路線価方式は、相続税や贈与税を計算するために国税庁が公示する路線価を基に計算する方法で、路線価の定められていない地域では、倍率方式により固定資産評価額を基に倍率を乗じて計算する方法でしたね。

建物の評価は、固定資産評価額と同額となりました。固定資産評価額は、自治体からの固定資産税の納税通知書等で確認することもできます。

土地・建物などの不動産は、それぞれ異なる状況がありますので、ご自身での計算はあくまでも目安とし、相続の際には専門の税理士にお任せすることをお勧めしたいと思います。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日

からの水漏れ事例と修理手配時の注意点について")