こんにちは。あなぶきハウジングサービスの木村です。

今年も確定申告の時期がやってきました!例年は2月16日~3月15日までが提出期間ですが、今年はコロナの影響で申告・納付期限が令和3年4月15日まで延長されるとの発表が国税庁からされております。

この時期ならではとして、今回は『賃貸マンションの確定申告、白色申告と青色申告の違い』についてお話しできればと思います。

確定申告とは

一定の所得を得た人は、それに応じた税金を納める義務があります。この税金を決めるために『確定申告』が必要となります。

確定申告は前年度分(1月1日~12月31日)の所得に対して、毎年2月16日~3月15日に税務署に申請いたします。(先ほども記載しましたが、今年は4月15日に延長されております!)

この申告は、会社勤めをされているサラリーマンの人は会社が行ってくれているため必要ありません。確定申告が必要になるのは、事業所得(個人事業主等)・不動産所得がある方などが対象になります。

因みにこの申告から算出される税金は『所得税』『復興特別所得税』『消費税』です。

又、『ふるさと納税』をされた方、『贈与税』を納める必要がある方も確定申告は必要となります。

賃貸マンションの確定申告

先程、不動産所得がある方は確定申告が必要と記載しましたが、『賃貸マンション・アパート』『駐車場』『借地』等をされている方は対象となります。

オーナーの皆様は「所得が多くなるのは嬉しいけど、税金もたくさん払わないといけない…」と心配されている方が多いのではないでしょうか。不動産オーナーの皆様は多くの方が税理士の先生に確定申告を依頼されていると思いますが、中にはご自身にて確定申告書を作成しているとのお話しも伺います。

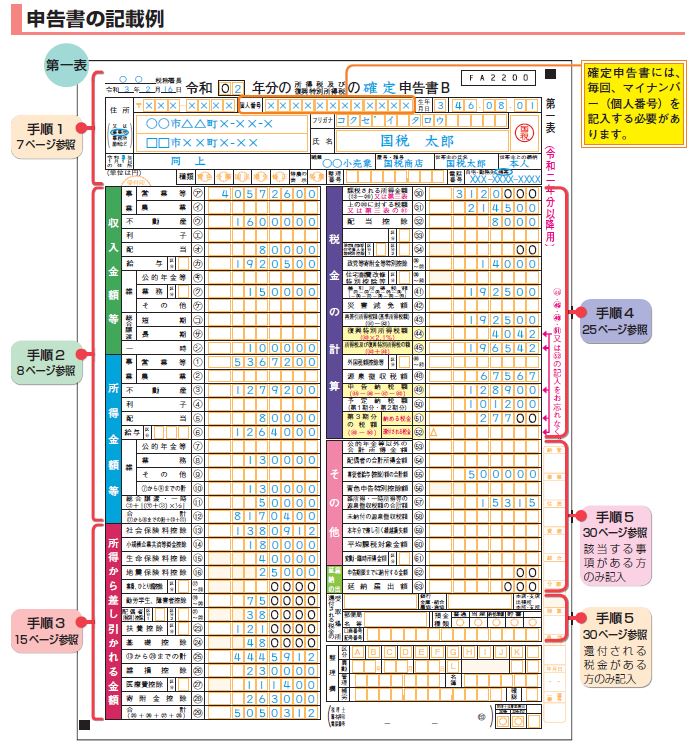

出典:国税庁ホームページより

何が収入にあたるのか、経費にあたるのかを簡単にまとめました。

【収入】

家賃

共益費

駐車場

礼金

更新料

携帯電話などのアンテナ基地設置料金

自販機設置による収入

看板設置による収入

※敷金は預り金となりますので収入となりません。

【経費】

管理委託料

固定資産税及び都市計画税

建物の損害保険

修繕費

水道光熱費

仲介手数料(広告宣伝費)

借入金利子

減価償却費(建物、設備)

交通費

通信費

交際接待費

ローン返済は全額経費とならず利子のみで、建物と設備は当初の工事費用を決められた年数にわけて減価償却した金額を経費に充てますので、実際の手残りの金額と異なって参ります。

また、修繕費は金額によって一括にて経費に充てることができたり、先程のように何年にもわけて減価償却をするようになりますので、大きな工事をする前には税理士の方に相談すると安心です。

確定申告の種類

確定申告は「白色申告」と「青色申告」の2つのタイプから選択する事ができます。

皆様も聞かれた事があると思いますが、「青色申告」はさまざまな税金が安くなる特定が受けられるタイプです。その為、色々な成約もありますので簡単に特徴をまとまました。

【白色申告】

・届出不要

・帳簿をつける必要なし

【青色申告】

・事前届出必要

・選択できるのは『事業所得』『不動産所得』『山林所得』

・帳簿をつける義務がある

・優位な特典を受けられ税金が軽くなる

★青色申告の優位な特典とは

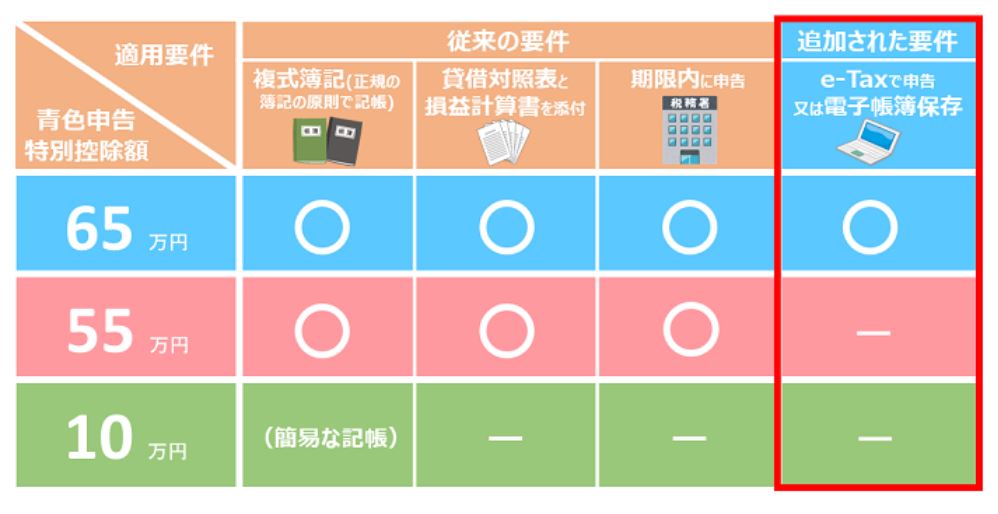

①青色申告特別控除

最高55万円の控除を受けることができます。

※令和2年以降は電子帳簿保存または、e-Taxによる電子申告を行っている場合は65万円の青色申告特別控除が受けらます。

※所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳し、その記帳に基づいて作成した賃借対照表及び損益計算書を確定申告書に添付して期限内に提出する必要があります。

出典:国税庁ホームページより

出典:国税庁ホームページより

②青色事業専従者給与

青色申告者と生計を一にしている配偶者やその他の親族の内、年齢が15歳以上で、その青色申告者に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で専従者の労務の対価として適正な金額であれば、必要経費に算入する事ができます。(この給与の支払いを受ける人は、控除対象配偶者や扶養親族にはなれません)

③純損失の繰越し繰戻し

損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年にわたって繰り越して、各年分の所得金額から控除できます。

また、前年も青色申告をしている場合は、純損失の繰り越しに変えて、その損失額を生じた年の前年に繰り戻して、前年の所得税の還付を受けることもできます。

※国税庁HP №2070青色申告制度 より引用

まとめ

賃貸マンション・アパートの経営は収入の変動もあったり、修繕費多くかかる時もあったりで所得が変動する事が多いと思います。所得が多い時は多額の税金が課税されますので、青色申告を利用した場合は節税効果も見込まれます。

まだされていない方は税理士の方に相談して取り入れることもご検討頂けると、賃貸マンションの安定経営に繋がるひとつだと思います。

お忙しいなか最後まで読んで頂き、ありがとうございました。

木村千春

木村 千春(きむら ちはる)

香川県出身。20年近く県外に出ておりましたが、

Uターンを機にあなぶきハウジングサービスに入社しました。

2002年より不動産(賃貸管理)業務を経験し、現在は賃貸物件の管理業務に従事しております。

建築営業にも携わっておりました。

今までの経験を生かして様々な事をお伝えできればと思います。

保有資格:宅地建物取引士、賃貸不動産経営管理士・2級ファイナンシャル・プランニング技能士

最新記事 by 木村千春 (すべて見る)

- 賃貸マンションの鳩(ハト)対策! - 2025年5月19日

- 賃貸マンション、寒さで起こる設備不具合と対策 - 2025年2月20日

- 管理会社の登録義務化「賃貸住宅管理業に係る登録制度」 - 2021年7月17日