こんにちは!あなぶきインシュアランスの香川です。前回は2021年1月に行われる地震保険料率改定と、地震保険の基本知識についてお話しました。今回は地震保険でよく皆さんが見落としがちな点についてお話しようと思います。

前回の記事はこちら⇒2021年度版 地震保険改定新書

1.家財にこそ地震保険を!

あなぶきグループですからマンションの専有部分の火災保険を取り扱う機会が多いのですが、「そんなに良いもの持ってないから・・・」そのように仰って建物にだけ地震保険をつけて家財には地震保険をつけない方が意外と多いです。

マンションの場合、建物はそれほど損害を受けていなくても、中の家財の被害の方が大きくなる場合があります。

実際、東日本大震災において(当時は全損・半損・小半損の3区分制)、全損・半損の保険金支払件数割合が

建物が21%なのに対し、家財は47%でした。

また熊本地震では、建物は半損だったけれども、マンション上階にお住まいだったため、家財は全損に該当する損害を受けたという方がいらっしゃいました。

地震保険は損害の程度によって一定の割合でのお支払いになりますから、損害が大きければ大きいほど、たとえ補償額が小さくてもまとまった金額を受け取ることができます。

さらに保険金はどう使ってもいいわけですから、大きな損害を受けた時ほど心の支えになると思います。

2.全損失効ってご存じですか?

『全損』とは補償額目一杯の保険金を受け取った場合をいい、その場合、保険は効力を失ってしまう、『失効』してしまうということです。今までの契約は効力を失っているので、引き続き補償を受けるためには再度地震保険をかけ直す必要があります。

保険金の請求をする際に、保険会社もしくは代理店からご案内があると思いますので、本当は補償が欲しいのに実は失効していた!なんてことはないと思いますが、一応頭の片隅に置いておいてください。

3.未払失効にご注意を!

全損失効という言葉が出てきましたが、私が日常的に聞く失効は『未払失効』です。

地震保険は自動継続になっている契約が多いです。

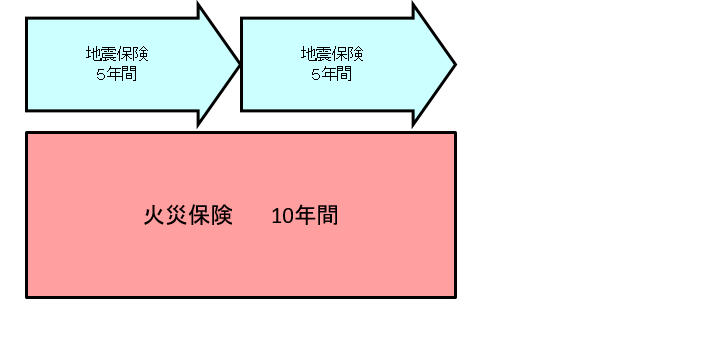

地震保険は火災保険にプラスしてつける補償ですね。保険期間は1年もしくは5年のみです。火災保険については6年以上の長期契約を交わされている方も多いのですが、そうなると途中で地震保険だけ更新時期を迎えることになります。 そんな時、わざわざ書類のやり取りをするのは手間なので、保険料さえお支払いいただければ補償を継続できるのが自動継続というシステムです。

そんな時、わざわざ書類のやり取りをするのは手間なので、保険料さえお支払いいただければ補償を継続できるのが自動継続というシステムです。

ただ、この自動継続、地震保険期間を1年にされている方は毎年のことなので覚えていますが、5年にされている方は・・・忘れてしまいます。なにをって、保険料の支払いを、です。

口座振替だけど口座の残高が足りなかったり、請求書が送られてきたけど支払うことを忘れてしまったり。

しかも、保険会社からは、保険料をいただいたという前提で事前に『地震保険継続証』なるものが送られてきますので、何もしなくても大丈夫なんだと勘違いしてもおかしくはありません。

ですが、『保険料をお支払いいただければ継続します』というシステムなので、保険料のお支払いがなければ『失効』してしまうんです。そうなると、【中途付帯】という手続きをとらないといけません。

これは書類のやり取りが必要ですし、料率改定後に中途付帯をすると保険料が変わることもあります。

ですので、ご契約者の皆さん!『地震保険継続証』が届いたからといって安心しないでください!

保険料を支払っていなければ継続できませんよ!

4.まとめ

地震保険についていろいろ話してきました。過去にもたくさん地震保険についての記事を書いた方がいますので、正しい知識をもって、自分に必要な保険かどうかを判断していただければと思います。

参考記事

熊本地震からマンション防災を考える②「地震発生直後に起こったこと」

熊本地震からマンション防災を考える③「本当に必要だった備蓄品とは<自助編>」

熊本地震からマンション防災を考える④「本当に必要だった備蓄品とは<共助編>」

熊本地震からマンション防災を考える⑤ 「地震保険は有効であったか?」

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日