こんにちは!あなぶきインシュアランスの香川です。

今回のテーマは地震保険です。

私は香川県にいますが、南海トラフ地震は30年以内に起きる確率が80%だと言われています…。とても不安ですね…

さて、地震の発生リスクの上昇に伴い、2017年1月から行われてきた料率改定の第3回目の改定が2021年1月に実施されます。そのご案内と併せて、地震保険についての基礎知識をおさらいしておきましょう!

※この記事は2018年11月23日の内容を加筆修正したものです。

1.2021年1月料率改定について

早速ですが、また地震保険料が変わります。

政府の調査機関による震源モデルの見直し等を踏まえ、2017 年1 月の改定以降、3段階に分けて改定を行うこととしていました。

前回の改定(2019 年1月)に引き続き、3段階改定の3回目として、保険料が全国平均で+5.1%引き上げられます。

ただし都道府県ごとに地震の発生確率は違いますので、改定率もそれぞれ異なります。保険料率が上がる都道府県が多いですが、下がるところもありますのでご自身がお住まいの場所はどうなのか一度調べてみるのもいいかもしれません。

2.地震保険の目的は?

さて、改定があるのはわかりましたが、そもそもの地震保険とはどんなものだったか、おさらいしましょう。

地震保険は「国」と「民間の損害保険会社」が共同で運営する制度です。

その目的は「地震による被災者の生活の安定に寄与すること」です。

よく、『地震保険に入っていれば、建物や家財が被害を受けた時に全部を元通りに直すことができるの?』といったご質問をいただきますが、残念ながらできません。あくまでも被災されたあとに少しでも以前の生活に戻せるように手助けをするための保険です。

また、なぜ国と民間の損害保険会社が共同で運営しているのか?とご質問をいただくこともあります。

それは「巨大地震により相当な被害が発生したときに民間の保険会社だけでは対応できないおそれがあるから」です。

つまり、民間の保険会社でカバーできない部分を国がバックアップするということです。

災害の発生時期や発生頻度の予測がとても難しく損害が巨額になることも考えられるので、このような制度となっているのです。

さらに保険の内容や保険料は『どの損害保険会社で加入しても同じ』です。

国と共同運営している制度ならではの特徴ですよね。

3.地震保険でどこまで補償できる?

“建物や家財が被害を受けた時に全部を元通りに直すことができない”と書いていますが、では地震保険ではどこまで補償できるのでしょうか?

まず保険金額の設定は「火災保険金額の30%~50%の範囲内」です。

もしご自身のマンション住戸の火災保険金額が1,000万円の場合は、地震保険金額は500万円までしか設定できません。

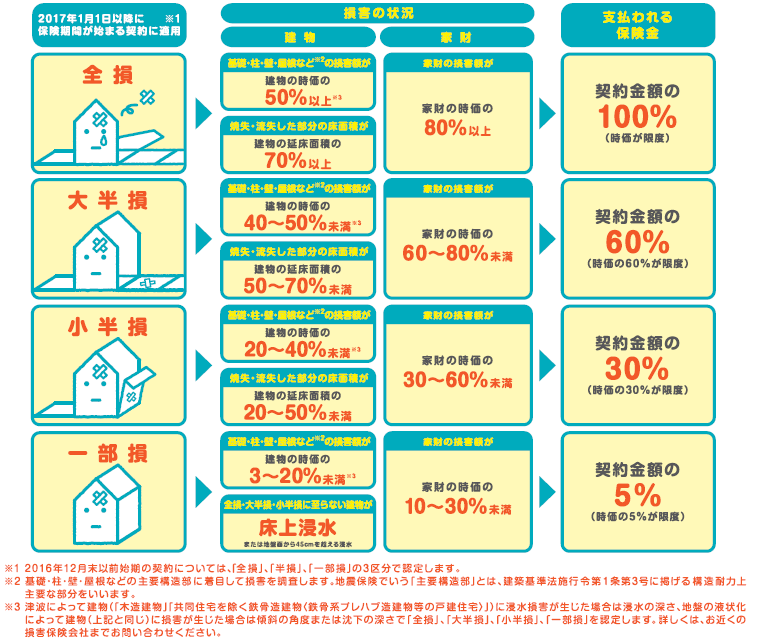

また、支払われる保険金は損害の程度によって「全損」「大半損」「小半損」「一部損」に区分され、それぞれの区分に応じた割合で保険金が支払われます。

<地震保険 支払われる保険金>

<一般社団法人日本損害保険協会ホームページ 「備えて安心 地震保険の話」より引用>

つまり地震保険金額が500万円だとしても、一部損と認定されると契約金額の5%である25万円しか支払われません。 地震保険では建物や家財が被害を受けても全部元通りに直すことはできないのです。

4.地震保険は単体で加入できる?

よく、「地震保険だけで加入することはできますか?」とご質問をいただきますが、火災保険とセットでないと加入できません。地震保険金額の設定も前述のとおり「火災保険金額の30%~50%の範囲内」となっていますので、火災保険契約がないと加入することができないのです。

現在、火災保険だけに加入されている場合、火災保険の契約期間の途中で地震保険をセットすることはできます。

5.まとめ

北海道胆振東部地震、大阪府北部を震源とする地震、熊本地震等大きな被害が出た地震が多くあります。地震を避けることはできませんから、起きてしまったときのためにどう備えておくのか。

万が一のことを事前に考えておくことが大切です。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日

~")