?:どんぐり銀行に、どんぐり100個貯金したよ。

?:すごいね。

?:今度、パパの分 100個貯金しておくよ。

?:うれしいけど、これが本物のお金だったらなあ。

こんにちは。

あなぶきインシュアランス 柳谷です。

ちょっとした不注意で、もし、住宅ローンの延滞をしてしまったらどうなるのか思った事はありませんか?

今回、延滞しつづけた時のスケジュール例をご紹介させて頂きます。

1.住宅ローンの現状

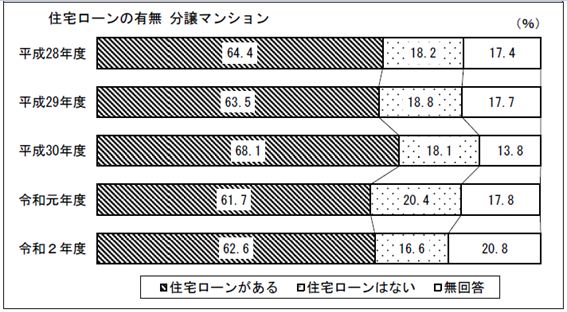

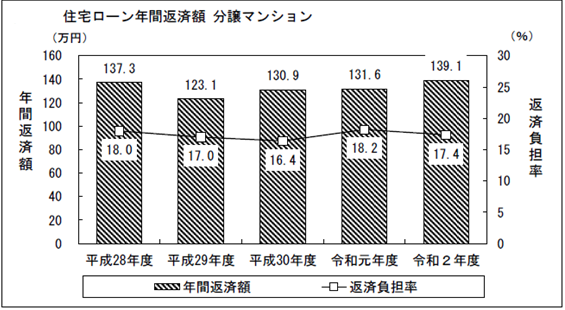

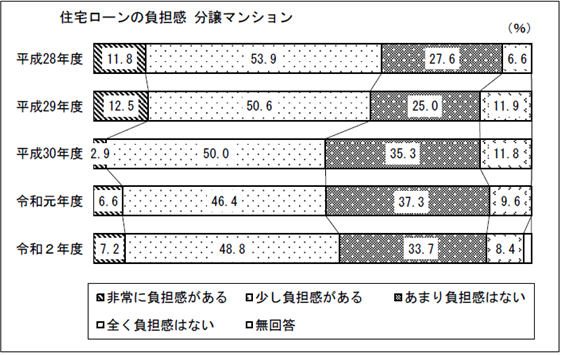

国土交通省が以下のような住宅ローンに係る令和2年度アンケート結果を公表しています。

約6割の方が住宅ローンを利用していますが、同時に住宅ローンの負担感を感じている方も多いのが現状です。

・分譲マンション購入者で住宅ローンがある方は 62.2%

・住宅ローンの返済額は、年間約139万円、月額換算で 約12万円

・年収に対する住宅ローンの返済負担率 17.4%

・住宅ローンの負担感を感じている方は、約60%

住宅ローンの有無  出典:国土交通省

出典:国土交通省

住宅ローンの年間返済額

出典:国土交通省

出典:国土交通省

住宅ローンの負担感

出典:国土交通省 令和2年度住宅市場動向調査報告書

エピソード

同じマンションに住むA子さんと、B子さん、同級生でよく立ち話をする仲

A子:あらB子さん、今日はお休み?

B子:そうなのよ。ちょっと、買い物に出かけるとこなの。そういえば、Aさんのお店、もう、通常営業しているの?

A子:コロナの状況だけど、徐々に規制が緩和されて、今は通常営業しているの。ただ、お客さんの足が遠のいたままだし、お店の売り上げも減ったままだし、家計も大変よ。

B子:確か、A子さんも住宅ローン抱えてない?こんな状況で、ローンの返済、大丈夫?

A子:そうなのよ。でも、銀行だって、少しくらいならローン返済待ってくれるわよねぇ、コロナ禍だしねぇ。お客さんの数もコロナ前まで回復するのを期待してて。もう少し収入が回復してから、住宅ローンを数か月分まとめて返済してしまえばいいわよね。

B子:だめよ!私、金融機関の人から、延滞には十分気を付けてと言われたのよ。転職して一時的に収入が減った時、金融機関に相談した時があったの。延滞する前に相談に来てくれてよかったと、金融機関の方に言われたわよ。

A子:そうなの。でも、延滞すると、どうなるの?

2.延滞の原因

まず、延滞の原因として、以下のようなものが考えられます。主に、収入減によるものが多いですが、引落口座の残高不足といったうっかりミスもあるのでご注意ください。

・ケガによる就労不能で収入減によるもの

・転職・退職等による収入減によるもの

・地震、津波、噴火、暴風雨または洪水による自然災害による被害を受けた時

・コロナ禍による規制などによる一時的な収入減によるもの

・引落口座の残高不足によるミス(引落日・引落額の勘違いなど)

3.延滞によるスケジュールの例(金融機関によって異なる)

まず、延滞がおこると、返済する予定の元金部分に遅延損害金(延滞日数分)が発生します。金融機関によっては、住宅ローンの金利優遇(割引)が受けられなく場合もあり、その金利優遇がなくなることで返済額が増加する可能性もあります。

また、延滞が続くと対象の不動産を競売されてしまうかもしれません。以下、延滞~競売に至るまでの主なスケジュール例です。

3-1.督促状による通知(延滞 1~2ケ月)

債権者である金融機関から「督促状」による返済案内が届きます。

「督促状」には、未納金額と遅延損害金の支払いの内容が記載されています。

また、場合によっては、「電話」があり、「来店依頼状」が届く場合もあります。

3-2.期限の利益の喪失(延滞 3~6ケ月)

債権者である金融機関から「期限の利益の喪失」に関する案内が届きます。

住宅ローンを分割返済していたのを、一括返済するよう請求されます。また、保証会社を利用している場合は、保証会社が債務者に代わって金融機関に代位弁済し、以後、保証会社から請求が届くようになります。

金融機関は、個人信用情報機関へ延滞があった報告をし、債務者は「延滞者」として登録されます。この場合、一定期間、新たな借入れやクレジットカードの使用中止など、制限を受ける可能性があります。

3-3.競売開始(延滞 7ケ月~8ケ月)

裁判所から、抵当権を設定されている不動産の「競売開始決定通知書」が届きます。

以後、競売落札後、立退きをする必要があります。

4.救済策

延滞が起こりそうなときは、まず、借入している金融機関に相談しましょう。

ケガによる長期の就労不能の場合は、団体信用保険の就労不能特約に加入しており、支払条件を満たしていれば、その保険を利用できます。

また、被災された方への返済方法変更(機構(旧公庫)融資の場合)や新型コロナウイルス感染症について貸付条件の変更等を行っている金融機関もありますので、場合によっては、以下のような貸付条件の変更が可能かもしれません。(各金融機関によって対応が違いますので、ご注意下さい。)

【ポイント】

・月々の返済額を一定期間減らす

・ボーナス払いがある場合は、一定期間中止するか減額する

・返済期間を延長する。

・一定期間、利息のみの支払いにする

・金利タイプの変更(例えば、固定→変動)し、月々の支払額を低減する

A子:今、この状況で何から見直せばいいのかしら?

B子:私が困ったときにしたことは確か・・、今自分が入っている保険や車のプランの見直をしたわ。少額かもしれないけど、削減できる場合もじゅうぶんあるのよ。

A子:そうね。それも見直しもしてみる。結婚前から私の分は変えてないような気がするから。

B子:そうよ。できることから少しでもローンに回せる経費を捻出すればいいのよ。それに金融機関に相談したら、ローンの返済方法についても良い案を出してくれるかも。

A子:でもよかったわ。B子に相談して。私、危うく延納して大失態をしでかす所だった。ありがとうね、いろいろ教えてくれて。

B子:どういたしまして。私たち友達だもん、これからもこのマンションで一緒に過ごしましょうね。

5.延滞にならないための対策

住宅ローンは、長い期間にわたって組まれるものです。家計の見直しや今後のライフイベントなども考慮し、延納にならないよう、余裕をもって返済期間を全うして下さい。

【ポイント】

①家計の見直しをして、余裕を持った返済計画を立てておきましょう。

②住宅ローン以外にも継続的にかかる費用の把握しておきましょう。

・毎月の支払い(管理組合の管理費・修繕積立金、駐車場代、保険料、車のローン等)

・ボーナス払い

③毎月、引落口座の残高を確認して、残高不足にならないよう気を付けましょう。

6.まとめ

延滞は少しでも放置しておくと、最悪、住宅を競売されてしまします。延滞しそうな場合でも、早いうちに金融機関に相談してみてください。条件によっては、救済策をたててくれる場合もありますので、まず、延滞にはお気をつけ下さい。また、当社は、ファイナンシャルプランナーの資格を保有している者も多数おりますので、保険の見直しなど、ご相談いただければお手伝いさせて頂きます。

柳谷智洋

柳谷 智洋(やなぎたに ともひろ)

香川県出身。2008年穴吹ハウジングサービスに入社。賃貸事務センターにて、オーナー様への送金・入居者様からの入金処理等の業務に従事。2021年4月より、あなぶきインシュアランスに出向。銀行代理業の住宅ローンに係る事務手続き業務を中心に従事しております。できるだけ、身近で有意義な情報が発信できるよう頑張っていきます。どうぞ、よろしくお願いします。

保有資格:宅地建物取引士、管理業務主任者・ファイナンシャルプランナー(日本FP協会:2級)

最新記事 by 柳谷智洋 (すべて見る)

- マンション共用部の修繕工事費用 不足分を「借入」して一時解消! - 2024年5月5日

- ちょっと、住宅ローンの団信(団体信用生命保険)の内容を再確認! - 2024年2月5日

- 終活に向けて、エンディングノートの利活用法 - 2023年7月12日