こんにちは、あなぶきハウジングサービスの岡田です。

前回までは不動産を所有している方に毎年課税される、固定資産税のお話をしました。

本日は不動産を取得した時に課せられる「不動産取得税」についてご説明いたします。

今回の記事は計算が多い内容ですが、これからマンションを購入する方は、必ず参考になりますので是非お付き合いください。

本日の記事は前回同様「固定資産税評価額」「課税標準」といった単語が出てきます。

おさらいをしたい方は以前の記事もご覧ください。【簡単】中古マンションの固定資産税の内訳【図解】

※2019年2月14日に公開した記事を加筆・修正し、2022年4月6日に再度公開しています。

不動産取得税とは

まず不動産取得税がどういったものかご存知ですか?

不動産取得税とは、不動産を取得した個人・法人に対して課せられる地方税の一つです。

毎年納める固定資産税と異なり、不動産を売買や贈与によって取得した時に一度だけ納めます。

不動産の移転に着目して課税されますので、例えば転売目的で1日だけ所有権を取得した場合でも課税の対象となります。

ただし相続によって不動産を取得した場合は、不動産取得税は発生しません。

不動産取得税の計算方法

土地・建物の不動産取得税の金額は、

それぞれの【課税標準額×税率】で計算されます。

不動産取得税の標準税率は4%ですが、軽減措置として2021年3月31日までに土地と居住用の住宅を取得した場合は3%の税率が課せられます。

また宅地の課税標準の特例として、2021年3月31日までに取得した宅地の課税標準額を評価額の2分の1とすることができます。

中古マンションを買った時に受けられる軽減措置

上記以外にも中古マンションを購入する際に、不動産取得税の軽減が受けられる場合がありますので紹介していきます。

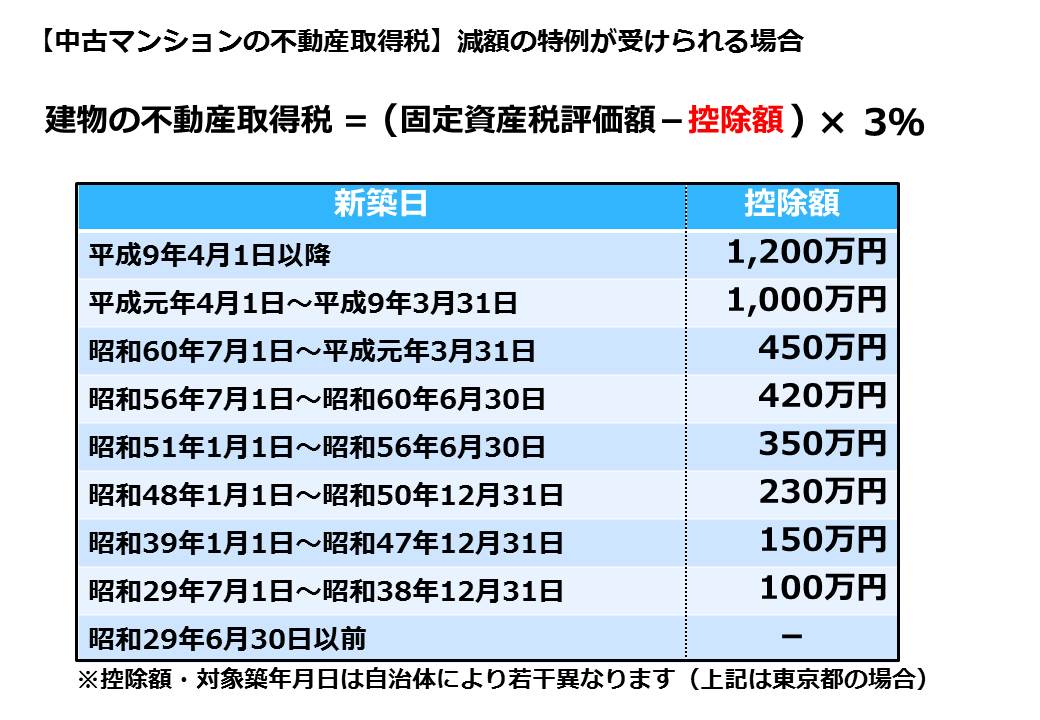

建物について

中古マンションの不動産取得税は、新築の時期によって軽減額が異なります。

軽減の特例を受けた場合、建物の不動産取得税は以下の通りです。

控除額は各都道府県によって若干の相違があります。詳しくは各都道府県税事務所にご確認ください。

軽減を受けるための要件は、以下の通りです

・買主の居住用としての取得であること

・課税床面積が50㎡以上240㎡以下であること

・次のいずれかに該当する家屋であること

①昭和57年1月1日以降に建築されたものであること

②①に該当しない住宅で、既存住宅売買瑕疵保険に加入するなど、

新耐震基準に適合していることの証明がなされたもの

③新耐震基準に適合しない住宅で、入居前に新耐震基準に適合するための

改修を実施する住宅であること

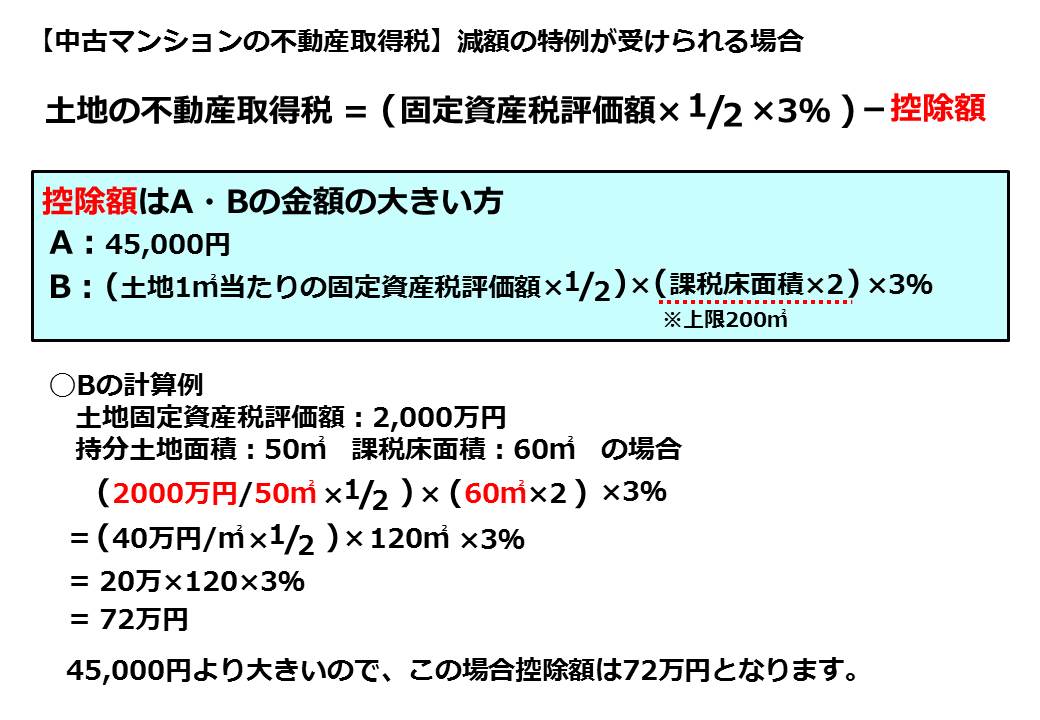

土地について

軽減の特例を受けた際の、土地の不動産取得税は以下の通りです。

この軽減を受けるための要件は、マンションが上記の「建物の要件」を満たすこととなります。

マンションの課税床面積について

先ほどマンションの不動産取得税の軽減を受けるための要件の1つとして、課税床面積が50~240㎡であることをお伝えしました。

これを見て

「購入予定のマンションは50㎡未満だから、軽減は受けられないなぁ」

と思われた方はいらっしゃいますか?

この課税床面積というのは、マンションのエントランスなど共用部分の持分面積が加算されますので、一般的に登記簿面積よりも大きくなります。

つまり、登記簿面積が50㎡未満の中古マンションでも、課税床面積は50㎡を超えていて、軽減を受けられる可能性があります。

不動産取得税の申告方法

中古マンションを購入した際には原則として、各都道府県の県税事務所に申告しなければなりません。

申告をしなくても登記からおおよそ半年以内に、県税事務所から不動産取得税の納税通知書が届きますが、原則として減額の特例が適用されません。

特例が適用されるかどうかで何十万円も変わってくることもありますので、中古マンションを購入した際はしっかりと申告を行いましょう。

また申告の期限や、必要な書類は都道府県により異なります。事前に県税事務所へ問い合わせしておきましょう。

まとめ

本日のまとめです。

中古マンションを購入・取得した際の不動産取得税について

①不動産取得税は、マンションを取得した際に1度だけ納める

②課税床面積や耐震基準などの要件を満たす物件は

新築年月日などに応じて、税額の軽減を受けることができる

③軽減を受けるためには、マンションを取得した後に県税事務所へ申告をする

本日は不動産取得税の税額や減税の概要をお話ししました。

次回は本日の内容を受けて、実際の税額を計算していきます。

次回もマンション購入にあたって非常に参考になりますので、ぜひご覧ください。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日