こんにちは!久米です。

今回のブログでは、月次収支報告書の中のひとつである「貸借対照表」についてご紹介します。

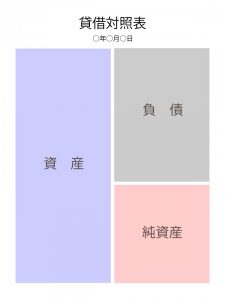

貸借対照表とは?

私たちマンション管理会社のマンション会計(組合会計)担当が毎月作成している月次収支報告書の中に「貸借対照表」があります。

こちらはマンション管理組合が、資産と負債と純資産をどのような状態で所持しているかをあらわす表です。

左側が『資産』、右側の上が『負債』、その下が『純資産(資産-負債)』です。

要注意!未収金は残っていませんか?

お住まいのマンションで、管理費や修繕積立金などを滞納されている方はどのくらいいるでしょうか?

貸借対照表の未収金の部分を見ると、すぐにわかります。

未収金は貸借対照表の左側の資産の部に記載されています。入金されるべきものですので資産の扱いになりますが、実際にお金は入金されていません。「未収金」というひとつの勘定科目でまとまっている場合もあれば、「未収金ー管理費収入」、「未収金ー駐車場収入」、「未収金-自転車置場収入」など、各収入ごとに分けて表示されている貸借対照表もあります。

管理会社で作成している月次収支報告書には、未収金一覧表というものがあります。

未収金一覧表と貸借対照表の未収金金額は一致していて、この表を見ると、どの部屋の方が何か月分滞納しているか、一目でわかるようになっています。

貸借対照表の4つの勘定科目をご紹介

つぎに、貸借対照表に出てくる4つの勘定科目をご紹介します。

普通預金のみ記載された貸借対照表が理想ですが、なかなか難しいところがあります。

未払金(みはらいきん)

※負債の部に計上されます

マンション管理組合が支払わなければいけないのに、まだ支払われていない金額です。支払いの手続きのサイクルの違いにより1ヶ月~2ヶ月残ったままになる場合もありますが、あまりにも長期間残っている場合は支払状況を確認するなどチェックが必要です。

前受金(まえうけきん)

※負債の部に計上されます

翌月以降の管理費などの入金があったときにこの勘定科目を使用します。例えば、1月から3月までの管理費(月額1,000円)全額を1月中に入金された場合、2月分と3月分の2,000円は前受金として計上します。2月になれば2月分の1,000円は前受金ではなく、当月の管理費収入という科目に変更されます。

前払費用(まえばらいひよう)

※資産の部に計上されます

保険料を計上する時に使うことが多いです。5年分の保険料を一度に支払う場合、1/5は当期の保険料、あとの4/5は前払費用として計上します。

過払金(かばらいきん)

※資産の部に計上されます

資産の部に記載されていて、実際の請求があった金額より払いすぎている場合に使います。いつ返金されるのか、返金の手続きは行われているのか確認が必要です。

まとめ

いかがでしたか?貸借対照表のチェックポイントはお分かりいただけましたか?

貸借対照表は収支報告書だけではわからない、マンション管理組合の資金の状況を読み取ることができます。

月次が届いたときはこのブログの内容を思い出して、貸借対照表を見てみてくださいね。

関連記事です。こちらもご覧ください!

マンション管理組合の会計│貸借対照表の重要な3つの勘定科目のチェックポイント

マンション管理組合会計のポイント⑤|貸借対照表の4つのルール

久米 則子

新卒で入社してから経理一筋。ホテル業の経理、マンション販売の経理、マンション管理業の企業会計とさまざまな業種の経理業務に携わってきました。現在はマンション管理組合の会計業務に従事し、スピードと正確性を重視し、忙しい時こそ笑顔で!をモットーに仕事に取り組んでいます。管理業務主任者を取得し、資格を活かした会計業務のお役立ち情報をお届けしたいと思います。

最新記事 by 久米 則子 (すべて見る)

- マンション管理組合の役員|会計担当理事って何をするの? - 2023年2月6日

- マンション管理組合|月次収支報告書のチェックポイント - 2022年10月27日

- マンション管理組合の会計|貸借対照表の勘定科目を知ろう! - 2022年8月10日