こんにちは!あなぶきハウジングサービスの末武です。

今日から新年度ですね。エイプリルフールではありますが、記事はいつも通りでお届けいたします!

今回は、相続が発生した場合の財産ってどこまで?税額はどのように計算されるのか…など、相続税の概要を簡単解説していきたいと思います。

まず、相続税のしくみから押さえていきましょう。

相続税とは…?

相続税は、相続や遺贈によって取得した財産が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して課税されます。

この場合、相続税の申告及び納税が必要となるので、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

※相続時精算課税の適用を受けて贈与により取得した財産の価額を含みます。

「相続時精算課税制度」は、受贈者が2,500万円まで贈与税を納めずに贈与を受けることができるもので、相続財産と合わせて相続税を計算します。

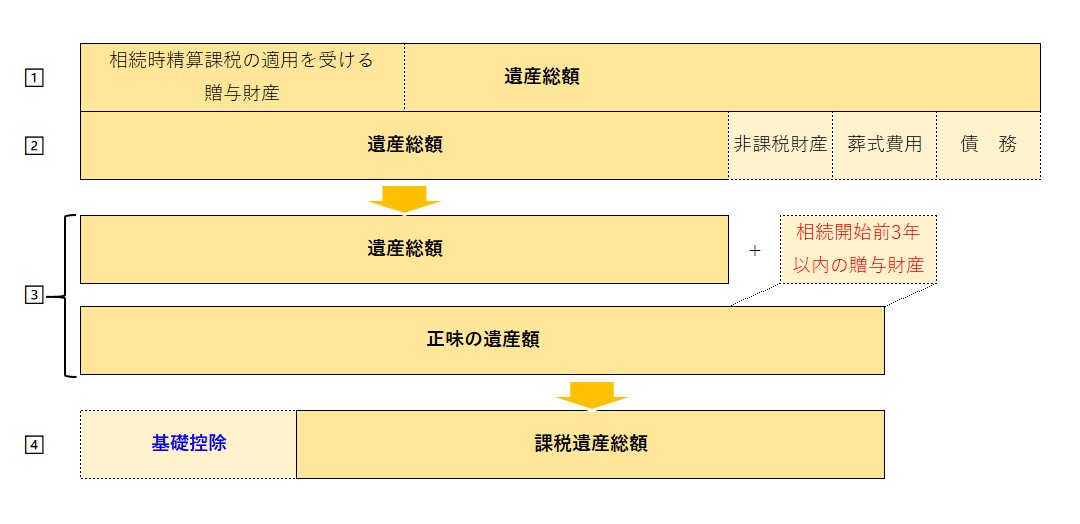

課税遺産総額を把握するには?

相続税の課税対象である「課税遺産総額」はどのように計算するかを確認しましょう。

「課税遺産総額」の計算

1.相続や遺贈によって取得した財産(遺産総額)の価額と相続時精算課税の適用を受ける財産の価額を合計します。

2.上記1.から①債務、②葬式費用、③非課税財産を差し引いて、遺産額を算出します。

非課税財産は次のようなものです。

・墓所、仏具、祭具など

・国や地方公共団体、特定の公益法人に寄附した財産

・生命保険金のうち次の額まで 500万円×法定相続人の数

・死亡退職金のうち次の額まで 500万円×法定相続人の数

3.遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

4.上記3.から基礎控除額を差し引いて、課税遺産総額を算出します。

「基礎控除額」は以下の算式となります。

3,000万円 + 600万円 × 法定相続人の数 = ”基礎控除額”

被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

図にまとめるとこのような形になります。

相続開始前3年以内に贈与として受け取ったものであっても相続税の課税対象となること覚えておきましょう。(直系尊属からの住宅資金の贈与などの制度は例外です。)

なお、正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

なお、正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

相続税の計算方法

ではここから、どのように個人ごとの相続税が決まるのか計算手順を見てみましょう。

以下のモデルケースを想定して、計算例をあげていきます。

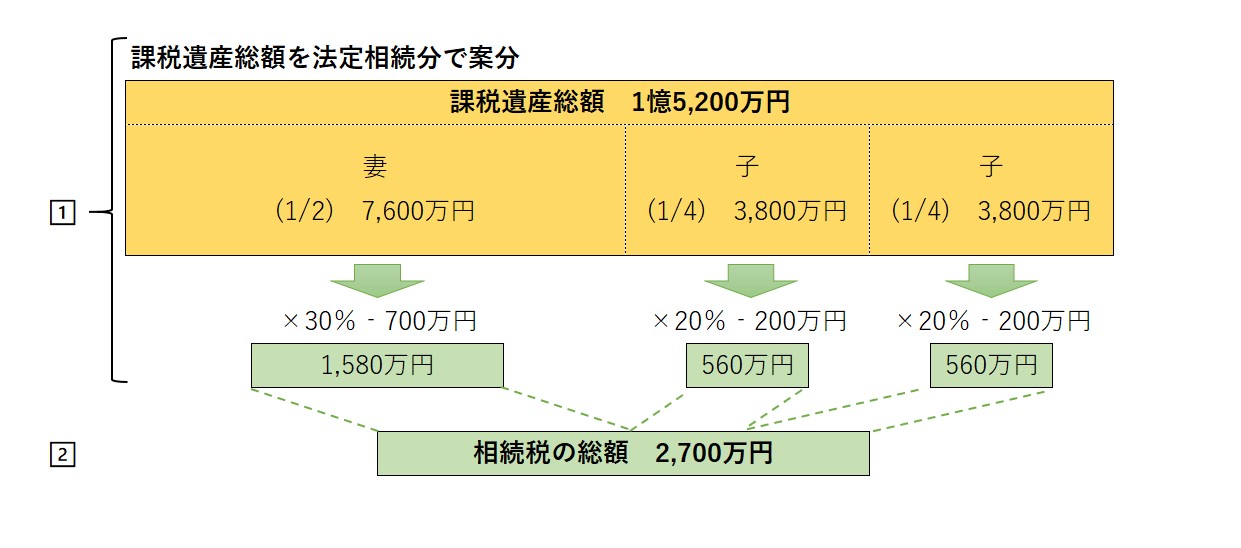

正味の遺産額:2億円

相続人は、妻と子2人で法定相続分どおりに相続した場合

課税遺産総額 = 正味の遺産額 - 基礎控除額

1億5,200万円 = 2億円 - (3,000万円 +600万円 × 3人)

相続税の計算

1.課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。

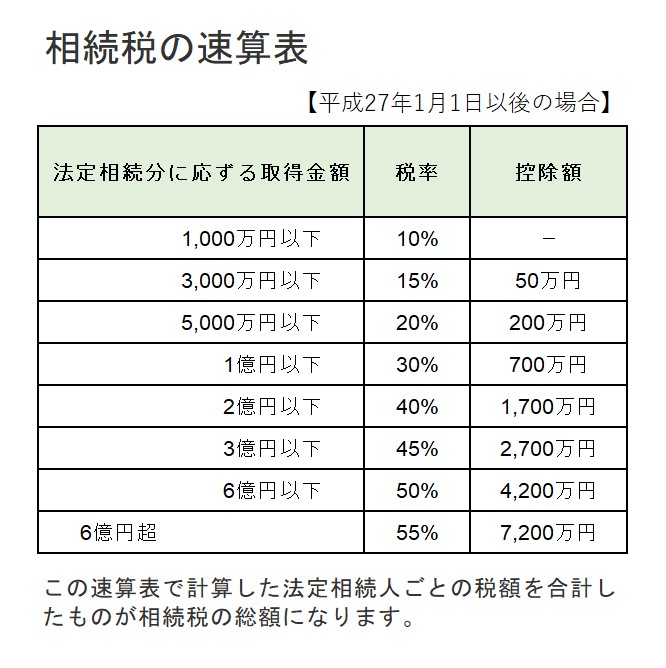

相続税の速算表を基に個人ごとに「税率」と「控除額」を確認します。

法定相続分どおりに按分した場合、妻 7,600万円、 子 3,800万円、 子 3,800万円です。

2.上記1.の税額を合計したものが相続税の総額です。

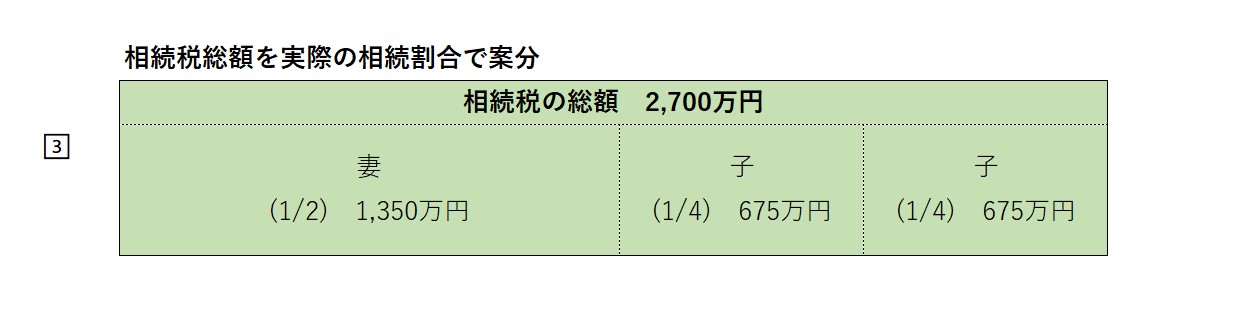

3.上記2.の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じて按分します。

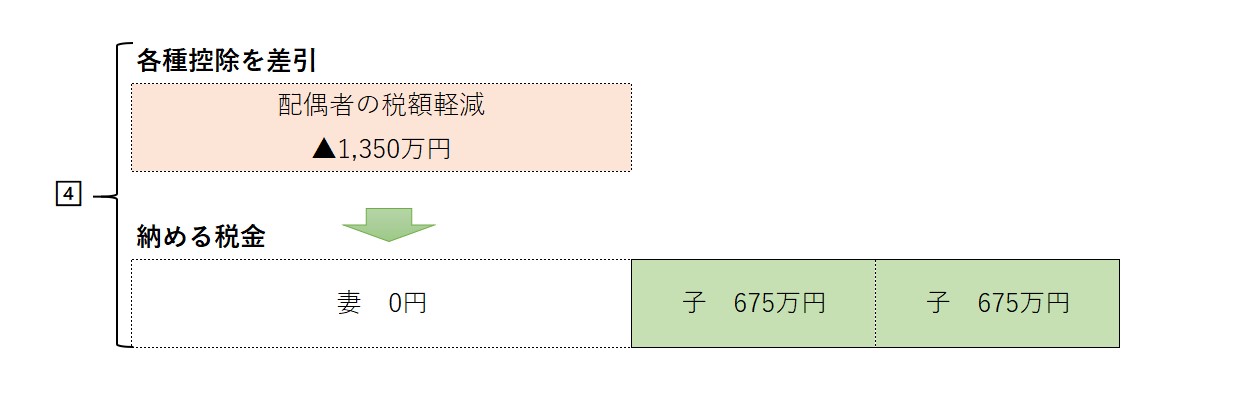

4.上記3.から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

配偶者の税額軽減(配偶者控除)とは…

ここで「配偶者の税額軽減」について確認しておきましょう。

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

そのほかの控除

このほか、税額から控除されるものについては以下のものがあります。

・「未成年者控除」

・「障碍者控除」

・「相次相続控除」

・「暦年課税に係る贈与税額控除」

・「相続時精算課税に係る贈与税額軽減」

まとめ

今回は相続税の概要と税額の計算についてでした。

相続対象となる資産の範囲からは、債務や非課税資産などが除かれた上で、基礎控除額が差し引かれます。ただし、資産の範囲には相続開始前3年以内の贈与財産が含まれることに注意が必要です。例外となる制度もありますが、年間110万円までの贈与税の非課税の範囲内であっても相続税の対象となります。

また、相続税の税額控除の制度は税金の減額に大きなメリットがありました。

個人で申告する場合には、控除や特例などの制度が複雑でうまく利用できない場合もありますので、相続税に詳しい税理士などに相談することをお勧めしたいと思います。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日

")