こんにちは!あなぶきハウジングサービスの末武です。

今回は地震や洪水などの災害で住宅や家財に被害を受けたときに利用できる制度をご紹介します。近年では毎年のように全国各地で台風や集中豪雨による被害が起こっています。2021年は安心して過ごせる1年であってほしいですが、万が一に備えて知っておきましょう!

雑損控除とは…?

雑損控除は、地震や風水害、盗難、横領などによって損害を受けた場合に所得控除を受けることができるものです。扶養控除や医療費控除などと同じく「所得」から一定の額を差し引く所得控除の1つです。

対象となる資産

まずは対象となる資産がどのようなものかを確認しましょう。

雑損控除の対象となる資産は次の1.2.のいずれにも当てはまる必要があります。

1.資産の所有者が次のいずれかであること

イ 納税者

ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の者

2.生活に通常必要な住宅、家具、衣類などの資産であること

※事業用の資産や別荘、書画、骨とう、貴金属等で1個又は1組の価額が30万円を超えるものなどは当てはまりません。

雑損控除の金額の計算

所得控除の金額はどのように計算していくのでしょうか。

次の二つのうちいずれか大きい方の額が控除の額となります。

A.(差引損失額)-(総所得金額等) × 10%

B.(差引損失額のうち災害関連支出の金額)- 5万円

損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

比較的簡単な損失額の算定方法

被害を受けた住宅や家財、車両などの金額を把握することは結構難しいのでは?と思われるのではないでしょうか。

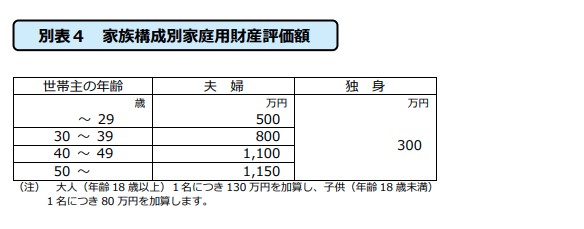

一定の条件の基に「損失の合理的な計算方法」で損失額の計算することができます。あらじかめ地域や家族構成により被害割合、評価額などが定められているので、状況に応じた損失額を計算することができます。

例えば、世帯主35歳、夫婦・子供1人(10歳) 住宅半壊の場合の家財に対する損失額はこのようになります。

損失額 = 家屋構成別家庭用財産評価額 × 被害割合

= (夫婦800万円+子供80万円) × (半壊:50%)

= 440万円

国税庁リーフフレット

災害により被害を受けられた方へ(所得税及び復興特別所得税関係)|より抜粋

https://www.nta.go.jp/taxes/shiraberu/saigai/h30/0018008-045/pdf/fukko-tokubetsu.pdf

災害減免法とは…?

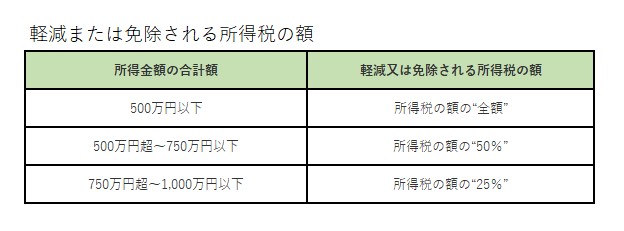

災害による大規模な被害を受け、その損害金額が時価の50%以上であり、その年の所得金額が1,000万円以下の場合に所得税の減免を受けることができる制度です。

災害による損失について雑損控除を受けない場合には、災害減免法により所得税が軽減又は免除されることになります。こちらは所得金額からの控除ではなく、税額の軽減・免除ということを抑えておきましょう。

所得税の減免される額

では、所得税の減免される額はどうなるのでしょうか。

災害減免法による所得税額の軽減免除は所得金額により区分されています。

なお、所得金額が1,000万円を超える場合には減免されません。

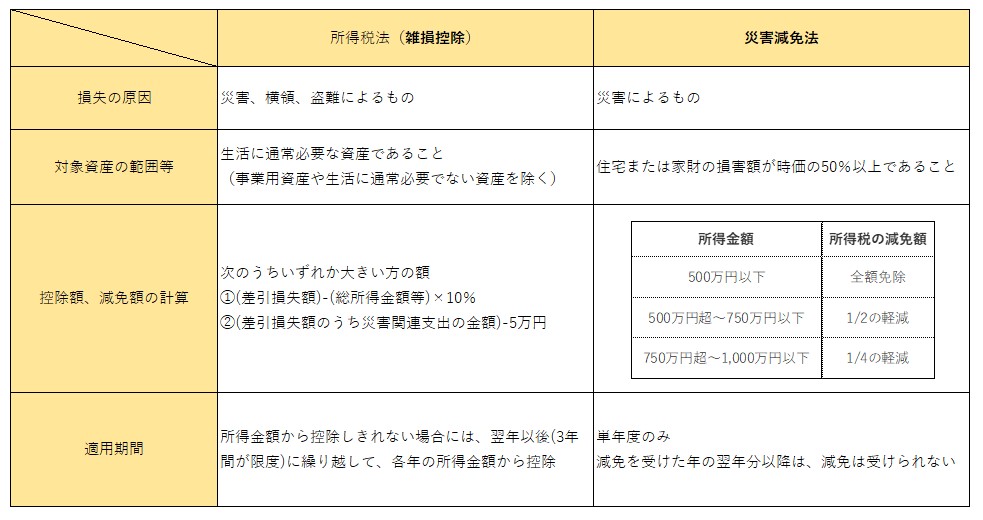

「雑損控除」と「災害減免法」

さて、ここで2つの制度をみてきましたので比較してみましょう。

所得税法の「雑損控除」は災害以外でも利用できるのに対し、「災害減免法」は名前の通り地震や風水害などの災害のみに利用できる制度です。

また、対象資産の範囲は「災害減免法」のほうがより深刻な被害の場合に対象となるようですね。雑損控除は、その年の所得金額で控除しきれない金額を翌年以降に繰り越すことができます。

どちらも必要な確定申告

災害減免法の適用を受けるためには、制度の適用を受けることや、被害の状況及び損害金額を記載した上で、納税地の所轄税務署長に確定申告書等を提出することが必要となります。

《申告に必要な書類》

・被害を受けた住宅の取得年月、床面積及び自家用車の取得年月などが分かるもの

・保険金等で補填される金額がある場合、その金額が分かる書類

・り災(被災)証明書の写し

・源泉徴収票などの確定申告関係の書類

・振込先金融機関の口座番号の分かるもの(本人の名義の口座)

取壊しや処分に係る費用(災害等に関連したやむを得ない支出)の領収書は必要となりますので保管をしておきましょう。

まとめ

「雑損控除」と「災害減免法」は対象となる場合、どちらか一方の有利な制度を選択して利用できます。

所得金額大きい場合には、「雑損控除」のほうが有利となりそうですが、ご自身の状況応じて選択をしましょう。

この他にも所得税の支払猶予や還付、住民税の減免など制度があります。詳細は国税庁・自治体のHPにてご確認をお願い致します。

国税庁|No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1110.htm

国税庁|No.1902 災害減免法による所得税の軽減免除https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1902.htm

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日