皆さんこんにちは。仲井です。今回は、民法の「債務不履行による損害賠償」のポイントを説明します。「損害賠償」には、「債務不履行による損害賠償」と、「不法行為による損害賠償」がありますが、以下、「債務不履行による損害賠償」を説明します。では、早速中身に入っていきましょう。

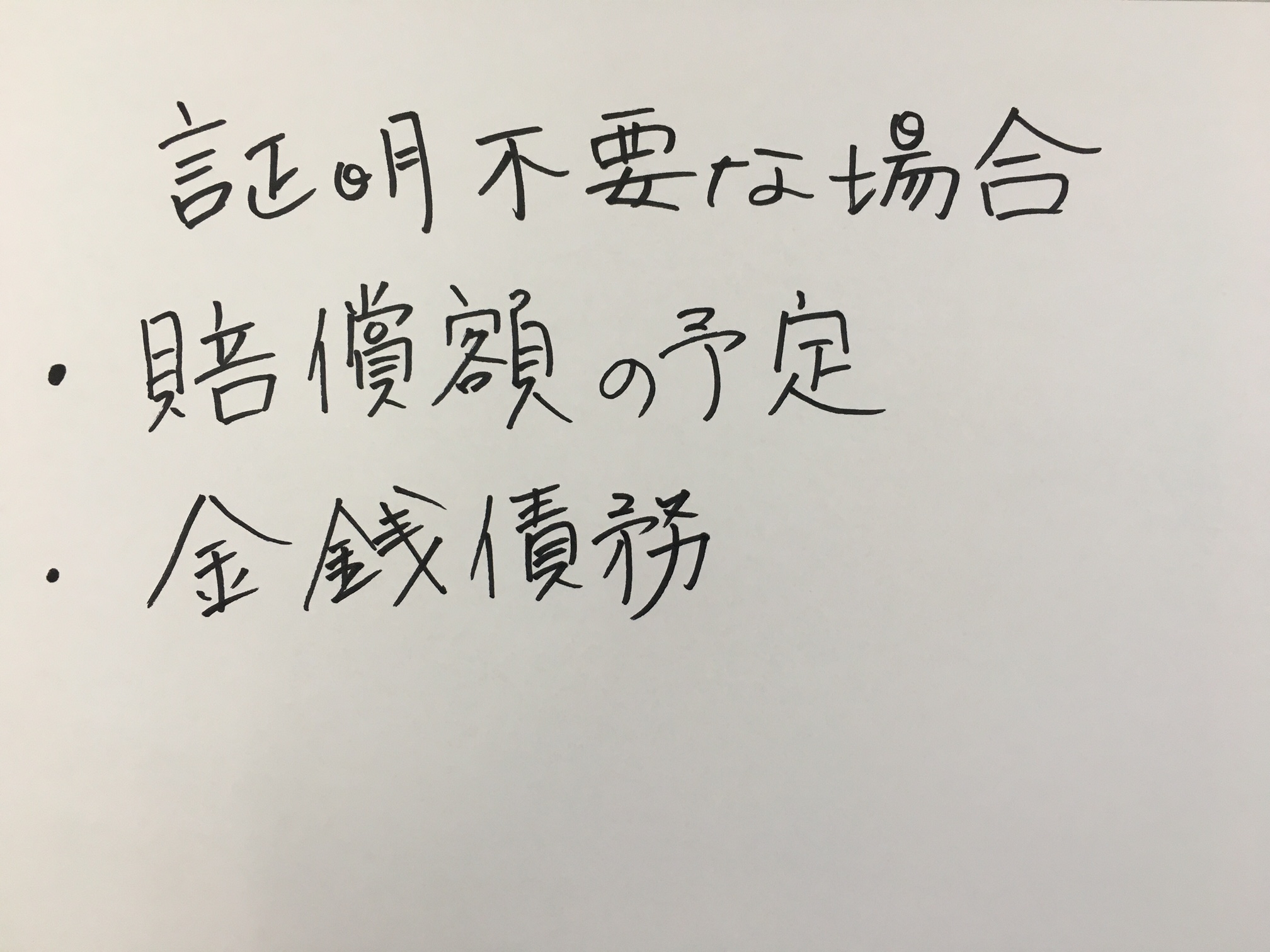

- 債務不履行による損害賠償

- 賠償額の予定・金銭債務

債務不履行による損害賠償

民法は、債務不履行(履行遅滞、履行不能)があった場合の責任について、「債務者がその債務の本旨に従った履行をしないときは、債権者は、これによって生じた損害の賠償を請求することができる。債務者の責めに帰すべき事由によって履行をすることができなくなったときも、同様とする。」と定めています。例えば、約束の期日になっても家を引き渡してもらえないため、ホテルに泊まらざるを得なくなった場合、その宿泊代等を請求することができるのです。

1損害賠償の方法

このような損害賠償について、「損害賠償は、別段の意思表示がないときは、金銭をもってその額を定める」とされています。したがって、損害賠償は、別段の意思表示があれば、金銭以外の物をもってその額を定めることができます。

2過失相殺

次に、生じた損害について債権者にも過失があった場合(債権者の不適切な行動や指示等によって、余計に損害が拡がったような場合)、過失相殺の規定(「債務の不履行に関して債権者に過失があったときは、裁判所は、これを考慮して、損害賠償の責任及びその額を定める」)が適用されます。

ポイントは2つです。まず、「定めことができる」ではなく「定める」と規定されていますので、裁判所は、債権者の過失を必ず考慮します(過失割合に基づく減額をします)。次に、裁判所は、損害賠償の「額」だけでなく「責任」までも考慮します。すなわち、債権者の過失により、損害賠償の金額が減額されるだけでなく、責任そのものまでなくなってしまう(0になってしまう)可能性もあるのです。

なお、不法行為による損害賠償の場合、被害者保護のため、「被害者に過失があったときは、裁判所は、これを考慮して、損害賠償の額を定めることができる」と規定されています。すなわち、「定めることができる」と規定されていますので、裁判所は、被害者の過失を考慮しなくてもかまいません(例えば、被害者が急に道路に飛び出して来たため、事故に遭ってしまった場合、損害賠償について、その過失割合に応じた減額がなされないこともあるのです)。また、裁判所は、損害賠償の「額」だけを考慮することができ、「責任」までは考慮しません。被害者の過失により、損害賠償の金額が減額されることはありますが、責任そのものまでがなくなってしまう(0になってしまう)わけではないのです。

賠償額の予定・金銭債務

以上のような債務不履行による損害賠償については、損害額等の証明をしなければならないのが原則です。とはいえ、実際の証明は面倒ですし、困難な場合もあるでしょう。そこで、損害賠償の額を証明しなくてもよい場合があります(賠償額の予定・金銭債務)。

1賠償額の予定の場合

当事者は、債務の不履行について損害賠償の額を予定することができます。あらかじめ債務不履行があった場合の損害賠償額を定めておけば、実際に債務不履行があったとき、損害額の証明をしなくても、その予定した金額を請求することができるのです。

そして、当事者が、債務の不履行について損害賠償の額を予定した場合、裁判所ですら、その額を増減することができません(前述した過失相殺はできますが…)。たとえ、実際にもっと損害を受けていても、あらかじめ当事者が金額を決めている以上、裁判所もその予定額を変えることができないのです。

なお、賠償額の予定は、履行の請求または解除権の行使を妨げません。予定額を請求したうえで、履行の請求を続けてもかまいませんし、解除権を行使してもかまわないのです。

また、当事者が、金銭でないものを損害の賠償に充てるべき旨を予定することも可能です。

さらに、「違約金」は、「賠償額の予定と推定」します。「違約金」には、「損害賠償額の予定」としてのものと、「違約罰」としてのものの2種類があり、両者は異なります。「損害賠償額の予定」は、予定額とは別に損害賠償請求できませんが、「違約罰」は、いわゆる罰金というイメージで、別途損害賠償請求できます。当事者間で、どちらかに決めていれば問題ないのですが、何も取り決めがなければ、トラブルになりかねませんので、民法は、「違約金」を「賠償額の予定と推定」しているのです。ですから、問題文に「違約金」としか書いていなければ、「損害賠償額の予定」として解き進めてください。

2金銭債務の場合

金銭債務とは、金銭の給付を目的とする債務のことで、貸金債務や代金債務等が、金銭債務にあたるといえます。

この金銭債務には、いくつかの特徴があります。

まず、金銭債務には、履行不能はありません(この世からお金は無くならないからです)。

次に、金銭債務の不履行については、その損害賠償の額は、法定利率(民法では、「利息を生ずべき債権について別段の意思表示がないときは、その利率は、年5分とする」と規定されています)によって定めるとされています。ただし、約定利率がこの法定利率(年5%)を超えるときは、約定利率によります。

このように金銭債務の損害賠償について法定利率等の規定があるため、債権者は、損害の証明をすることを要しません。

さらに、金銭債務の場合、債務者は、不可抗力をもって抗弁とすることができません。金銭は万能性・高度の流通性を持つと言われることがありますが、簡単に言えば、「どんな事情があっても、お金だったら、どこからでもかき集めて、どんな方法でも支払えるでしょ」ということで、いくら言い訳しても、遅れればとにかく債務不履行になってしまうのです。

…今日はこの辺にしておきましょう。債務不履行の分野では、今回学習した「損害賠償」と「解除」をしっかりとマスターしましょう。

仲井悟史

東京イーストエリアで約10年にわたりマンション管理担当者を経験しています。前職は資格試験予備校で長年にわたり宅建等の講師として教壇に立っていました。その経験を活かし、現在、社内講師も務めています。息子たちと野球をしたり観たりすることが最大の楽しみ。

保有資格:管理業務主任者・マンション管理士・マンション維持修繕技術者・宅地建物取引士

特技:中国語

最新記事 by 仲井悟史 (すべて見る)

- 宅建合格講座!宅建業法|「手付金等の保全措置」を解くときのポイント - 2020年8月28日

- マンションで居住者イベントを実施する3つのメリット - 2019年4月6日

- マンション入居者イベントのオススメ企画|初心者向け - 2019年3月27日