こんにちは!あなぶきハウジングサービスの末武です。

今回は、財形貯蓄の一つである「財形住宅貯蓄」と「財形住宅融資」について紹介していきます。

財形貯蓄制度とは…?

一般的に「財形」といわれるもので、財形貯蓄は、給与天引きにより行う貯蓄制度です。会社は社員の給与から一定額を天引きして、金融機関へ払込みます。これにより社員のライフイベントで必要な資金をつくることができ、福利厚生の一環として制度を設けている企業(団体など)において利用できます。

積立の目的に応じて以下の3つの種類があります。

・一般財形貯蓄

(目的は自由で積立中の引出もいつでもできる貯蓄)

・財形住宅貯蓄

(住宅の取得または増改築等の費用に充てる貯蓄)

・財形年金貯蓄

(退職後の老後生活資金づくりのための貯蓄)

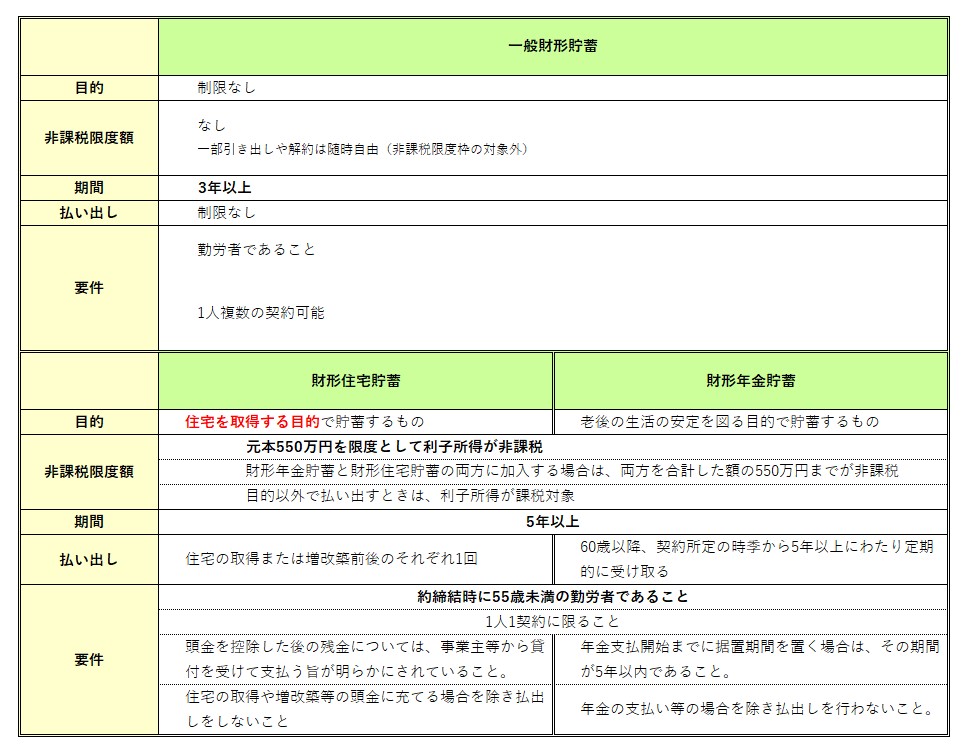

●3つの財形貯蓄制度を比較

3つの財形貯蓄制度は、目的や継続する期間、要件などが異なります。

「財形住宅貯蓄」と「財形年金貯蓄」では、要件がより厳しいものとなっています。

要点を比較表で押さえたうえで、「住宅財形貯蓄」について詳しく見ていきましょう。

住宅財形貯蓄の概要

住宅財形貯蓄は、名前の通り「住宅」の取得・増改築に向けての資金を積み立てる制度で、限度額(550万円)までは利子非課税の税制優遇があります。

《利用できる人》 満55歳未満の勤労者で、他の財形住宅貯蓄をしていな人

《積 立 方 法》 毎月の給料や夏・冬のボーナスから天引き

《積 立 期 間》 5年以上

《貯 蓄 商 品》 預貯金(定期預金・定期貯金など)、有価証券、生命保険、損害保険など

払い出しの条件?「適格払い出し」

「財形住宅貯蓄」と「財形年金貯蓄」はそれぞれの目的(住宅資金・老後資金)のための貯蓄であることを明らかにすることで、税制優遇を受けられます。そのため目的に応じた払い出しの要件を守る必要があります。

要件に当てはまらない場合には、利子非課税の税制優遇はなくなり課税されます。

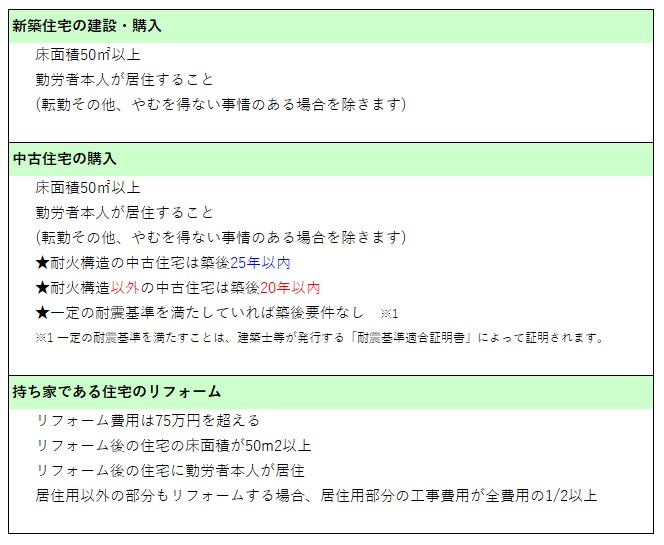

適格払い出しの要件

「財形住宅貯蓄」の払い出しの要件には、床面積や築年数、費用の範囲に対するものなどがあります。

では、住宅取得・増改築についてはどのような要件があるのか確認しましょう。

このほか、「住宅・土地の対価の額が区分されていない場合の取り扱い」などもありますので、詳しくはこちらをご参照ください。

適格払い出しについて|勤労者財産形成事業本部

http://www.zaikei.taisyokukin.go.jp/service/save/payout.php

財形住宅貯蓄のポイント

ここでいったん「財形住宅貯蓄」のポイントを整理ましょう。

・財形制度は事業者を通じて積立を行う制度で、個人で財形貯蓄を行うことはできない。

・目的に応じて給与天引きにより資産形成ができる。

・財形年金貯蓄と合わせて550万円まで利息にかかる税金(20.315%)が非課税となる。

利息について考えておくと、限度額550万円を1年間、0.002%の利率で預けたとします(2021/2/1現在「みずほ銀行 スーパー定期」を参考)。この場合、利息は110円で非課税額は22円となります。現在の低金利の商品では大きなメリットではないかもしれませんね。

ここからは、財形住宅貯蓄のもう一つのメリットともいえる「財形住宅融資」を見てみましょう。

「財形住宅融資」の利用の条件と特徴

財形住宅融資は、財形貯蓄をしている方向けの住宅ローンです。

財形持家転貸融資を利用する場合と、住宅金融支援機構の財形住宅融資を利用する場合があります。前者の場合は、勤め先の事業主など通じてから融資を受けることになり、後者の場合は住宅金融支援機構からの直接融資です。

ここまで紹介した財形貯蓄の3つのうち、いずれかを1年以上行い、申込日における貯蓄残高が50万円以上ある勤労者に対して、住宅購入やリフォームのための資金を融資する制度です。

利用限度額は、貯蓄残高の10倍か最高4,000万円までのどちらか少ない額となります。

また、返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年間固定金利制です。

申込みの条件と融資対象の条件

申込みの条件

「財形持家転貸融資を利用する場合」と「住宅金融支援機構の財形住宅融資を利用する場合」で条件が異なりますので、住宅金融支援機構からの融資の条件を見てみましょう。

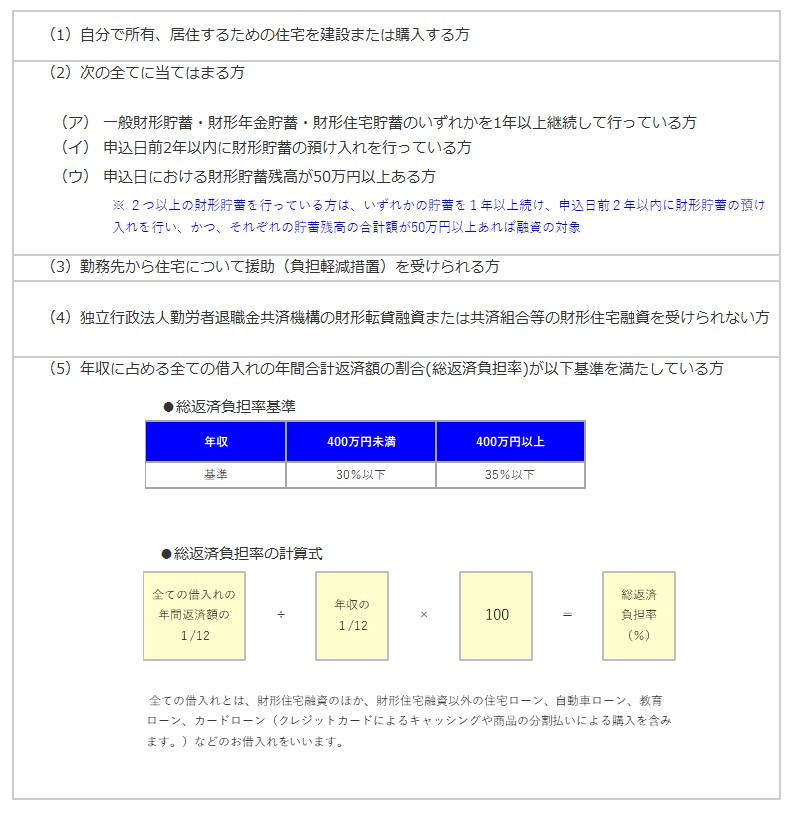

財形住宅融資を受けるための申込者が以下の(1)~(5)までの5つの条件を満たす必要があります。

融資対象の条件

融資を受けることができる対象の住宅や土地にもそれぞれ条件があります。

新築住宅を取得する場合の条件はこちらです。

新築住宅建設の場合

<住宅>

①住宅部分の床面積が70㎡以上280㎡以下の住宅

②機構の定める技術基準に適合する住宅

<土地>

①申込年度の2年前の年の4月1日以降に取得した土地または取得予定の土地

※土地面積の制限はありません。土地融資のみの利用はできません。

ご利用条件:住宅金融支援機構(旧住宅金融公庫) より一部引用

財形住宅融資のポイント

では「財形住宅融資」のポイントを整理しましょう。

・財形貯蓄で資金作りを行ってきた勤労者向けの住宅ローン(公的融資)。

・5年ごとに金利を見直す5年間固定金利型。

・融資は最大4,000万円までしか受けられないが、他の住宅ローンと併用できる。

フラット35などの長期固定金利と併用することができれば、金利上昇の局面に対応しつつ、金利低下時にも恩恵を受けることができそうですね。

ま とめ

「財形貯蓄」は、利用することによって計画的な資産形成が継続してできることが大きなメリットですね。お勤めの企業・団体に制度があれば利用するのもおすすめできます。転職先に財形制度があれば、手続きにより残高を移管することも可能です。ただし、低金利では利子非課税の税制優遇はあまり受けれそうにないことに留意しましょう。

「財形住宅融資」は、財形貯蓄を利用している方向けの住宅ローンでした。「財形住宅貯蓄」に限らず、「一般財形貯蓄」「財形年金貯蓄」でも要件を満たせば利用できます。一般金融機関の住宅ローンや、フラット35などで住宅ローンを考えていらっしゃる方は、こちらも候補に入れてご検討いただければと思います。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日