エピローグ ~やはり、その日はやってきた~

? パパ、ネコ飼いたい。

? うちは、賃貸マンションだからペットは飼えないの。おばあちゃん家に3匹もおるやん。

? 自分家で買いたい。ネコが飼えるお家買って。

? と言われても・・・。

こんにちは。穴吹インシュアランスの柳谷です。

子供から、いつかは言われるだろうと思っていたペットの注文に加え、家を買ってと言われる始末。

家を買うのって、金銭面などいろいろ大変そう。

しかし、実際、家を買う人って、どんな理由で買うのか興味ありませんか?

今回のブログではそのような方に向けて、アンケート結果(住宅ローン利用予定者の各種データ)から見えてきた実態をご紹介しつつ、実際にご自身の返済能力を試算していただくことによって、より具体的なイメージを掴んでいただけるようご紹介します。

1.住宅ローン利用予定者のアンケート結果

住宅金融支援機構が、住宅ローン利用予定者を対象に実施したアンケート結果があります。

今回は、そのアンケート結果(2021年4月調査)をもとに、気になるデータを抜粋しながら、具体的な事例を交えて詳しく見ていきましょう。

事例1:Aさんの場合

【 家族構成 】

ご本人 (Aさん・33歳)、妻 (30歳)、子供 (4歳)

※もうすぐ2人目ができる予定

【 資産状況 】

年収:約500万円(本人・妻 合算)

貯蓄:なし

※妻が産休・育休の為、年収平均100 万円の減収となる予定

【 来店理由 】

現在、第一子の成長および第二子誕生を控えているため、居住中の賃貸マンションから、より広い分譲マンションの購入を希望している。しかし、頭金となる貯金が無く、どうすればいいのか不安を抱えている。

銀行員:いらっしゃいませ。担当いたします穴吹です。よろしくお願い致します。

Aさん:よろしくお願いします。

銀行員:今回は住宅ローンのご相談でよろしいですか?

Aさん:そうなんです。家族が増えるのを機に、新築マンション購入を検討してまして…。

銀行員:年収は事前アンケートの内容でよろしかったですか?

Aさん:はい。ローンが負担になりそうで不安ですが、頑張ろうと思います。

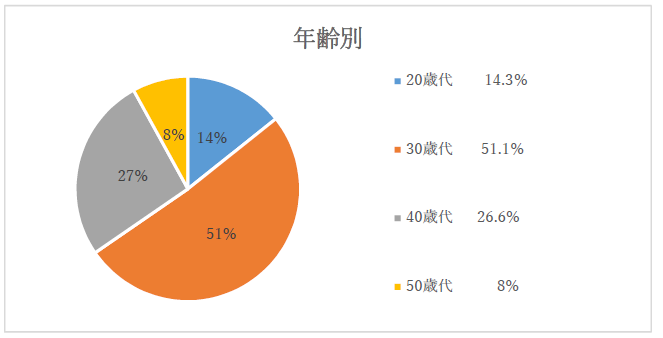

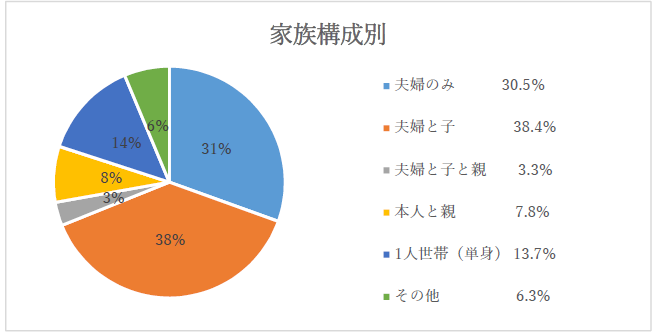

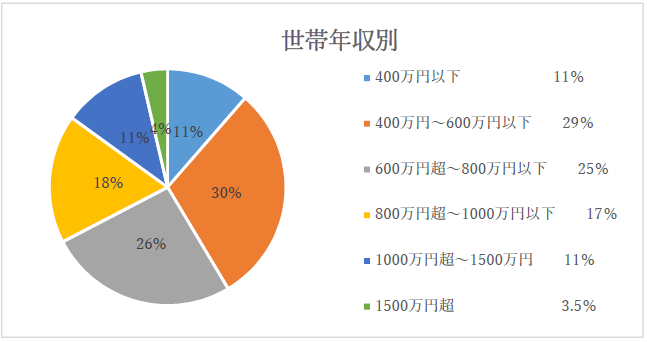

銀行員:ご安心ください。一般には、Aさんのような年齢・年収・家族構成のお客様が、

一番住宅ローンの利用が多いんですよ。こちらのデータをご覧ください。

出典:住宅金融支援機構 住宅ローン利用者の実態調査

〈 図 〉 年齢別、家族構成、世帯収入の円グラフ

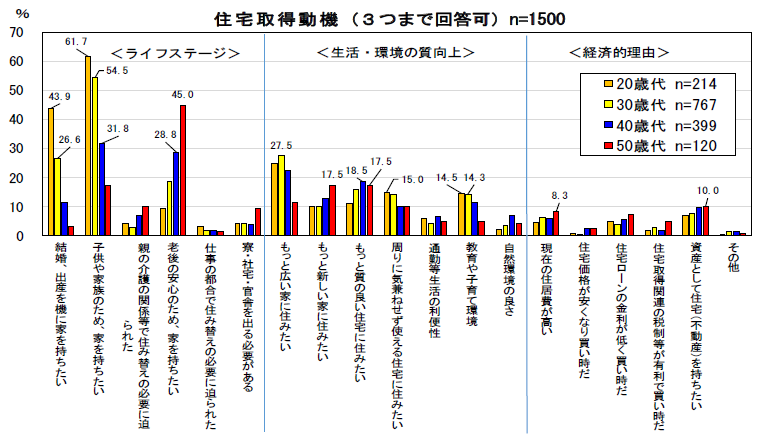

〈 表 〉 購入動機の棒グラフ

Aさん:本当だ!まさに僕って感じですね。

でも僕くらいの年齢や年収だと、中古の物件の購入が多そうなイメージがあるんですよね。

実は僕も最初はそれも視野に入れていたんですけど、いざ”家を買おう”って決まったら、

妻が『ああしたいし、こうしたいからできるだけ新しく広い家にしたい』って言い出しちゃって。

これで新築ってなると価格とか跳ね上がったりしちゃいますよね…?

銀行員:お金に係るところは一番気になる所ですよね。

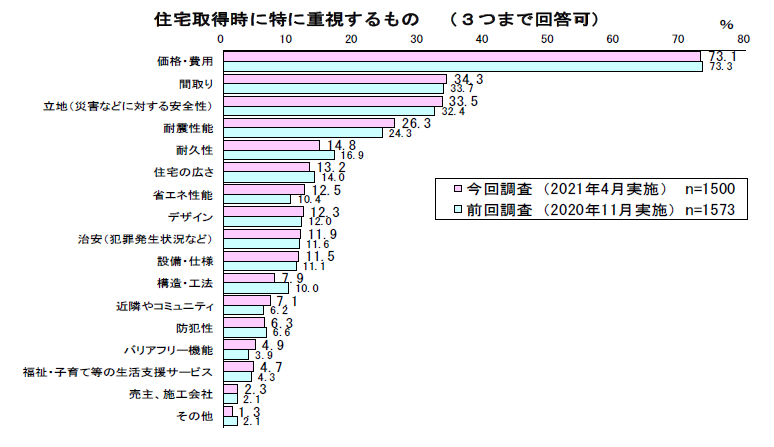

参考として、他の方の、重視するポイントのデータもありますので見てみますか?

出典:住宅金融支援機構 住宅ローン利用者の実態調査

〈 表 〉 重視するものの棒グラフ

Aさん:そうそう、間取りは妻も大事って言ってました。でも立地は特には言ってなかったな。

今はネットで何でも家に届けてくれるからな。

銀行員:便利になりましたからね。お客様は身近な方で、家を買われた方はいらっしゃいますか?

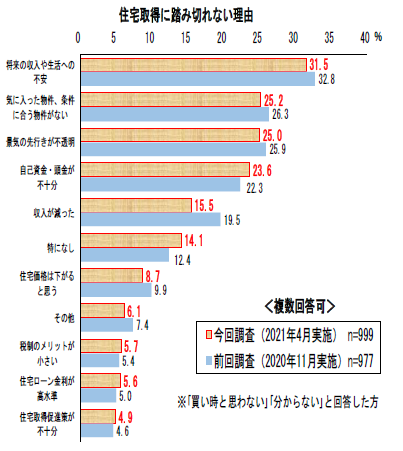

Aさん:それが…、やっぱり皆、大きな買い物だからって踏み切れない人が多いみたいで。

アドバイスを聞こうとしても、聞ける人がいないんです。

銀行員:そうですか…。そういれば、このようなデータもあるんですよ。

出典:住宅金融支援機構 住宅ローン利用者の実態調査

〈 表 〉 踏み入れない理由の棒グラフ

銀行員:皆さん、収入の面や、景気には何かしら不安は持っていらっしゃるのです

Aさん:そうですよね。このコロナ禍、いつ不景気の波が自分に降りかかってくるか分かりませんよね。

銀行員さん、僕もローンが組めるか不安になってきた。正直に言って、僕、大丈夫ですか?!

銀行員:大丈夫です!!あきらめないで下さい。Aさんには、こんなプランをお勧めします!!

【 Aさんにオススメのプラン例 :借入期間35年・元利均等・変動金利タイプ 】

ポイント① ・・・借入期間を長くすることにより、毎月の返済額を低く設定することが可能

ポイント➁ ・・・金利が低い今、変動金利で組むことによって、より返済額の負担を減らすことが可能

(※金利上昇時には借換で対応する)

ポイント③・・・ボーナス時期の返済は無くし毎月の返済額を固定にする事により、返済の安定化

銀行員:年齢的にもまだ年収が増えていくと期待されますから、ローン審査も通りやすいかもしれません。

Aさん:よかったです、僕にも無理なくローンが組めそうです。

これで念願のマイホーム購入に踏み切ることができそうです!!

事例2:Bさんの場合

【 家族構成 】

ご本人(Bさん・55歳)、妻(52歳)

※別居中:息子(33歳)、息子の嫁(30歳)、孫(2歳)

【 資産状況 】

年収:約600万円(本人のみ)

貯蓄:約1,000万円

※妻パートだが月8万程度で自分の小遣いにしているため、貯まらない

【 来店理由 】

現在は賃貸マンション住まいだが、息子から孫の進学を機に2世帯での同居を希望された。

そこで息子の嫁に気を使わせないように、中古の2世帯住宅の購入を検討している。

頭金はそれなりに用意できるが、自分の歳でローンが組めるかどうかを不安視されている。

銀行員:いらっしゃいませ。担当いたします穴吹です。よろしくお願い致します。

Bさん:よろしくお願いします。いやぁ、この歳で家を買う羽目になるとは思いませんでした。

銀行員:今回は購入のためのローンをご希望という事でよろしいですか?

Bさん:ええ。結構いい条件の中古物件を見つけまして。しかも立地が良くてね。やはり交通機関や

買い物に便利なところじゃないと、これから歳をとっていく身には大変ですかね。

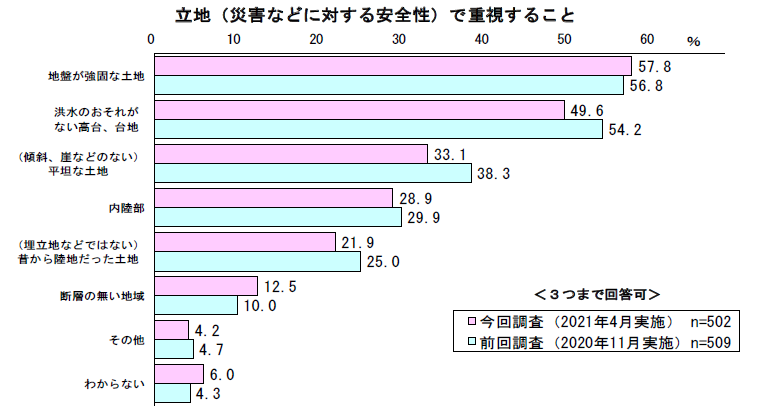

銀行員:立地が良ければ資産にもなりますから。いいと思いますよ。

更に今の立地条件は利便性が高いだけでなく、災害時にも被害が少なそうというのもあるんです。

この所毎年のようにどこかしらで災害が起こっていますからね。

出典:住宅金融支援機構 住宅ローン利用者の実態調査

〈表〉 災害に対して重視するものの棒グラフ

Bさん:そうですか。前向きに検討してみようかな。

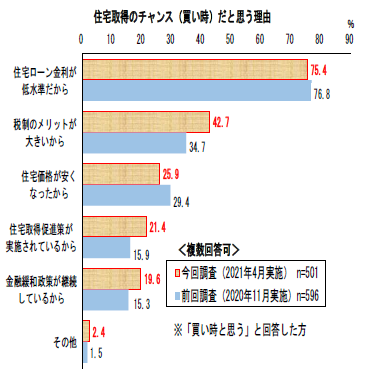

本当はもう少し頭金が貯まってからと思ってたんですが、税金の控除とか金利を考えると

今が購入のチャンスでもありますよね!

出典:住宅金融支援機構 住宅ローン利用者の実態調査

〈表〉 チャンスだと思う理由の棒グラフ

銀行員:Bさん、このタイミングで来ていただけたのが正解ですよ!

ご年齢を考えたら、ローンが組めるギリギリに近いのです。

Bさん:え?ローンに年齢制限があるんですか?

銀行員:そうなんです。実は、住宅ローンは満80歳までに完済できるように設定する必要があるのです。

でもご安心ください。Bさんにピッタリのこのようなプランがあるのです!!

【 Bさんにオススメのプラン例 :頭金1,000万円・借入期間10年・変動金利タイプ 】

ポイント① ・・・頭金を支払うことにより、借入金額が少なくなり、支払総利息の減少が可能

ポイント➁・・・ 期間を短く設定することにより、支払総利息の減少が可能

ポイント③・・・ 借入期間が短く先が見通せるため、金利が低い今、変動金利で組むことによって

より返済額の負担を減らすことが可能

【 さらに+1ポイント ~親子リレー~ 】

ポイント④・・・住宅ローン返済を子息に引き継ぐことにより、自身の返済能力以上の物件購入が可能

Bさん:あぁ良かった。私の歳や状況でも大丈夫なプランもあるんですね。

銀行員:はい、大丈夫です!夢の実現をお手伝いさせていただきますよ!!

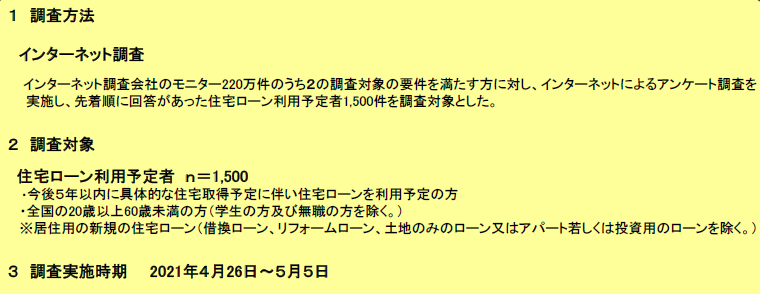

※備考:上記アンケートは以下の条件により実施しております。

出典:住宅金融支援機構 住宅ローン利用者の実態調査

2.住宅ローン資金の返済能力(=購入限度額)計算方法

住宅ローンと一括りに言っても、このように様々なパターンがあることがお分かりいただけましたでしょうか。

では皆さん、この話を聞いてご自身の住宅ローン資金の返済能力がどれぐらいなのか気になりませんか?

一般財団法人住宅金融普及協会の住宅ローンシミュレーションを活用すれば、自分の年収・物件価格・金利等から、簡単に月々の返済負担を確かめることが可能です。

マンション・戸建てに関わらず、住宅を購入する際には、物件の購入金額に加えて、登記費用・事務手数料・税金・火災保険料(および地震保険料)等の様々な諸費用が発生します。

そのため借入額には、上記を加味した金額を検討しなければなりません。具体的には物件の購入価格の5~10%程度を上乗せして考えておくと良いでしょう。(中古物件の場合、仲介手数料の価格が異なりますので、更に金額を上乗せして考えると良いかもしれません。

また、返済比率(返済負担率)が30%を超えると住宅ローンの審査が通りにくくなると言われています。

逆に、この返済比率が低いほどローンの返済能力が高いとされ、ローン借入審査が通りやすくなります。

しかし、実際の審査は、金融機関がお客様から頂いた情報(年収・職業・勤続年数・他の返済ローン・借入時の年齢等)、モデルデータ等の情報をもとに、総合的な判断を行い、貸出金額、金利率を決めていきますので、ご注意くださいね。

3.まとめ

簡単ですが、様々な状況に応じた購入動機等をご紹介させて頂きました。

今回、ここでは紹介できませんでしたが、このほかにも多様な購入手段が、いろいろな形で用意されています。

いずれかの方法を活用することで、夢のマイホーム購入が実現できると思います!!!

また、住宅購入にあたり、価格以外にも考慮すべき事(税金、保険等の諸費用等)が多々ありますので、今後、お役に立てる情報を紹介できればと思います。

柳谷智洋

柳谷 智洋(やなぎたに ともひろ)

香川県出身。2008年穴吹ハウジングサービスに入社。賃貸事務センターにて、オーナー様への送金・入居者様からの入金処理等の業務に従事。2021年4月より、あなぶきインシュアランスに出向。銀行代理業の住宅ローンに係る事務手続き業務を中心に従事しております。できるだけ、身近で有意義な情報が発信できるよう頑張っていきます。どうぞ、よろしくお願いします。

保有資格:宅地建物取引士、管理業務主任者・ファイナンシャルプランナー(日本FP協会:2級)

最新記事 by 柳谷智洋 (すべて見る)

- マンション共用部の修繕工事費用 不足分を「借入」して一時解消! - 2024年5月5日

- ちょっと、住宅ローンの団信(団体信用生命保険)の内容を再確認! - 2024年2月5日

- 終活に向けて、エンディングノートの利活用法 - 2023年7月12日