みなさんこんにちは!

あなぶきインシュアランスの香川です。

自転車が関与する事故が増加している昨今

もし自分や家族が当事者に、しかも加害者になってしまった場合どうしたらいいの?!

と不安を抱いている方も多いかと思います。

今回は、自転車事故の加害者になってしまった時のための保険についてお話します。

※この記事は2018.2.14の記事を加筆修正したものです。

1.自転車保険が義務化!

自転車事故による高額賠償請求事案が多く発生していることから、

平成27年10月1日より兵庫県を筆頭に自転車保険加入を条例で義務付ける自治体が増えてきています。

現在、下記の自治体が自転車保険加入を義務付けています。

・宮城県仙台市 ・埼玉県 ・愛知県名古屋市 ・石川県金沢市

・滋賀県 ・大阪府 ・京都府 ・兵庫県 ・鹿児島県

また、下記の自治体は加入するよう促す条例を定めているようです。

・東京都 ・徳島県 ・香川県 ・福岡県 ・熊本県

では「自転車保険」とはどんなものか確認しておきましょう。

2.自転車保険は2つの保険を組み合わせた保険!

自転車保険とネット検索すると、いろいろ専用のホームページが出てきます。

その内容を見ていると、自転車保険は以下の2つの保険を組み合わせた保険であることが分かります。

個人賠償責任保険

「自転車で歩行者へぶつかり、ケガをさせてしまった」といった事故が起こると、相手方から賠償請求されることがあります。

ケガの治療費や慰謝料等を請求されてしまったときに、その費用を保険でカバーすることができます。

※法律上の損害賠償責任を負担するとなった場合に保険金が支払われます。

また自転車での事故以外にも、

・買い物中に商品を壊してしまった。

・飼い犬が他人に噛み付いてケガをさせてしまった。

など、さまざまなケースで対応できる保険です。

個人賠償責任保険の詳細は以下の記事で紹介していますので、併せてご覧ください。

⇒【さまざまな場面で活躍する「個人賠償責任保険」とは】

傷害保険

自転車で事故をしてしまうと、乗っているご自身もケガをすることがあります。

傷害保険は「ご自身のケガ」に対応する保険です。

自転車に乗っている時のケガだけでなく、

・車と接触しケガをした。

・歩行中に他の自転車と接触しケガをした。

などの事故にも対応しています。

ネットなどで紹介されている自転車保険は上記の2つの保険を組合せてパッケージ化した保険となっています。

3.どんな事故に備えるのかを明確にする

自転車保険の内容と仕組みが分かったところで、次に考えるべきは「自分に必要な補償はどこまでか?」です。

自転車保険の相談をいただく方に「どういった事故を想定していますか?」と質問すると多くの方が、

「自分や家族(お子様)が自転車で他人に衝突し、高額の賠償金を払わないといけなくなるような事故」と、答えます。

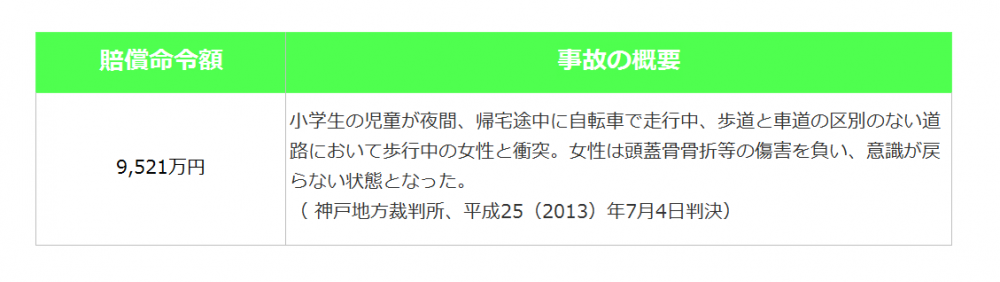

実際、自転車事故で高額賠償が発生している事例が取り上げられてから、相談を多くいただくようになったと感じています。

もし、上記のような高額賠償事故に対応できるだけでいい、ということであれば傷害保険は必要ありません。

そうすると、自転車保険ではなく個人賠償責任保険だけ契約すればよいこととなります。

4.すでに入っている保険で対応できるかも?

では個人賠償責任保険だけ契約したいとなった場合には、まずはご自身がすでに加入している保険の内容を一度見直してください。

実は個人賠償責任保険は「単独では加入できない」保険となっています。

つまり、自動車保険や火災保険などの主契約があり、その【特約】として付帯する保険です。

そのため「実はマンションを購入した時に加入した火災保険に特約として付いていた」なんてこともありますし、同様に自動車保険に付けていることもあります。

もしすでに加入している保険に個人賠償責任保険が付帯されていれば、あらたに自転車保険に加入する必要はありません。

また個人賠償責任保険は補償の対象となる方(事故した時に保険が使える方)の範囲が広いのが特徴です。

【個人賠償責任の補償の対象となる方】

■保険契約者ご本人

■保険契約者の配偶者(奥様または旦那様)

■本人または配偶者と生計を共にする同居の親族

(二世帯住宅でも玄関を共有していて、寝室以外の生活用設備〔キッチンやお風呂など〕を共有している場合は同居とみなされます。)

■本人または配偶者と生計を共にする別居の未婚の子(進学などで家を離れ、仕送りを受けている子供)

例えば、マンションの火災保険に個人賠償責任保険を付けていると、火災保険の契約者を中心として多くのご家族の方が対象となるので、安心です。

※【さまざまな場面で活躍する「個人賠償責任保険」とは】の記事内で補償の対象となる方を図示しています。

5.まとめ

はじめに述べたように条例で自転車保険の義務化がされているからといって、違反していると罰則があるかといえばそうではありません。

ただ、条例で義務化されているのに保険に加入していなかったとなると、

過失割合など自分にとって不利になることもありえます。

自分や家族の万が一の時のための補償と安心を買っていると考えれば、

決して高くはない必要経費です。

ただ、保険に入るときには今ある保険で対応できるのか、新たに保険に加入する必要があるのかを判断する必要があります。

もし現在加入している保険で対応できるかどうか不安であれば、当社のような保険代理店へご相談いただくことで無駄のない補償の提案が受けられます。

最近ではネットでいろいろと調べることも可能ですので、日ごろから情報収集をして日常生活に潜むリスクに備えていただければと思います。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- 知っていると、ちょっと嬉しい! エレベーターに関する豆知識について - 2025年12月13日

- 自宅マンションを長期間不在にする際やるべきこと~7つのポイント~ - 2025年12月11日

- 自然災害におけるマンションの事前対策について - 2025年12月9日

")