こんにちは。あなぶきハウジングサービス経理課の成行です。

いよいよ、2023年2月16日から確定申告の本格的なシーズンがやってきました。

今回も、前回に引き続き確定申告について書いていきます。

前回のblogでは、確定申告の手順やスケジュール等をご紹介しておりますので、よろしければ参考にしてみてください。

そもそも確定申告とは

所得税の確定申告は、1月1日~12月31日までの1年間の所得に対する税金等を計算し、税務署に申告することをいいます。また、確定申告をすることで税金が戻ってくることもあります。

所得税の基礎知識

所得税とは、1年間の所得に対して掛かる税金のことです。

所得=1年間の収入から経費を差引いた利益のことですね。

所得税は、その所得の金額から基礎控除をはじめとする各種の所得控除を差引いた金額に対してかかります。

10種類の所得

所得税の計算では所得が10種類に区分されており、それぞれの所得ごとに計算方法や税金がかかる範囲が決められています。

(国税庁資料より)

課税方法

・総合課税とは、確定申告により、他の所得と合算して税金を計算する制度です。

・申告分離課税とは、確定申告により、他の所得と分離して税金を計算する制度です。

・源泉分離課税とは、他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収され、

それで全ての納税が完結する制度です。

それでは10種類の所得の中から、主だったものをご紹介していきます。

給与所得(総合課税)

上記10種類の所得のうち、イメージしやすいのは「給与所得」ですよね。

給与所得とは、勤務先から受ける給料、賃金、賞与などのことをいいます。

給与所得の計算は、下記のように行います。

給与所得の金額=収入金額(源泉徴収される前の金額)-給与所得控除額

少し話がそれてしまいますが、給与所得の豆知識もご紹介しておきます。

会社員が受取る給料や賞与はもちろん給与所得に該当しますが、会社員が勤務先から下記のような金銭や物を受け取ったり、経済的な利益を受けた場合にも給与所得として税金がかかります。

- 宿日直手当・・1回4,000円を超える場合には4,000円を超える部分は課税

- 食事の支給・・自己負担額が50%未満か、会社負担額が月額3,500円を超える場合

- 社宅家賃・・自己負担額が賃貸料相当額の50%未満の場合

- 借入金利息・・会社からの借入金に対する利率が通常の利率未満の場合

逆に給与所得とならないものもご紹介しておきます

1. 宿日直手当・・1回4,000円以下の部分

2. 食事の支給・・残業や宿日直の際に支給されるもの。自己負担額が50%以上で、会社負担額が3,500円以下の場合

3. 通勤手当・・月額15万円までの金額(公共交通機関の場合)

4. 旅費、宿泊費、日当・・職務上必要な範囲

他にも、勤続年数が概ね10年以上の人を対象にしている永年勤続記念品や、4泊5日以内で50%以上の人が参加する慰安旅行も税金はかかりません。

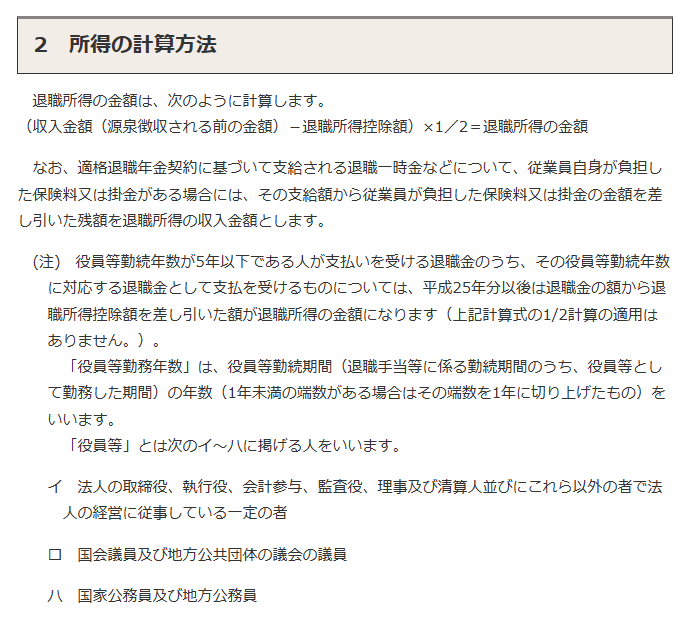

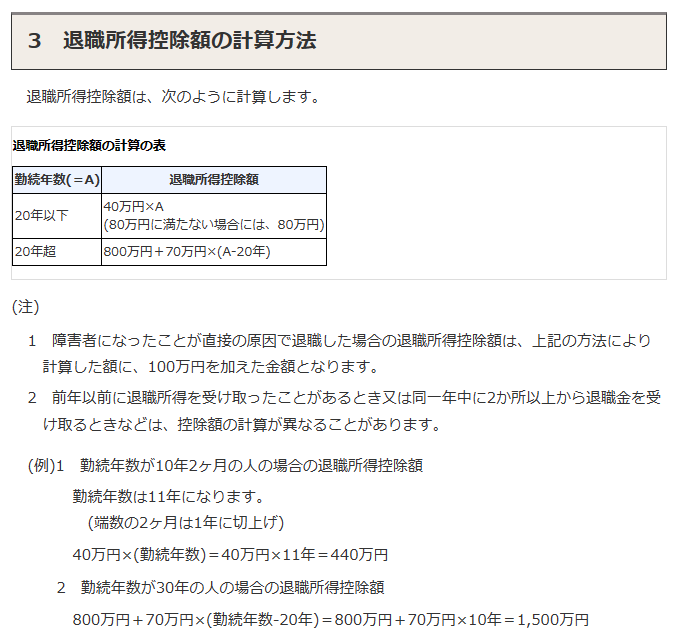

退職所得(申告分離課税)

退職金にも所得税がかかりますが、退職金に対しては課税の軽減があります。

退職所得は、他の所得とは区別して税額を計算する分離課税方式が採用されます。計算方法は下記資料のとおりです。

(国税庁資料より)

(国税庁資料より)

※退職金を受け取る前の豆知識

退職金を受け取る前に、会社に対して「退職所得の受給に関する申告書」を提出しておけば、会社側が退職金にかかる所得税と住民税を計算して天引きしてくれますので、退職所得についての確定申告をする必要はありませんが、この申告書を提出しておかないと、退職金から20.42%の率で所得税および復興特別所得税が天引きされてしまうため、確定申告をする必要があります。

さて、ここからはケース毎のご紹介です。

CASE1 公的年金の他に給与所得がある場合の税金

公的年金は雑所得、給料は給与所得となり、どちらも総合課税となります。

上記で述べたとおり、総合課税とは確定申告により他の所得と合算して税金を計算する制度です。

しかし、それらは別々の仕組みで計算が行われていますので、毎年精算のための確定申告が必要となる場合もあります。ただし、公的年金の収入が400万円以下で、かつ、給与所得が20万円以下の場合には確定申告をする必要はありません。

CASE2 住宅ローン控除

住宅ローン控除は、ローンを組んでマイホームを買ったりリフォームをした人の所得税額から、年末のローン残高の0.7%が10年間または13年間にわたり毎年差引かれる制度です。

※居住日が2022年1月1日~2023年12月31日の場合、

ローン残高 × 0.7% × 13年間(条件により10年間の場合があります)

※居住1年目は、会社員の方でも確定申告が必要となります。2年目以降は、会社員の場合は年末調整で控除を受けられます。

住宅ローン控除の要件

住宅ローン控除を受けるための要件はさまざまありますが、主に・・・

・住宅の所得から6ケ月以内に居住し、適用を受ける年の年末まで住んでいること。

・住宅ローンの返済期間が10年以上であること

・登記簿の床面積の1/2以上が自らの居住用であること

・年間所得が2,000万円以下(2,000万円を超える場合は受けられない)

※令和4年度の税制改正により、合計年間所得金額が3,000万円以下から2,000万円以下に引き下げられました。

詳しく確認したい場合は↓こちらの国税庁のサイトを確認してみてください。

令和4年分 確定申告特集 (nta.go.jp)

まとめ

前回に引き続き、確定申告についての基礎知識を、ほんの一部ですが簡単にご紹介してきました。

申告期間は2023年2月16日(木)から3月15日(水)までです。

この記事が少しでもお役に立てていたら幸いです。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日